Размещение проходит просто феерически — за вчера продан 1 лот

chem1, как это 1 лот? откуда инфа?

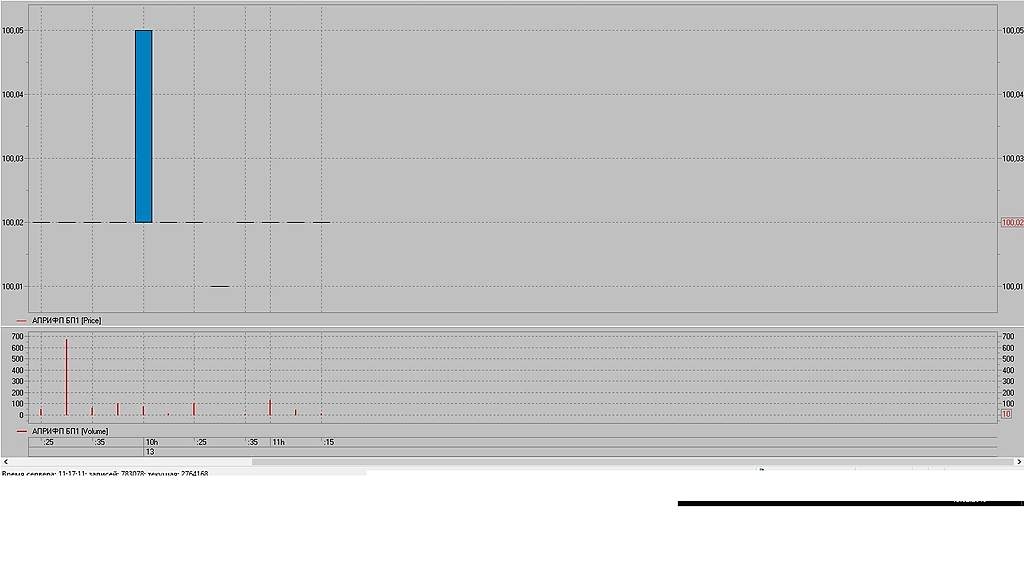

принт скрин с открытия, уже покупают выше номинала в стакане по 100,01

Размещение проходит просто феерически — за вчера продан 1 лот

На ветряках не добиться большой рентабельности по ЧП.

Предлагаю сравнить цены на мощность:

— ветер 1359 тыс.руб/МВт/мес

— ДПМ 864 тыс.руб/МВт/мес

— КОМ и вынужденные 154 тыс.руб/МВт/мес

— регулируемые 146 тыс.руб/МВт/мес

Итальянцы, имея огромную компетенцию в ветряной энергетике, прибавив совершенно неосвоенный потенциал России и золотые тарифы, в разы превышающие тепловую генерацию, считают это ключевой точкой масштабного роста.

Роман Ранний, в отчете роснефти не нашел прибыли башнефти. Там есть эта цифра? 75милиардов? Это же за 9 месяцев прибыль была. За 4 квартал должно было чтото добавиться…

Сми начинают магедонить по башне: quote.rbc.ru/news/article/5c599c489a794779319654fa

Пора набирать :)

6 фев (Рейтер) — Подконтрольная итальянской Enel

российская генерирующая компания Enel Russia ухудшила

финансовые ожидания на текущий год на фоне роста капзатрат

* Enel Russia увеличила ожидания капзатрат на 5 процентов к

предыдущему плану, собираясь вложить в 2019-2021 годах 45,3

миллиарда рублей, из которых 30,3 миллиарда рублей будут

направлены в новое строительство, в основном ветропарков

* Компания подтвердила прогноз чистой прибыли за 2018 год на

уровне 7,3 миллиарда рублей, ожидая EBITDA в 16,5 миллиарда

рублей, дивиденды в размере 0,134 рубля на акцию

* Enel Russia понизила ожидания прибыли на текущий год до

6,7

миллиарда рублей с предыдущего плана в 7,9 миллиарда, прогноз

EBITDA снижен до 15 миллиардов рублей с 16,9 миллиарда рублей

* В 2020 году компания ждет прибыль в 6,9 миллиарда рублей,

EBITDA

в 15,7 миллиарда рублей

* В 2021 году прибыль прогнозируется на уровне 5 миллиарда

рублей,

EBITDA — 14,5 миллиарда рублей

* В 2022 году EBITDA вырастет до 19 миллиардов рублей, из

которых

30 процентов принесет возобновляемая энергия, ожидает компания

* Компания не исключила некоторого пересмотра дивидендной

политики

* «Что касается 2018 года, мы придерживаемся имеющейся цели

по

проценту дивидендных выплат в размере 65 процентов. В то же

время, на протяжении планового периода по причине ускоренного

роста инвестиций мы открыты к возможности перераспределения

капитала между капитальными затратами и дивидендами», — цитирует

пресс-релиз главу энергокомпании Карло Палашано

Ну всё, ракета на 12 пошла, пристёгивайте ремни.)

В наше поле зрения «Ашинский метзавод» попал относительно недавно. Интерес вызвало то, что облигации завода торгуются на Мосбирже по цене 80-85% от номинала с доходностью к погашению в 2024 г. на уровне 13,4%. Купон привязан к ставке рефинансирования ЦБ +1,5% и выплачивается раз в полгода. Ближайший купонный платеж 24 декабря по ставке 8,75%. Изначально завод предлагал премию для инвесторов всего 1,5% от ставки ЦБ, впоследствии инвесторы скорректировали премию за риск снижением цен, и доходность составляет свыше 13%. И мы решили разобраться в том, насколько реальные риски завода соответствуют предлагаемой доходности.

Подготовлено на основе данных бухгалтерской отчетности по РСБУ, МСФО, годовых и ежеквартальных отчетах «Ашинского метзавода»

EN+ GROUP PLC — заявление компании по поводу снятия санкций

Исключение компании и ее дочерних компаний из списка SDN было обусловлено и обусловлено выполнением ряда условий, включая, но не ограничиваясь следующим:

- прекращение контроля Олега Дерипаски в группе;

- снижение доли прямого и косвенного участия Олега Дерипаски в компании и ее дочерних обществах до уровня ниже 50%;

- изменение состава советов директоров компании и Русала таким образом, чтобы в их состав входило большинство независимых директоров;

- внесения существенных изменений в систему корпоративного управления компании ;

- создание механизмов независимого голосования по акциям Общества, принадлежащим определенным акционерам; и

- постоянный аудит, отчетность и сертификация компанией и Русалом в ОФАК соблюдения условий исключения из листинга.

читать дальше на смартлабе

за 2017 год чистая прибыль отрицательная, прибыль на акцию отрицательная, в 2017 году цена акции была 12руб, сейчас 9,535р, P/E за 2017год отрицательный,E/P отрицательный за 2017год, рентабельность собственного капитала отрицательная, рентабельность продаж отрицательная, прибыль за 2017год отрицательная

Демократы в Конгрессе США призывают сохранить санкции против UC Rusal и En+

Сегодня в сенате США пройдет голосование по резолюции, блокирующей снятие санкций с активов российского миллиардера Олега Дерипаски – En+, UC Rusal и «Евросибэнерго». Накануне лидер демократического меньшинства в Сенате США Чак Шумер призвал республиканцев отказаться от поддержки решения администрации США об отмене ограничений в отношении этих компаний.

«Сейчас не время отказываться от источника воздействия на российское правительство», — заявил Шумер. Он отметил, что расследование о российском вмешательстве в выборы-2016 еще не завершено, а из документов следует, что Дерипаска имел связи с экс-главой предвыборного штаба действующего президента США Дональда Трампа Полом Манафортом.

https://www.vedomosti.ru/business/news/2019/01/15/791413-sanktsii-rusal

читать дальше на смартлабе

Рабочие на шахте «Уралкалия» лишились шансов выжить

Шансов спасти заблокированных в шахте компании «Уралкалий» рабочих нет. Об этом написал губернатор Пермского края Максим Решетников в Instagram.

Ох какая ракета с утра будет.опять не послушал себя.не взял по 26

Дмитрий C, и нужно постараться в нее успеть запрыгнуть.

Дмитрий Z, не думаю что сможете запрыгнуть, она гэпом с 26 сразу прыгнет на 30-34.так что заявка на 29 даже не сработает

Дмитрий C, в en+ ещё не поздно запрыгнуть

Роман Ранний, поздно уже )))

Ох какая ракета с утра будет.опять не послушал себя.не взял по 26

Дмитрий C, и нужно постараться в нее успеть запрыгнуть.

Дмитрий Z, не думаю что сможете запрыгнуть, она гэпом с 26 сразу прыгнет на 30-34.так что заявка на 29 даже не сработает

это правда????

Роман Ранний, вопрос в том, согласится ли теперь дереп на условия

Григорий Кемайкин про EN+:

Год назад аналитики выпускали обзоры, где прогнозировали рост акций En+ через год

после IPO с 14 до 18 долларов за бумагу за счет постепенного гашения долга и отлично

чувствующего себя алюминиевого бизнеса. Помню, я считал, выгодно ли

перекладываться из Русала, которого у меня была треть портфеля, в EN+ либо оставить

Русал и докупить Русгидро. В итоге я остался в Русале, вплоть до сентября 2018, когда

появилась отличная возможность сдать его по 28-29 и переложиться в подешевевший в

2,5 раза EN+. Настоятельно рекомендую сделать то же самое всем держателям Русала.

Вы не только сохраните, но и увеличите долю в акциях Русала, приходящихся на ваш

пакет EN+, плюс вам достанется 5 огромных, невероятно эффективных ГЭС, почти два

десятка ТЭЦ с годовой EBITDA энергетического хозяйства в 1.2 млрд долл.

Считаю, что ценообразование акций Русала на Мосбирже нерыночное, где некий

крупный продавец начиная с сентября держит цену на текущих уровнях, при том что в

Гонконге, где местные брокеры не дают россиянам (и много кому еще) купить Русал,

акция UC Rusal стоит около 19 рублей (2.22 HKD). Про международных брокеров а-ля

HSBC или Interactive Brokers и говорить не приходится.

Если принять, что на Русале долга нет из-за пакета в Норникеле, то долг материнской

компании (USD 4 bn) будет плавно погашен за 5 лет. Попутно вы будете получать 35-40

рублей дивидендов от энергетического дивизиона согласно дивполитике EN+ плюс 100

% приходящихся на вашу долю дивидендов Русала.

Посмотрите на пример T+ у Реновы. Санкции не мешают компании платить дивиденды в

рублях. Я не вижу причин со стороны EN+ не платить в рублях после перерегистрации

компании в Калининграде. Плюс всегда есть вероятность благоприятного развития

событий в плане снятия санкций.

Важно: на Мосбирже торгуются расписки EN+, в настоящий момент последний день,

когда оператор программы Citibank проводит конвертацию расписок в акции EN+ 24

декабря 2018 (раньше, чем дедлайн по санкциям — 7 января). Сама процедура

конвертации занимает несколько часов. То есть если до утра 24 декабря не будет

новостей от OFAC, крайне желательно будет заплатить дополнительные 0.05 USD с

каждой расписки EN+, а также ряд небольших комиссий, чтобы попасть в реестр

акционеров компании, а не застрять в расписках на неопределенное время.

vk.com/doc1162849_484438588

Тимофей Мартынов,

а где прочитать подробнее про то, как конвертировать расписки в акции. я так понимаю, на мосбирже этого не сделать?

Alex, как не сделать? покупаете расписки на ммвб и подаёте поручение на конвертацию

Роман Ранний, А кому подавать?

Сергей Зиновьев, у вас кто брокер?

Роман Ранний,

у меня открытие. и такое ж письмо нашел. вот только не понимаю как письмо оформить для перевода др в акции

Alex, вы в открытие позвоните они вам расскажут

Роман Ранний,

спс. кста, может вы в курсе. а если прекратят оборот расписок. акции далее будут на ммвб торговаться? прикупить/продать потом смогу?