комментарии Роман Ранний на форуме

-

ОБЪЕМ КАПИТАЛОВЛОЖЕНИЙ ГРУППЫ ГАЗПРОМ В БЛИЖАЙШИЕ ГОДЫ БУДЕТ НИЖЕ УРОВНЯ 2019 Г – ТОП-МЕНЕДЖЕР

ОБЪЕМ КАПИТАЛОВЛОЖЕНИЙ ГРУППЫ ГАЗПРОМ В БЛИЖАЙШИЕ ГОДЫ БУДЕТ НИЖЕ УРОВНЯ 2019 Г – ТОП-МЕНЕДЖЕР- ЦЕЛЕВОЙ ОБЪЕМ СОКРАЩЕНИЯ ОПЕРАЦИОННЫХ РАСХОДОВ ГАЗПРОМА В 2020 ГОДУ СОСТАВИТ 140 МЛРД РУБ — ТОП-МЕНЕДЖЕР

- ГАЗПРОМ ПРИНЯЛ РЕШЕНИЕ НЕ КОРРЕКТИРОВАТЬ БЮДЖЕТ НА 2020 ГОД, НО СОКРАТИТЬ ЛИМИТЫ ФИНАНСИРОВАНИЯ ОПЕРАЦИОННЫХ ЗАТРАТ НА 20% — ТОП-МЕНЕДЖЕР

ГАЗПРОМ ПОДТВЕРЖДАЕТ ВЕРНОСТЬ ПРИНЯТОЙ ДИВИДЕНДНОЙ ПОЛИТИКЕ, НЕСМОТРЯ НА РЫНОЧНЫЕ ВЫЗОВЫ — ПРЕЗЕНТАЦИЯ

Роман Ранний, где презу то посмотреть, интересно

Тимофей Мартынов, www.gazprom.ru/f/posts/25/691043/gazprom-ifrs-4q2019-presentation.pdf- ГАЗПРОМ ПОДТВЕРЖДАЕТ ВЕРНОСТЬ ПРИНЯТОЙ ДИВИДЕНДНОЙ ПОЛИТИКЕ, НЕСМОТРЯ НА РЫНОЧНЫЕ ВЫЗОВЫ — ПРЕЗЕНТАЦИЯ

Отчёт за 1 кв весьма печальный. Так с чего растём то тогда?

Валерий, вместе со всеми нефтяными компаниями, у других тоже печальные отчёты будут

Роман Ранний, На мой сугубо субъективный взгляд. Кубышка если и будет использована, то только в том случае, если, например, через 3-4 месяца нефтяной рынок окончательно впадёт в кризис и можно будет считай за бесценок скупить предприятия конкурентов (Лучше момента наверное даже и не придумать). Тогда можно будет за те же деньги купить в несколько раз больше

Валерий, а почему они тогда в 2008 так не сделали?

Роман Ранний, в 2008 г. кубышка явно была не того размера, как сейчас. Да и кризис сейчас посерьёзнее будет.

Кстати, с пол года назад читал книгу про Абрамовича

«Принцип Абрамовича.: Талант делать деньги.»

И в ней была озвучена такая мысль, что руководство нашей страны поставило перед Абрамовичем задачу создать крупную российскую монополию на нефтяном рынке. Компанию, которая бы на равных тягалась с мировыми конкурентами (с той же Сауди Арамко) наподобие РУСАЛа или Газпрома. Т.е. в разы больше Роснефти. Но на тот момент Абрамович с этим не справился… И такого игрока пока не появилось...

А сейчас у Сургута денег, по грубому 50 млрд $ и вполне может так случиться, что через несколько месяцев на них можно будет купить много, ставших вдруг проблемными нефтяных активов, которые ещё вчера стоили бы в 4-5 раз дороже (т.е. эквивалентно 200-250 млрд вчерашних $). После чего объединить Сургут с той же Роснефтью. И вот уже на мировом рынке появился игрок по капитализации не уступающий Сауди Арамко...

Валерий, пока что это фантазии.

С чего вы взяли что в 2008 кризис был меньше чем сейчас? Компании ТОЧНО стоили намного дешевле чем сейчас. Денег у сургута на конец 2008 года было 23.4 млрд. долл

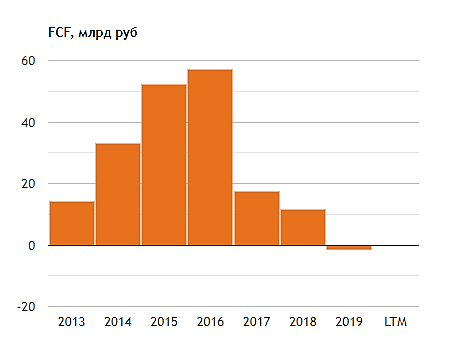

Свободный денежный поток Магнита по годам это конечно жесть))

smart-lab.ru/q/MGNT/f/y/MSFO/fcf/

Поток отрицательный, а они собираются 30 ярдов дивидендов выплатить?

На какие шиши?

Причем 15 млрд уже выплачено.

Я так понимаю им надо кормить нового акционера дивидендами, чтобы тот мог платить по долгам

Тимофей Мартынов, втб дало кредит марафону на покупку акций магнита, следовательно марафону нужны деньги на погашение кредита втб. Можно добавить что

free float у магнита большой, а значит в дивидендах много акционеров заинтересованно!

Роман Ранний, теперь ВТБ будет давать в кредит магниту, чтобы Магнит мог платить дивиденды Марафону, чтобы тот мог платить по кредиту ВТБ:)

Все в плюсе?

Тимофей Мартынов, вот кстати если Магнит при таких схемах не будет дивиденды платить, то его укатают до 1000 руб!Свободный денежный поток Магнита по годам это конечно жесть))

smart-lab.ru/q/MGNT/f/y/MSFO/fcf/

Поток отрицательный, а они собираются 30 ярдов дивидендов выплатить?

На какие шиши?

Причем 15 млрд уже выплачено.

Я так понимаю им надо кормить нового акционера дивидендами, чтобы тот мог платить по долгам

Тимофей Мартынов, втб дало кредит марафону на покупку акций магнита, следовательно марафону нужны деньги на погашение кредита втб. Можно добавить что

free float у магнита большой, а значит в дивидендах много акционеров заинтересованно!

Роман Ранний, теперь ВТБ будет давать в кредит магниту, чтобы Магнит мог платить дивиденды Марафону, чтобы тот мог платить по кредиту ВТБ:)

Все в плюсе?

Тимофей Мартынов,Отчёт за 1 кв весьма печальный. Так с чего растём то тогда?

Валерий, вместе со всеми нефтяными компаниями, у других тоже печальные отчёты будут

Роман Ранний, На мой сугубо субъективный взгляд. Кубышка если и будет использована, то только в том случае, если, например, через 3-4 месяца нефтяной рынок окончательно впадёт в кризис и можно будет считай за бесценок скупить предприятия конкурентов (Лучше момента наверное даже и не придумать). Тогда можно будет за те же деньги купить в несколько раз больше

Валерий, а почему они тогда в 2008 так не сделали?

Решения по дивам еще не было?

Дон Кихот, нет, но были заявления менеджмента

Роман Ранний, о том, что дивы будут?

Дон Кихот, да 350 руб.

smart-lab.ru/q/LKOH/dividend/Свободный денежный поток Магнита по годам это конечно жесть))

smart-lab.ru/q/MGNT/f/y/MSFO/fcf/

Поток отрицательный, а они собираются 30 ярдов дивидендов выплатить?

На какие шиши?

Причем 15 млрд уже выплачено.

Я так понимаю им надо кормить нового акционера дивидендами, чтобы тот мог платить по долгам

Тимофей Мартынов, втб дало кредит марафону на покупку акций магнита, следовательно марафону нужны деньги на погашение кредита втб. Можно добавить что

free float у магнита большой, а значит в дивидендах много акционеров заинтересованно! Акции ИСКЧ отреагировали ростом на 36,2% после расширения «Мосбиржей» границ роста ценных бумаг с 10% до 40%

Акции ИСКЧ отреагировали ростом на 36,2% после расширения «Мосбиржей» границ роста ценных бумаг с 10% до 40%

ПАНДЕМИЯ ОКАЖЕТ ЗНАЧИТЕЛЬНОЕ ВЛИЯНИЕ НА МИРОВЫЕ ЦЕНЫ НА МЕТАЛЛОПРОДУКЦИЮ ВО 2КВ 2020Г — ММК

ПАНДЕМИЯ ОКАЖЕТ ЗНАЧИТЕЛЬНОЕ ВЛИЯНИЕ НА МИРОВЫЕ ЦЕНЫ НА МЕТАЛЛОПРОДУКЦИЮ ВО 2КВ 2020Г — ММК МОРАЛЬНО ГОТОВЫ К ТОМУ, ЧТО ПРОДАЖИ АЛМАЗОВ НЕ БУДУТ ОСУЩЕСТВЛЯТЬСЯ ЕЩЕ НЕСКОЛЬКО МЕСЯЦЕВ — ИВАНОВ

МОРАЛЬНО ГОТОВЫ К ТОМУ, ЧТО ПРОДАЖИ АЛМАЗОВ НЕ БУДУТ ОСУЩЕСТВЛЯТЬСЯ ЕЩЕ НЕСКОЛЬКО МЕСЯЦЕВ — ИВАНОВ- Алросе могут потребоваться меры господдержки в случае отсутствия продаж в течение 3-4 месяцев — Иванов

- АЛРОСА НЕ ИСКЛЮЧАЕТ КОРРЕКТИРОВОК ПРОИЗВОДСТВЕННОГО ПЛАНА В 2020 — ИВАНОВ

ОБЪЕМ ИНВЕСТПРОГРАММЫ «ГАЗПРОМ НЕФТИ» В 2019 ГОДУ СОСТАВИЛ 453 МЛРД РУБ — КОМПАНИЯ

ОБЪЕМ ИНВЕСТПРОГРАММЫ «ГАЗПРОМ НЕФТИ» В 2019 ГОДУ СОСТАВИЛ 453 МЛРД РУБ — КОМПАНИЯ

Внимание вопрос: зачем яндекс взял в долг $1,25 млрд через конвертируемые ноты?

Впервые в истории у Яндекса появился долг!

Yandex issued $1.25 billion aggregate principal amount of 0.75% convertible senior notes due 2025.

Тимофей Мартынов, сейчас выгодней привлекать заёмный капитал так как ставки низкие, однако если ставки станут выше, то уже интересней будет привлечённый капитал. Яндекс сделал для себя возможность выбора. Кстати он может выкупленными акциями расплатиться по облигациям!

Роман Ранний, Яндекс уже попал на 15% только от того, что занял в баксах))

кстати если бы они заняли в 4 кв 2019, то отразили бы этот убыток от переоценки долга в отчетности

Тимофей Мартынов, занял он в бакасах а отдавать может акциями! вроде попадоса нетYANDEX С НАЧАЛА BUYBACK В НОЯБРЕ 2019Г ВЫКУПИЛ 4.5 МЛН АКЦИЙ — КОМПАНИЯ

Роман Ранний, не понимаю, нахрен им выкупать акции?

просто потому что деньги некуда девать а дивы платить западло?

Тимофей Мартынов, а почему нет! Нормальная корпоративная практика, поддерживают котировки и в то же время уходят от налогов.

Роман Ранний, а как уходят от налогов то?

Типа в расходы чтоли записывают? или ты имеешь ввиду, что не надо платить налог с дивидендов?

Тимофей Мартынов, налог с дивидендов, в США он 30%

Чтобы купить акции, выберите надежного брокера: