t.me/insider_market/1043

#NVTK

Наши друзья из JPM подготовили большое исследование по НОВАТЭК в контексте текущей ситуации на рынке газа. Чтобы не перегружать большим объемом информации, в этом посте мы общими мазками обрисуем картинку на рынке, а в следующем — более конкретно расскажем о том, каким JPMorgan видит будущее NVTK.

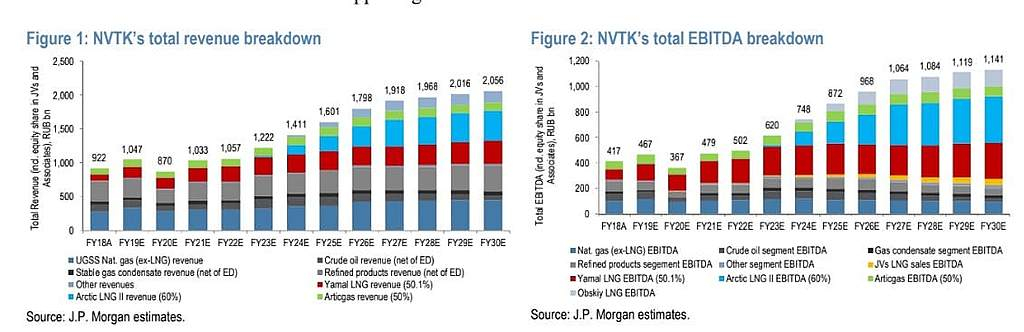

В настоящее время проект NVTK на Ямале очень зависит от цен на нефть, а вот СПГ окажет ограниченное влияние на результаты. Тем не менее, с запуском четвертой технологической линии, которая ожидается в первом квартале, показатели «Ямал СПГ» должны улучшиться в 2021 году, а сама компания увеличит дивдоходность. Распределение общей выручки и EBITDA НОВАТЭК будет в конце поста.

Сегодня цены на СПГ высокие во многом за счет сезонного фактора и спроса в Азии, но инвестбанкиры ожидают их дальнейшее умеренное снижение уже в 2021 году. Оптимизм заканчивается в районе 2030 года. До этого времени NVTK сумеет достичь верхнего предела своей цели в 57-70 млн тонн в год (в 2020 было 18 млн тонн). В пользу НОВАТЭК играет доступ к запасам сырья и лояльность правительства, которое хочет достичь цели в 140 млн тонн в год к 2035 году, а также планирует открыть Северный морской путь.

Россия и Катар являются теми странами, которые компенсируют значительную часть дефицита предложения СПГ в будущем. Тем не менее, с учетом более низких долгосрочных ожиданий цен на нефть и газ, JPM прогнозирует, что внутренняя норма доходности по проектам NVTK, скорее всего, будет находиться в среднем/высоком диапазоне, что очень хорошо на фоне низкой доходности в мире.