комментарии Роман Ранний на форуме

-

⚡️🔥🛢 ФАКТОРОМ РОСТА ЦЕН НЕФТИ ВЫШЕ $65 ЗА БАРРЕЛЬ СТАЛА СДЕЛКА ОПЕК+ — ДЮКОВ — ТАСС

⚡️🔥🛢 ФАКТОРОМ РОСТА ЦЕН НЕФТИ ВЫШЕ $65 ЗА БАРРЕЛЬ СТАЛА СДЕЛКА ОПЕК+ — ДЮКОВ — ТАСС- #SIBN

⚡️🔥🛢 «ГАЗПРОМ НЕФТЬ» МОЖЕТ СОЗДАТЬ КОМПАНИЮ, КОТОРАЯ БУДЕТ ЗАНИМАТЬСЯ СТРОИТЕЛЬСТВОМ ДОРОГ — ДЮКОВ — ТАСС - ❗️ «ГАЗПРОМ НЕФТЬ» В 2020 ГОДУ СОКРАТИЛА ИНВЕСТИЦИОННУЮ ПРОГРАММУ НА 5% К УРОВНЮ 2019 ГОДА — ДЮКОВ

пишет

пишет

t.me/if_stocks/1561

🚀 Куда летит Белуга, конопля и иже с ними

В последнее время рынок удивляет полетами акций некоторых компаний по 20% и более в течение одной сессии.

Если спекулятивная атака банды с WallStreetBeats на хедж-фонды, зашортившие #GME, понятна и является вполне обоснованной спекулятивной стратегией, то взлет акций 10-го эшелона на российском рынке — это атака на карманы частных инвесторов.

☘️ Взлет акций компаний, производящих изделия из листьев каннабиса, основан на тех же причинах, подкрепленных “соусом” из законодательных актов, легализующих их продукцию на территории США.

📈 За последние 7 дней на Московской бирже акции производителя алкоголя Белуга #BELU выросли на 217%.

После 5 дней ралли и +80%, ничего не понимающий менеджмент компании вышел в эфир, сказал спасибо за памп капитализации и де-факто заявил, что корпоративных причин для этого роста нет.

❌ Причин тому, что компания стала стоить в 3 раза дороже, действительно нет.

Белуга — это не Baidu, которая изобрела и испытывает беспилотные авто без водителя.

Видимо, частный инвестор знает то, чего не знает менеджмент, и продолжил тарить Белугу и на 6-й и на 7-й день, добавив еще 72% к росту.

Сразу отсечем версию массового “шортокрыла”: подобные неликвидные бумаги не предоставляются в шорт, в них игра может быть только “от лонга”, за счет карманов наивных простаков.

Говоря проще, крупный игрок заблаговременно собрал пакет акций, после начал инфо-атаку о недооцененности актива и апсайде в 100%+ и крупной покупкой подтолкнул котировки к росту.

🐶 Наивный ритейл-инвестор побежал догонять этот поезд, думая, что его накормят икрой. В общем, типичный эффект FOMO.

Другие ракеты за прошедшие 2 дня: Русгрэйн +30%, Абрау-Дюрсо +27%, Красный Октябрь +26%.

#IF_объясняет #IF_обзор #IF_акции_РФ пишет

пишет

t.me/SberInvestments/878

💸 Энел Россия (https://www.sberbank.ru/ru/person/investments/stocks/offer?toolid=ENRU)отказалась от выплаты дивидендов

В среду была опубликована стратегия развития компании на 2021–2023 годы. Она решила не выплачивать дивиденды в 2021 году и перенести выплаты на сумму 3,0 млрд руб., которые в соответствии с прогнозами менеджмента акционеры должны были получить в текущем году, на 2023 (когда среди держателей акций также планируется распределить 65% чистой прибыли за 2022 год).

Кроме того, Энел Россия объявила об увеличении прогнозируемого менеджментом объёма капиталовложений. Также компания поделилась дополнительной информацией о вводе в эксплуатацию двух своих ветропарков — Азовской и Кольской ВЭС, пуск которых будет отсрочен соответственно до мая 2021 и апреля 2022 гг.

Аналитики SberCIB обновили модель с учетом всех этих изменений и снизили оценку акций Энел Россия до уровня ДЕРЖАТЬ, при целевой цене на 12 месяцев 0,97 руб. за акцию. Потенциал роста с текущих уровней — 13,3%.

#focus

#ALRS #Прогноз

🔮 Raiffeisenbank подтверждает рекомендацию ПОКУПАТЬ для акций АЛРОСА, слегка повысив оценку — на 1,6%

Роман Ранний, а могли бы источник показать, очень интересно что эти написали в это раз. А то давно думаю проффессиональные аналитики что-то ничего не пишут.

Volk_from_Moscow, ИНТЕРФАКС — Raiffeisenbank повысил прогнозную стоимость акций «АЛРОСА» (MOEX: ALRS) со 128 рублей до 130 рублей за штуку, сообщается в обзоре аналитиков банка Михаила Солодова и Андрея Полищука.

Рекомендация «покупать» для этих бумаг была подтверждена.

«Привлекательность акций „АЛРОСА“ сегодня главным образом обусловлена высокой дивидендной доходностью порядка 12,8% в 2021 году и 11,9% в 2022 году. Мы также ожидаем дивдоходность свыше 13,4% начиная с 2023 года», — пишут аналитики.

Как отмечают эксперты, высокие дивиденды компании объясняются ожидаемой генерацией сильного свободного денежного потока в размере $1,1 млрд в 2021 году и $1,3 млрд в 2022 году, до 100% которого должно быть выплачено акционерам в форме дивидендов в соответствии с дивполитикой «АЛРОСА».

«Главным фундаментальными фактором, играющим на руку компании сегодня, является быстрое восстановление объемов продаж неограненных алмазов, которое во многом обусловлено резким сокращением запасов сырья в мировой огранке на фоне восстанавливающегося спроса на ювелирные украшения в США и Китае. Это должно поспособствовать росту среднего индекса цен на неограненные алмазы на рубеже 2021-2022 годов, которое мы оцениваем в 10% г/г. Мы также ожидаем, что компания в значительной мере сократит свои запасы алмазного сырья в течение 2021 года, что высвободит порядка $223 млн оборотных средств», — говорится в обзоре Raiffeisenbank.

- #ALRS #Прогноз

🔮 Raiffeisenbank подтверждает рекомендацию ПОКУПАТЬ для акций АЛРОСА, слегка повысив оценку — на 1,6%  ⚡️🔥🇺🇸 США СТОИЛО БЫ МЕНЬШЕ ДУМАТЬ О «СЕВЕРНОМ ПОТОКЕ — 2» И БОЛЬШЕ ЗАНИМАТЬСЯ ЭНЕРГОСНАБЖЕНИЕМ ТЕХАСА, ГДЕ «ГАЗ БЫ НЕ ПОМЕШАЛ» — ПЕСКОВ — ТАСС

⚡️🔥🇺🇸 США СТОИЛО БЫ МЕНЬШЕ ДУМАТЬ О «СЕВЕРНОМ ПОТОКЕ — 2» И БОЛЬШЕ ЗАНИМАТЬСЯ ЭНЕРГОСНАБЖЕНИЕМ ТЕХАСА, ГДЕ «ГАЗ БЫ НЕ ПОМЕШАЛ» — ПЕСКОВ — ТАСС пишет

пишет

t.me/RaifFocusPocus/2111

НОВАТЭК: рост инвестиций в СПГ, несмотря на тяжелый 2020 г.

(1)

Восстановление цен на газ и рост объемов продаж поддержали финансовые показатели НОВАТЭКа в 4 кв. Вчера НОВАТЭК (BBB/Baa2/BBB) опубликовал финансовые результаты за 4 кв. 2020 г., которые мы оцениванием нейтрально с точки зрения кредитного профиля ввиду низкого уровня долговой нагрузки компании. Предыдущий квартал ознаменовался существенным восстановлением цен на газ, которые выросли более чем на 80% кв./кв. до 184 долл./тыс. куб. м (TTF) и превысили уровень 4 кв. 2019 г. (+5% г./г.). Однако цены на нефть в сравнении с прошлым годом существенно снизились (-28% г./г. до 44,7 долл./барр.), несмотря на улучшение в 4 кв. 2020 г. (+4% кв./кв.). В то же время, финансовые результаты были поддержаны более сильными показателями продаж газа (+3% г./г. до 21,5 млрд куб. м) и жидких углеводородов (+3% г./г. до 3,6 млн т). В результате выручка компании в 4 кв. сократилась незначительно (-1% г./г. до 220 млрд руб.), а EBITDA повысилась на 8% г./г. до 68 млрд руб. При этом чистая прибыль НОВАТЭКа уменьшилась на 4% г./г. до 47 млрд руб. из-за более высокой эффективной ставки налога на прибыль.

Однако свободный денежный поток оказался отрицательным на фоне инвестиций в оборотный капитал и роста капзатрат. Несмотря на рост EBITDA, операционный денежный поток компании сократился на 26% г./г. (до 59 млрд руб.) на фоне инвестиций в оборотный капитал (18 млрд руб.), а также двукратного снижения поступлений от совместных предприятий в виде дивидендов и процентов (11 млрд руб. против 20 млрд руб. в 4 кв. 2019 г.). Более того, НОВАТЭК также нарастил капитальные вложения (+19% г./г. до 62 млрд руб.), прежде всего, в инфраструктуру для будущих СПГ-проектов (+30% г./г. до 24 млрд руб.) и развитие Северо-Русского кластера (+19% г./г. до 10 млрд руб.). В итоге свободный денежный поток компании в 4 кв. 2020 г. стал отрицательным (-3 млрд руб.).

В 4 кв. 2020 г. НОВАТЭК выдал новый заем Арктик СПГ-2 в размере 38 млрд руб. Стоит также отметить, что в прошедшем квартале НОВАТЭК предоставил дополнительный заем Арктик СПГ-2 на сумму 38 млрд руб. При этом в 4 кв. компания получила более 27 млрд руб. в качестве погашения ранее выданных займов другим совместным предприятиям НОВАТЭКа – Ямалу СПГ и Тернефтегазу. В итоге общий размер займов, выданных на конец 2020 г., составил около 432 млрд руб. (против 282 млрд руб. на конец 2019 г.), большая часть которых приходится на Арктик СПГ-2 (215 млрд руб.) и Ямал СПГ (210 млрд руб.).

В результате долговая нагрузка выросла до 0,2х Чистый долг/EBITDA, однако она остается невысокой. Помимо выдачи займов совместным предприятиям в 4 кв. НОВАТЭК также выплатил дивиденды (включая неконтролирующим акционерам) в объеме 39 млрд руб., а также погасил проценты (в т.ч. лизинговые платежи) на сумму 2 млрд руб. При этом в отчетном периоде компания привлекла заемные средства в размере 33 млрд руб. В результате с учетом эффекта от изменения курса валют объем денежных средств на балансе (включая краткосрочные депозиты) сократился более чем на 30 млрд руб. до 183 млрд руб. В то же время объем долга вырос на 20 млрд руб. до 222 млрд руб., в результате чего чистый долг НОВАТЭКа увеличился до 40 млрд руб. (против чистой денежной позиции в 14 млрд руб. в 3 кв.). Долговая нагрузка при этом повысилась до 0,2х Чистый долг/EBITDA LTM, однако остается незначительной.

(2)

Рост цен на углеводороды поддержит показатели НОВАТЭКа в 2021 г., долговая нагрузка останется низкой. По нашим оценкам, восстановление цен на углеводороды, продолжающееся в первые месяцы нового года, должно оказать поддержку финансовым показателям НОВАТЭКа в 2021 г. Так, к середине февраля цены на нефть марки Brent превысили уровень 63 долл./барр., что более чем на 50% выше среднего уровня 2020 г. Помимо этого, цены на газ на международных рынках в начале 2021 г. также продемонстрировали значительный рост на фоне суровых погодных условий и сокращения поставок СПГ. В частности, в январе 2021 г. цены на европейском рынке в моменте превышали 300 долл./тыс. куб. м, а цены на азиатском рынке поднимались выше отметки в 1000 долл./ тыс. куб. м. При этом более высокий отбор газа из хранилищ со стороны европейских потребителей привел к резкому сокращению газовых запасов в Европе – с 80% в декабре 2020 г. до 45% в феврале 2021 г. По нашему мнению, данное сокращение позволит предотвратить существенное падение цен на газ после окончания зимнего периода и восстановления поставок СПГ в Европу. В целом мы ожидаем сохранения долговой нагрузки НОВАТЭКа на невысоком уровне в 2021 г.

В обращении присутствует лишь короткий выпуск евробондов эмитента NVTKRM 22 (YTM 1,29%), который имеет спред 45 б.п. к суверенной кривой (выглядит справедливым).

По нашему мнению, в сегменте длинных и среднесрочных выпусков премия бондов нефтегазовых эмитентов РФ к суверенной кривой является низкой, поскольку автономные кредитные метрики сектора ухудшились сильнее. Кроме того, возросла и налоговая нагрузка на сектор. В этой связи мы считаем суверенные бумаги РФ (в частности, RUSSIA 28, 30) лучшей альтернативой (они позволят получить не меньшую текущую доходность на горизонте следующих 12М, кроме того, в суверенных бумагах значительно ниже валютный риск, который присутствует в корпоративных бумагах из-за особенностей налогообложения).- #ALRS #акции_РФ

📌 АЛРОСА в 2021 году направит 850 млн рублей в Целевой фонд будущих поколений Якутии Вообще очень интересно.У Мечетина 58% акций — явно не может идти борьба за контроль.

Последние 3 дня обоорты 200-400к в день. Т.е. ~1.5-3% всех акций компании или же 10-20% всего фри флоата! Т.е. за три дня уже половина фф прошло.

Шортить как я понимаю брокеры не дают, всяких шортосквизов быть не может.

zzznth, туда сюда переливают, вот и оборот!

Есть кто заработал на этом пампе?

Роман Ранний, ага)) вчера потерял 5%, сегодня опять рискнул и снял около 20)) жаль сумму уменьшил.

borracho,Сохраню для истории

Новая нормальность

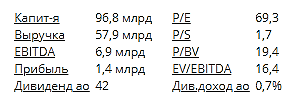

Тимофей Мартынов, кстати капа всего в 2 раза больше выручки, не так много!

ништяк конечно денечек

Никадим Череповецкий, неужели вы во всех этих шлаках сидите?

я так понимаю скоро белуга станет «голубой фишкой»

Роман Ранний, да уже похоже что стала

Никадим Череповецкий, пора в индекс включать)- я так понимаю скоро белуга станет «голубой фишкой»

Чтобы купить акции, выберите надежного брокера: