комментарии Роман Ранний на форуме

-

⚡️🇷🇺#TRNFP #дивиденд

⚡️🇷🇺#TRNFP #дивиденд

ДИВИДЕНДЫ «ТРАНСНЕФТИ» ЗА 2020 Г. МОГУТ СОСТАВИТЬ 9,25 ТЫС. РУБЛЕЙ НА АКЦИЮ — ТОП-МЕНЕДЖЕР — ТАСС- 🇷🇺#TRNFP

Объем транспортировки нефти по системе «Транснефти» в 2021 году может сохраниться на уровне 2020 года — компания — ТАСС  пишет

пишет

t.me/insider_market/1209

#NVTK #на_рынке_говорят

Проект «Новатэка» «Арктик СПГ-2» должен получить около $11 млрд от российских и зарубежных банков. Такую инфу опубликовало издание «Ъ» со ссылкой на неназванные источники.

Пять ярдов дадут наши банки (ВЭБ, Сберыч и«ГГазпромбанк», а еще шесть — китайские CDB и CEXIM, японский JBIC, Intesa Sanpaolo и Raiffeisen Bank International. При этом издание не приводит каких-либо подробностей разделения между кредиторами, но все вышеперечисленные банки финансировали и «Ямал СПГ».

Эти 11 млрд баксов составляют около 52% всех капвложений в «АСПГ-2» ($21 млрд). Если предположить, что оставшуюся десятку пропорционально раскинут акционеры проекта, то доля NVTK в долевом финансировании должна составить $6 млрд.

Но здесь важно отметить, что сама компания еще официально не объявила о планах финансирования «арктика», но ранее в этом году сообщила, что ведет переговоры с банками, пытаясь договориться о более выгодных условиях по сравнению с теми, которые предоставляются Ямалу. На этой неделе «Новатэк» объявил, что 23 апреля проведет годовое общее собрание акционеров, на котором будут голосовать по ряду сделок, связанных с финансированием проекта «АСПГ-2».

Акционеры, проголосовавшие против предложенных сделок (или не голосующие), получат право на обратный выкуп по цене 1 256 рублей за акцию (-16% относительно уровня вчерашнего закрытия).- ТРАНСНЕФТЬ ПО ИТОГАМ 2020Г НАПРАВИТ НА ДИВИДЕНДЫ 66,6 МЛРД РУБЛЕЙ — ТОП-МЕНЕДЖЕР

- #Отчёт #Дивиденды #TRNFP

⚡️🛢❗️❗️❗️ «ТРАНСНЕФТЬ» ПЛАНИРУЕТ НАПРАВИТЬ НА ДИВИДЕНДЫ ЗА 2020 Г. 50% ОТ ЧИСТОЙ ПРИБЫЛИ ПО МСФО — ТОП-МЕНЕДЖЕР — ТАСС - #TRNFP

⚡️🔥🛢 «ТРАНСНЕФТЬ» РАССЧИТЫВАЕТ НА ВОССТАНОВЛЕНИЕ ОБЪЕМОВ ПРОКАЧКИ НЕФТИ НА ЭКСПОРТ ПОСЛЕ СМЯГЧЕНИЯ ПАРАМЕТРОВ СДЕЛКИ ОПЕК+ — ТОП-МЕНЕДЖЕР — ТАСС Ажиотаж не понятен, все и так более менее знают доходность, отчет всего-лишь уточнит числа и не более того.

Другой вопрос станет ли отчет стартом для длинного роста, но и тут ажиотаж не понятен, если рост будет, то все равно «сливки» не сегодня будут сняты, а если роста не будет, то и падения слишком уж сильного не ожидается (ИМХО не более 7%, а в реальности я бы говорил о 2%), ибо бумага и так близка к долгосрочным минимумам (при учете предполагаемого дивидендного гэпа).

Evvibris, мне например интересно насколько точно я спрогнозировал дивиденд + на нашем рынке всегда могут нае..., так что пока отчёта нет, считай дивидендов нет!

Роман Ранний, «спрогнозировал дивиденд» — до ГОСА вообще никак не проверишь. Ибо размер дивиденда решается на ГОСА, а не закрытием бухотчетности.

Kolya Marketolog, тут по уставу положено!Ажиотаж не понятен, все и так более менее знают доходность, отчет всего-лишь уточнит числа и не более того.

Другой вопрос станет ли отчет стартом для длинного роста, но и тут ажиотаж не понятен, если рост будет, то все равно «сливки» не сегодня будут сняты, а если роста не будет, то и падения слишком уж сильного не ожидается (ИМХО не более 7%, а в реальности я бы говорил о 2%), ибо бумага и так близка к долгосрочным минимумам (при учете предполагаемого дивидендного гэпа).

Evvibris, мне например интересно насколько точно я спрогнозировал дивиденд + на нашем рынке всегда могут нае..., так что пока отчёта нет, считай дивидендов нет!— Шеф, вот отчет за год

— Ок, столько там миноритариям во фри-флоат нам отдать надо?

— ххх ахулиардов ...

— ...

— *звуки паники, растекающаяся лужа под ногами главбуха*

— Так, идите и переделывайте, так не пойдет вообще!

* следующий день *

— Шеф, переделали!

— Сколько снизили?

— Ну мы тут немного капекс подправили, нарисовали внутренних займов сами себе, отложенные налоги где только можно, часть в дочках спрятали ...

— Снизили-то в итоге сколько?

— Шеф, процентов 12 убрали, больше вообще никак!

— …

— *главбух ощутимо седеет*

— Так, вон отсюда! И пока не урежете хотя бы вдвое — чтобы я вас тут не видел!

* следующий день *

— шеф, разрешите?

— сколько?

— шеф, 23% убрали, больше никак!

— вон!

— шеф, сегодня последний день!

— пшол вон, я говорю!

— шеф, нас ЦБ накажет!

— много?

— ну да, нормально ...

— мы сможем на эту сумму скорректировать дивы?

— да, но ...

— что «но»?

— но только в 2021 году ...

— ПШОЛ ВОН ОТСЮДА!!!

Kolya Marketolog, у тебя что свой человек в сургуте? #ALRS #РФ

#ALRS #РФ

📌 АЛРОСА, придерживаясь политики по поддержанию сложившегося на рынке алмазного сырья равновесия, приняла решение о переносе апрельской торговой сессии на третью декаду месяца. 💥🇷🇺#PIKK

💥🇷🇺#PIKK

Российское агентство «Национальные кредитные рейтинги» (НКР) подтвердило рейтинг ПИК на уровне A+.ru, повысив прогноз со «стабильного» на «позитивный». Повышение прогноза обусловлено сильными рыночными позициями компании, низким специфическим риском и устойчивостью финансового профиля. пишет

пишет

t.me/banksta/14438

Qiwi огласила финрезы за 2020 и показала рост скорректированной чистой прибыли на 54% к 2019 году. Несмотря на пандемию и кризисы, платежный сегмент закончил год с плюсом к прошлому году в 4% по прибыли, а ключевыми драйверами его роста компания назвала вертикали электронной коммерции и денежных переводов. Впечатляющие результаты показал проект “Факторинг Плюс”, который вышел на прибыль 206 млн рублей в сравнении с убытком в размере 23 млн рублей за прошлый год. Хорошие показатели и у другой компании группы — банка “Точка” — его прибыль выросла на 121% и составила 785 млн рублей.

Мы активно следили за Qiwi в прошлом году. Что хочется выделить и отметить Итак. Компания провела проектную и структурную оптимизацию, закрыв убыточный Рокетбанк, продав проект “Совесть” и направив усилия на более перспективные направления в рамках группы. В том числе благодаря этому шагу общая чистая выручка увеличилась на 12% в сравнении с показателем предыдущего года. Это говорит нам о наличии среднесрочной, а может и долгосрочной стратегии, отвечающей внешним вызовам и регуляторным нововведениям, а также учитывающей основные векторы развития рынка.

В условиях продолжающегося финансового кризиса рынок все активнее смотрит в сторону электронной коммерции и самозанятых, которым государство дало возможность работать и зарабатывать в белой зоне. Мы видим, как команда Qiwi переобула свой бизнес под эти тренды. Именно так и должен развиваться b2b-финтех.

Что необходимо компании, чтобы сохранять хватку — отвечать задачам и нивелировать рыночные скачки. Команда во главе с Борисом Кимом выполнила свою задачу. Бизнес оптимизирован, эффективность группы повышена, конъюнктура рынка учтена. Будем следить, как команда с новым СЕО реализует стратегию дальнейшего развития группы. @bankstaпишет

t.me/insider_market/1208

#QIWI #аналитика

QIWI опубликовала финансовые результаты за IV квартал по МСФО, которые с большой натяжкой соответствовали прогнозам «Интерфакса». Еще одна новость, которую стоит обсудить, — уход сооснователя компании Бориса Кима, обязанности которого теперь будет исполнять Андрей Протопопов.

Смена руководства: Борис Ким, сменивший другого сооснователя Сергея Солонина в декабре 2019 года, объявил о намерении покинуть пост СЕО. Руководить компанией будет Андрей Протопопов, который работает в компании с 2013 года и возглавлял платежный сегмент. Но прежде чем утвердить его на посту, необходимо будет назначить в совет директоров QIWI.

Прогнозы: руководство прогнозирует, что общая выручка в 2021 году снизится на 15-25%, а чистая прибыль — на 15-30% по сравнению с уровнями 2020 года. Прогноз подтверждает рыночные опасения о том, что компании вряд ли удастся восстановить потери от ограничения, введенного ЦБ РФ на переводы средств.

При этом аналитики JPMorgan допускают, что ограничение может быть снято в июне 2021 года, но QIWI потребуется время, чтобы постепенно настроить каналы прямых платежей для 5 тысяч клиентов, с которыми они раньше работали.

Дивиденды: руководство не уточнило размер выплат за IV квартал, но пообещала направить на дивиденды 50% чистой прибыли за 2020 год после полной проверки финансовых показателей. То есть DPS может составить $0,3 (около 3%). На 2021 год компания планирует аналогичную выплату, а это означает, что общий денежный дивиденд, подлежащий выплате за 2021 календарный год, может быть эквивалентен 8% доходности.

Оценка: после выхода финансового отчета JPM сохраняет по акциям QIWI рейтинг Underweight, целевая цена на конец 2021 года снижена с $14 до $12.

Роман Ранний, Дивиденд около 8% в $ и это в ситуации когда банки платят по валютным вкладам менее 1%. Кажется теперь понятны негативные прогнозы. Такую бумагу однозначно нельзя держать в портфеле

Alchemist01, в след. году меньше (по прогнозам менеджмента)

Роман Ранний, Всё может быть. Но я верю, что менеджмент сумевший за 5 лет увеличить выручку в 2,5 раза и в ближайшем будущем не оплошает. Тем более что есть шансы стать единым оператором по ставкам.

Alchemist01, опасно быть оптимистичней менеджмента ⚠️🇷🇺#TATN

⚠️🇷🇺#TATN

«Татнефть» оценила возможный убыток от обесценения активов с вязкой нефтью в 23,2 млрд руб — Прайм [ Фотография ]

[ Фотография ]

#ВТБ

ВТБ растет на 5% сегодня.

Чистая прибыль ВТБ за январь-февраль 2021 года увеличилась на 51% 🇷🇺#GAZP #бонды

🇷🇺#GAZP #бонды

ГАЗПРОМ МОЖЕТ ВЫЙТИ НА ВНУТРЕННИЙ ДОЛГОВОЙ РЫНОК С ВЫПУСКОМ БЕССРОЧНЫХ РУБЛЕВЫХ ОБЛИГАЦИЙ В АПРЕЛЕ-МАЕ — - ИСТОЧНИК — ИНТЕРФАКСпишет

t.me/insider_market/1208

#QIWI #аналитика

QIWI опубликовала финансовые результаты за IV квартал по МСФО, которые с большой натяжкой соответствовали прогнозам «Интерфакса». Еще одна новость, которую стоит обсудить, — уход сооснователя компании Бориса Кима, обязанности которого теперь будет исполнять Андрей Протопопов.

Смена руководства: Борис Ким, сменивший другого сооснователя Сергея Солонина в декабре 2019 года, объявил о намерении покинуть пост СЕО. Руководить компанией будет Андрей Протопопов, который работает в компании с 2013 года и возглавлял платежный сегмент. Но прежде чем утвердить его на посту, необходимо будет назначить в совет директоров QIWI.

Прогнозы: руководство прогнозирует, что общая выручка в 2021 году снизится на 15-25%, а чистая прибыль — на 15-30% по сравнению с уровнями 2020 года. Прогноз подтверждает рыночные опасения о том, что компании вряд ли удастся восстановить потери от ограничения, введенного ЦБ РФ на переводы средств.

При этом аналитики JPMorgan допускают, что ограничение может быть снято в июне 2021 года, но QIWI потребуется время, чтобы постепенно настроить каналы прямых платежей для 5 тысяч клиентов, с которыми они раньше работали.

Дивиденды: руководство не уточнило размер выплат за IV квартал, но пообещала направить на дивиденды 50% чистой прибыли за 2020 год после полной проверки финансовых показателей. То есть DPS может составить $0,3 (около 3%). На 2021 год компания планирует аналогичную выплату, а это означает, что общий денежный дивиденд, подлежащий выплате за 2021 календарный год, может быть эквивалентен 8% доходности.

Оценка: после выхода финансового отчета JPM сохраняет по акциям QIWI рейтинг Underweight, целевая цена на конец 2021 года снижена с $14 до $12.

Роман Ранний, Дивиденд около 8% в $ и это в ситуации когда банки платят по валютным вкладам менее 1%. Кажется теперь понятны негативные прогнозы. Такую бумагу однозначно нельзя держать в портфеле

Alchemist01, в след. году меньше (по прогнозам менеджмента)В сложный год Снизили чистый долг на 47 млрд, бизнес очень крепкий.

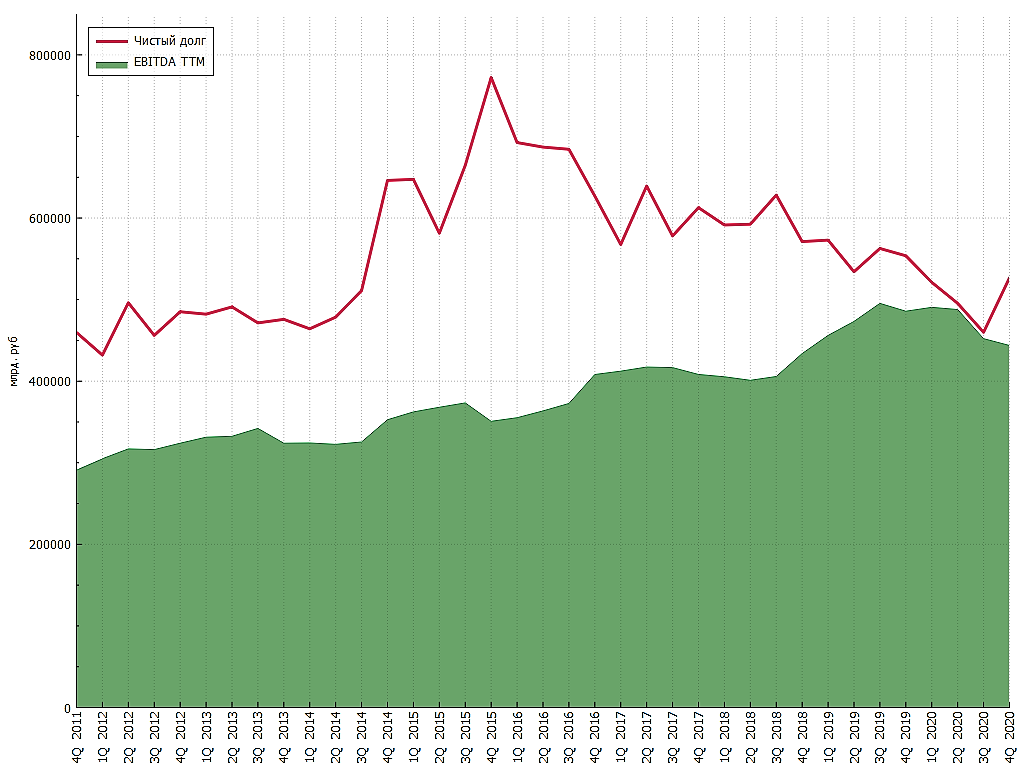

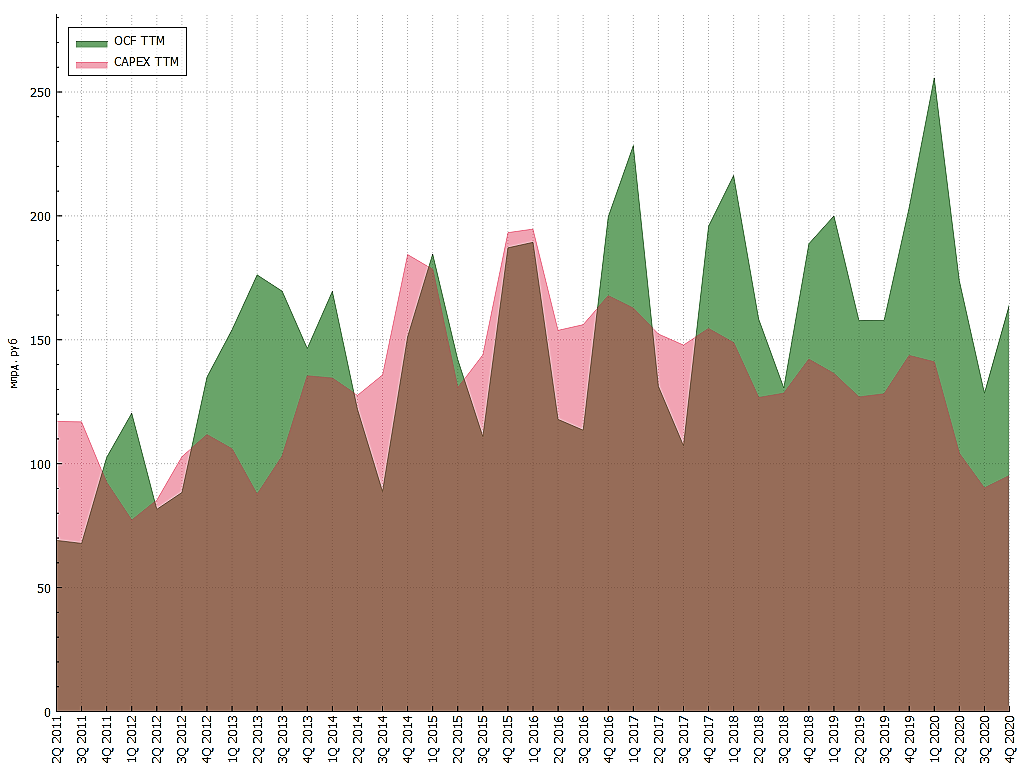

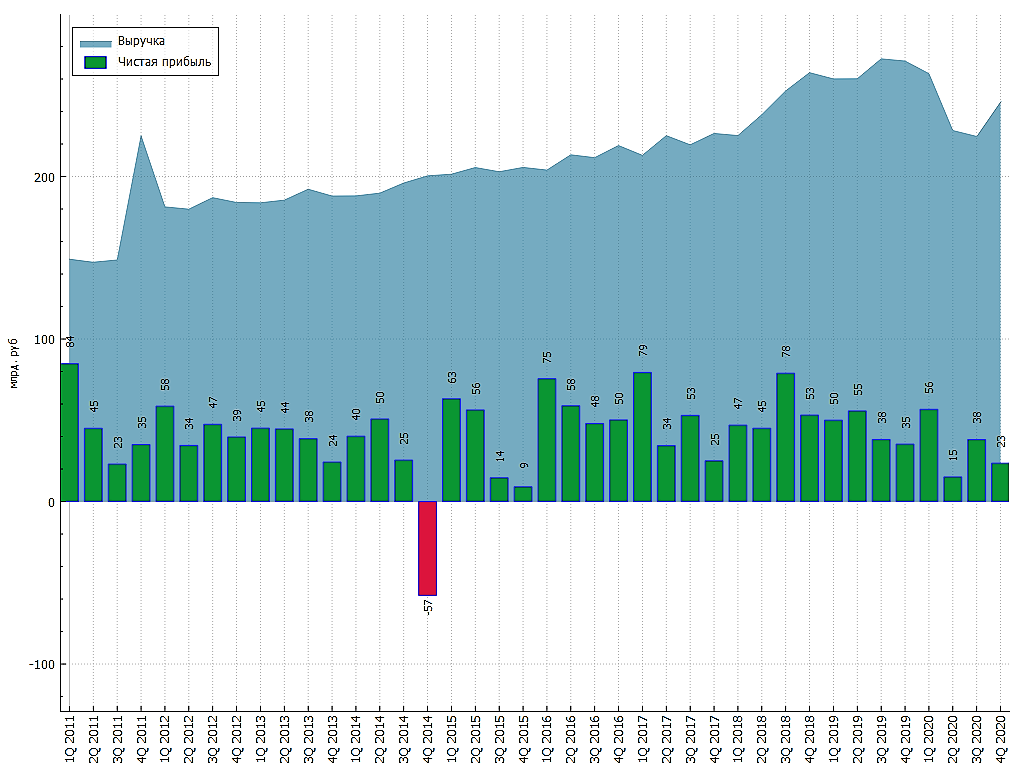

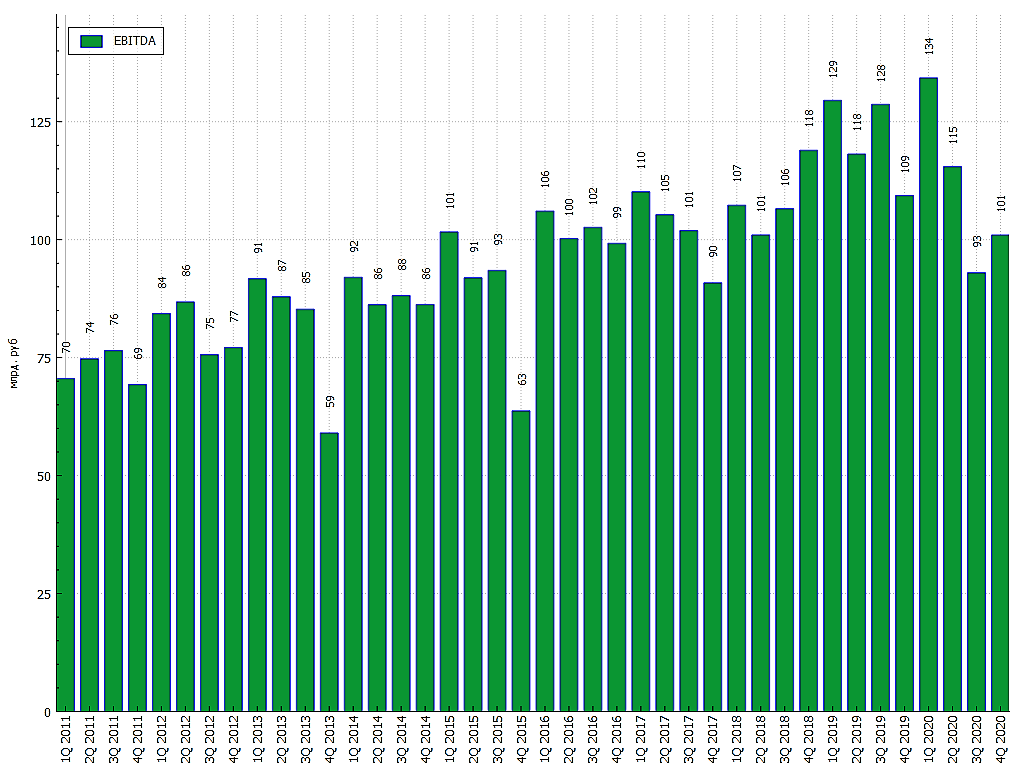

Прибыль в 133 млрд даёт 67 млрд дивидендов за 2020 год, что даёт около 9500 рублей на акцию (я ждал 10500). Не густо, но в будущем будет лучше, если вернутся к доковидным поставкам нефти и нефтепродуктов.

Олег Кузьмичев, да, похоже прогноз надо подкорректировать

smart-lab.ru/q/TRNFP/dividend/

но FCF там мощный, так что могут дать больше

Роман Ранний, это вряд-ли, не в их стиле. Главное чтобы рассрочку дивидендов на 3 года не попросили))

Олег Кузьмичев, АФК «Система» в рамках buyback МТС может продать акции оператора на сумму до 7,7 млрд руб

АФК «Система» в рамках buyback МТС может продать акции оператора на сумму до 7,7 млрд руб

Чтобы купить акции, выберите надежного брокера: