🇷🇺#SBER #экосистемы #банки

Goldman Sachs оценил текущую стоимость нефинансовой экосистемы «Сбера» в 1,13 трлн рублей — ТАСС

комментарии Роман Ранний на форуме

-

URL

40.5

поменялось

Михаил Titov, поменяется когда выйдет отчёт за 2 кварталURL

35,01

Дивиденд НЛМК не правильный?

Вячеслав Полыгалов, Почему? Это данные ltm пишет

пишет

t.me/tuzemooon/277

У Fix Price выручка во втором квартале выросла на 27%, сопоставимые продажи на 11,8%. Квартальную выручку даже пришлось самому вычленять из полугодовой. Не показали.

У Детского мира выручка выросла на 29,6% во 2-ом квартале, а сопоставимые продажи на 13,5%. 27 прибылей компания не стоит.

Fixprice рекомендовал выплатить всю прибыль на дивиденды, доходность меньше 2%. Так и Детский мир обычно всю прибыль выплачивает. Доходность, правда, выше.

#CHMF

⚒ Северсталь планирует снизить расход аргона на 2%

Компания Datana (входит в группу ЛАНИТ) заключила договор Северсталью на разработку и внедрение системы мониторинга продувки металла аргоном на установке печь-ковш, прогнозный экономический эффект от внедрения может составить 2% пишет

пишет

t.me/zloyinvestor/1118

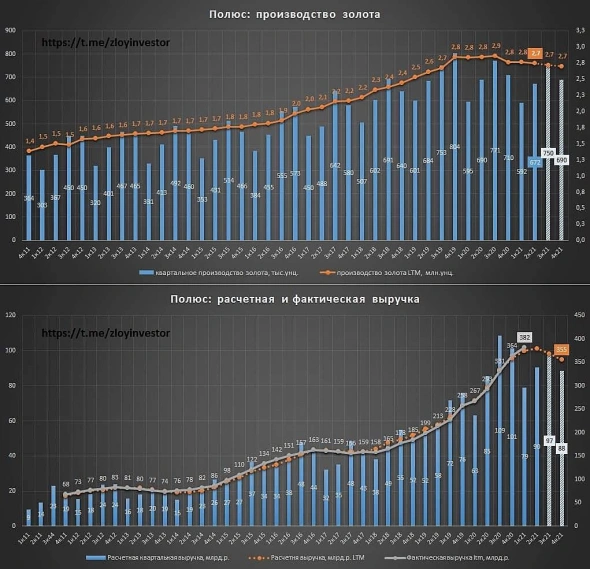

Полюс производственный отчет за 2кв21 — интересная альтернатива золоту

▫️Производство золота: 672 тыс.унц.(-3%)

▫️Расчетная выручка: 90 млрд.р.(+6%)

Менеджмент подтвердил план по добыче на этот год в размере 2.7 млн.унций(-2%), что относительно текущих котировок золота предполагает около 355 млрд.р. годовой выручки(-2%).

💡Расчетный дивиденд Полюса за первое полугодие составляет около 280р.(дд. 2%), а по итогам всего года ~600р.(дд. 4,5%).

В ближайшие 2 года добыча Полюса увеличится всего на 6%, поэтому акции продолжат сильно зависеть от цен на золото, но по мере приближения к старту добычи на Сухом Логе(2027г.) ситуация будет постепенно меняться в пользу акций.

💡С учетом дна в добыче и локальной дешевизны золота, (https://t.me/zloyinvestor/1114) акции Полюса, потерявшие от своих хаев уже 27%, постепенно становятся все более интересной альтернативой золоту.

Полюс золото

Интересно что будут делать? Гасить или в рынок продадут увеличив фф?

zzznth, думаю что хотят сделать SPO, главное чтобы был спрос

Роман Ранний, почему не продали с дочки?

Михаил Titov, не оч понятно, это да

возможно есть какие то бухгалтерские хитрости

zzznth, Кто вообще поднял тему с SPO :)) Откуда это взяли?))

Акрон выкупал акции в том числе и с рынка — уменьшал фрифлоат, значит увеличивать он его не хочет. Если бы хотели, продали бы с дочки, либо выкупили у нее акции как финансовое вложение и продали бы в рынок. Кто поднял тему с SPO?? Это как на конфе с газпромнефтью в ноябре, чувак сказал, что фрифлоат может увеличить только газпром, и сразу же появились заголовки про SPO газпромнефти

Михаил Titov, сам менеджмент это заявляет

Решение о дальнейшей судьбе образующегося казначейского пакета акций будет принято позднее. В соответствии с законодательством, этот пакет подлежит либо погашению, либо продаже в течение одного годаАкрон прогноз дивидендов

Компания объявила результаты выкупа акций:

Количество акций ПАО «Акрон», в отношении которых поданы заявления о продаже составило 3 776 844 штук, что оставляет 9,32% от уставного капитала общества. По итогам завершения процедуры выкупа у Группы «Акрон» не останется квазиказначейского пакета акций.

Председатель Совета директоров ПАО «Акрон» Александр Попов отметил:

Решение о дальнейшей судьбе образующегося казначейского пакета акций будет принято позднее. В соответствии с законодательством, этот пакет подлежит либо погашению, либо продаже в течение одного года».Получается выкупили все акции у Дорогобужа. Теперь, когда интрига с выкупом акций разрешилась, можно спрогнозировать дивиденды:

Авто-репост. Читать в блоге >>>

Роман Ранний, я вот все-таки подчеркну, что 200 лямов — это минимальная оценка дивов.

Прибыль скакнула сильно, могут и существенно больше направить. Причем менеджмент заявлял, что планирует это сделать ближе к концу года (направить основную массу дивов)

Вполне могут устроить СПО перед див отсечкой, разогнав таким образом цену

zzznth, тут много разных вариантов, но конкретно сказать нельзя

Роман Ранний, не спорю

но вот просто прикинем масштабы возможных дивов: за 1й квартал было 10.6 ярдов (за второй может быть чуть ли не вдвое больше, но все-таки дождемся результатов)

10,6Б/41М= 258р на акцию за 1й квартал

То есть увидеть 300р дивов за 2й квартал — не то чтоб совсем нереально, а это див доха 5% за квартал

zzznth, на последнем онлайне(в июле), менеджмент подтверждал ориентир по дивидендам в 200 млн. долл. и цель сократить долг, пока хорошая возможность.

не думаю, что они сильно расщедрятся, хотя вариантов много

Роман Ранний, судя по тому, что они направили на выкуп 25 ярдов, сокращение долга у них задача не номер один

Михаил Titov, деньги остались в компании, долг не вырос, Fre-Float не изменился Селигдар за 40 млн руб. купил у Росгеологии 75% в проекте Хохой, получил опцион на консолидацию 100%

Селигдар за 40 млн руб. купил у Росгеологии 75% в проекте Хохой, получил опцион на консолидацию 100% НТЕРФАКС — Акции Института стволовых клеток человека (ИСКЧ (MOEX: ISKJ)) привлекательны для покупки на долгосрочную перспективу, говорится в аналитическом материале BCS Express.

НТЕРФАКС — Акции Института стволовых клеток человека (ИСКЧ (MOEX: ISKJ)) привлекательны для покупки на долгосрочную перспективу, говорится в аналитическом материале BCS Express.

«Акции ИСКЧ начали расти в цене с 21 июля и с того дня поднялись на 119%. ИСКЧ является перспективной биотехнологической компанией со стабильно растущими финансовыми показателями. Бизнес компании интересен, он привлекает инвесторов и широко обсуждается в соцсетях. Акции ИСКЧ выглядят интересными в долгосрочной перспективе. Однако нынешний внушительный рост не оправдан с фундаментальной точки зрения и не обоснован финансовыми показателями компании», — пишут эксперты инвесткомпании.

На их взгляд, компания ИСКЧ интересна в долгосрочной перспективе. Однако текущий разгон может оттолкнуть долгосрочных инвесторов. «Когда спекулятивный интерес угаснет, цена способна упасть почти так же сильно, как и выросла. Можно предположить, что раскрутка и рост акций способны еще какое-то время продолжаться. Инвесторам следует внимательно следить за событиями, так как амплитуда колебаний цены может оставаться на очень высоких уровнях», — отмечают аналитики BCS Express.

По их мнению, если не появится подтверждений, что планы компании успешно реализуются, акции ИСКЧ могут повторить историю GameStop: в определенный момент цена просто скорректируется и будет двигаться в боковике с периодическими всплесками волатильности.

Эксперты инвесткомпании полагают, что в данное время акции нельзя назвать привлекательными для покупки. Капитализация компании увеличилась более чем в 2 раза по отношению к началу года, до более 6,2 млрд руб. По мультипликаторам акции сильно переоценены: текущий EV/Sale составляет 6,8, а P/E — 71. Относительно справедливыми можно назвать котировки 45-35 руб., хотя у аналитиков нет уверенности, что цена к ним вернется даже после коррекции.

Высокая перекупленность вызвана частными инвесторами-спекулянтами, и долгосрочным инвесторам следует обращать внимание на показатели компании, ее перспективы и реальные шаги по улучшению финансового состояния, указывают стратеги BCS Express.

Акции «Самолета» критически перекуплены — BCS Express

«Котировки акций „Самолета“ поднимаются каждый день и оказываются в лидерах по темпам роста на всем рынке. За пять сессий цена выросла на 26%. Причем каких-то важных корпоративных новостей не обнаружено, в бумагах других девелоперах ничего подобного не происходит. Аналогичную динамику ранее показывали акции „ПИКа“, но там темпы роста и скорость движения были более сдержанными. Где остановится взлет котировок, никто не знает, но факт критической перекупленности способен спровоцировать резкий откат в любой момент. Работа с бумагами сейчас несет в себе повышенные риски», — указывает аналитик инвесткомпании.

Роман Ранний, БКС против телеграммщиков!!! смотрим матч))

Николай, БКС против менеджмента компанииАкрон прогноз дивидендов

Компания объявила результаты выкупа акций:

Количество акций ПАО «Акрон», в отношении которых поданы заявления о продаже составило 3 776 844 штук, что оставляет 9,32% от уставного капитала общества. По итогам завершения процедуры выкупа у Группы «Акрон» не останется квазиказначейского пакета акций.

Председатель Совета директоров ПАО «Акрон» Александр Попов отметил:

Решение о дальнейшей судьбе образующегося казначейского пакета акций будет принято позднее. В соответствии с законодательством, этот пакет подлежит либо погашению, либо продаже в течение одного года».Получается выкупили все акции у Дорогобужа. Теперь, когда интрига с выкупом акций разрешилась, можно спрогнозировать дивиденды:

Авто-репост. Читать в блоге >>>

Роман Ранний, я вот все-таки подчеркну, что 200 лямов — это минимальная оценка дивов.

Прибыль скакнула сильно, могут и существенно больше направить. Причем менеджмент заявлял, что планирует это сделать ближе к концу года (направить основную массу дивов)

Вполне могут устроить СПО перед див отсечкой, разогнав таким образом цену

zzznth, тут много разных вариантов, но конкретно сказать нельзя

Роман Ранний, не спорю

но вот просто прикинем масштабы возможных дивов: за 1й квартал было 10.6 ярдов (за второй может быть чуть ли не вдвое больше, но все-таки дождемся результатов)

10,6Б/41М= 258р на акцию за 1й квартал

То есть увидеть 300р дивов за 2й квартал — не то чтоб совсем нереально, а это див доха 5% за квартал

zzznth, на последнем онлайне(в июле), менеджмент подтверждал ориентир по дивидендам в 200 млн. долл. и цель сократить долг, пока хорошая возможность.

не думаю, что они сильно расщедрятся, хотя вариантов многоАкрон прогноз дивидендов

Компания объявила результаты выкупа акций:

Количество акций ПАО «Акрон», в отношении которых поданы заявления о продаже составило 3 776 844 штук, что оставляет 9,32% от уставного капитала общества. По итогам завершения процедуры выкупа у Группы «Акрон» не останется квазиказначейского пакета акций.

Председатель Совета директоров ПАО «Акрон» Александр Попов отметил:

Решение о дальнейшей судьбе образующегося казначейского пакета акций будет принято позднее. В соответствии с законодательством, этот пакет подлежит либо погашению, либо продаже в течение одного года».Получается выкупили все акции у Дорогобужа. Теперь, когда интрига с выкупом акций разрешилась, можно спрогнозировать дивиденды:

Авто-репост. Читать в блоге >>>

Роман Ранний, я вот все-таки подчеркну, что 200 лямов — это минимальная оценка дивов.

Прибыль скакнула сильно, могут и существенно больше направить. Причем менеджмент заявлял, что планирует это сделать ближе к концу года (направить основную массу дивов)

Вполне могут устроить СПО перед див отсечкой, разогнав таким образом цену

zzznth, тут много разных вариантов, но конкретно сказать нельзяИнтересно что будут делать? Гасить или в рынок продадут увеличив фф?

zzznth, думаю что хотят сделать SPO, главное чтобы был спрос

Роман Ранний, почему не продали с дочки?

Михаил Titov, Хз, это лучше у менеджмента узнать

А зачем основному акционеру гасить квазиказначейчский пакет, ему от этого ни холодно ни жарко, а вот SPO уменьшит долг, это собственно стоит в приоритете у менеджмента! #AFLT

#AFLT

✈️ Аэрофлот объявил традиционную распродажу билетов по РФ со скидками до 50%Интересно что будут делать? Гасить или в рынок продадут увеличив фф?

zzznth, думаю что хотят сделать SPO, главное чтобы был спрос- Акрон прогноз дивидендов

Компания объявила результаты выкупа акций:

Количество акций ПАО «Акрон», в отношении которых поданы заявления о продаже составило 3 776 844 штук, что оставляет 9,32% от уставного капитала общества. По итогам завершения процедуры выкупа у Группы «Акрон» не останется квазиказначейского пакета акций.

Председатель Совета директоров ПАО «Акрон» Александр Попов отметил:

Решение о дальнейшей судьбе образующегося казначейского пакета акций будет принято позднее. В соответствии с законодательством, этот пакет подлежит либо погашению, либо продаже в течение одного года».Получается выкупили все акции у Дорогобужа. Теперь, когда интрига с выкупом акций разрешилась, можно спрогнозировать дивиденды:

Авто-репост. Читать в блоге >>>

ВЗГЛЯД: Дивдоходность акций Юнипро за 2021-2022гг может составить около 11% — «Атон»

ВЗГЛЯД: Дивдоходность акций Юнипро за 2021-2022гг может составить около 11% — «Атон»❗️🇷🇺#AKRN #buyback #оферта

АКРОН НЕ БУДЕТ ИМЕТЬ КВАЗИ-КАЗНАЧЕЙСКИХ АКЦИЙ ПОСЛЕ BUYBACK. КОЛИЧЕСТВО АКЦИЙ К ВЫКУПУ СОСТАВИЛО 9,32% КАПИТАЛА

Роман Ранний,

реакция рынка прохладная ) видно ожидали большего

ИгорьMSK, теперь интересно, будут ли дивиденды?

Роман Ранний, а почему нет?

zzznth, было подозрение, что выкуп вместо дивидендов, но теперь понятно что нет! ГКРЧ отказалась выделить МТС и «Мегафону» частоты для тестирования 5G в метро

ГКРЧ отказалась выделить МТС и «Мегафону» частоты для тестирования 5G в метро

Чтобы купить акции, выберите надежного брокера: