МОЛНИЯ!!! Кэти Вуд и Ark Invest СЛИВАЮТ акции Tesla и Palantir!!!

Авто-репост. Читать в блоге >>>

комментарии Андрей Михайлец на форуме

-

ФРС убирает ликвидность с рынка! Почему рынок растет? Когда покупать? Когда продавать?

ФРС убирает ликвидность с рынка! Почему рынок растет? Когда покупать? Когда продавать?

Авто-репост. Читать в блоге >>> ТОП 5 вопросов и ответов о действиях ФРС

ТОП 5 вопросов и ответов о действиях ФРС1.

В.: Почему программа по выкупу активов не приводит к инфляции?

А.: Потому, что ЦБ просто меняет структуру активов банков, заменяя облигации деньгами. Инфляция создается банками, когда они выдают новые кредиты, и правительством, которое увеличивает траты за счет роста дефицита бюджета2.

В.: Почему же тогда действия ЦБ приводят к надуванию пузырей, росту криптовалюты, IPO и прочих сумасшедших вещей?

А.: Действия ЦБ приводят к падению реальных доходностей по большинству низкорискованых инструментов, что вызывает рост спроса на более рискованные инструменты в поисках положительной реальной доходности.3.

В.: Почему долгосрочные ставки не растут на уходе стимулов?

А.: Снижение стимулов означает более низкие долгосрочные темпы роста экономики, а т.к. долгосрочные ставки в значительной степени привязаны к темпам роста экономики и долгосрочной инфляции, то оценочное снижение этих параметров приводит к снижению долгосрочных ставок.4.

В.: Приводит ли QE к росту выданных кредитов?

А.: Нет, размер выданных кредитов зависит только от кондиций экономики и от общего качества заемщиков.

Авто-репост. Читать в блоге >>>- Инсайдеры продают последние акции! Угроза для ралли? Какие акции распродают больше всего?

Вчера позвонил друг детства, работает водителем дальнобойщиком, и попросил совет, какого брокера выбрать и что вообще надо, чтобы начать “зарабатывать” на бирже. Желание хорошее. Но в это же время мы видим, как инсайдеры распродают свои акции. Чью сторону занять? И какие акции наиболее токсичны в моменте, рассказал в этом видео.

Авто-репост. Читать в блоге >>> - Какой прирост вы ждете в следующем году по S&P500?

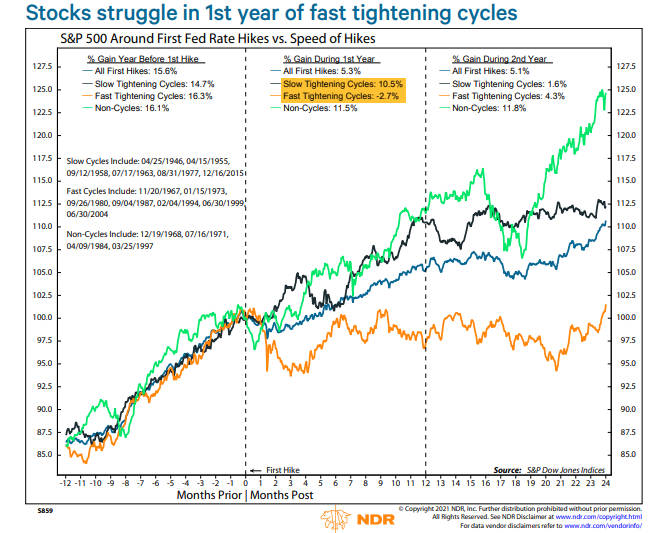

Каким будет следующий год? Исторические сценарии

Следующий год будет крайне важным для рынков, ведь в следующем году фед должен впервые за несколько лет поднять ключевую процентную ставку. И на графике ниже есть два ключевых сценария:

• Быстрое повышение

• Медленное повышение

В первый год быстрого повышения рынки в среднем давали -2.7%, в случае медленного 10.5%. Но вот на следующий год, в случае медленного повышения ставок, это означало слабую экономику, и рынки росли всего на 1.6%. А в случае быстрого повышения, что означает более устойчивый рост и более высокую инфляцию, уже давали 4.3%.

А вот самыми лучшими годами (крайняя левая колонка) всегда были года до повышения ставки, ведь эти года всегда имели комбинацию растущей экономики и дешевых денег.

Подписывайтесь на мой телеграм канал, чтобы не пропускать свежие публикации.

Авто-репост. Читать в блоге >>>  Падение фондового рынка России закончилось? ММВБ и индекс РТС. Прогноз цен на нефть. Инвестиции 2022

Падение фондового рынка России закончилось? ММВБ и индекс РТС. Прогноз цен на нефть. Инвестиции 2022

Последнее время российский фондовый рынок падает, и у многих возникает вопрос, а не стоит ли прикупить подешевевший актив? Есть ли у РТС или ММВБ перспективы на рост? Ответ на этот вопрос кроется в понимании того, что же будет происходить на рынке нефти. И в этом видео детально рассмотрим рынок нефти, и сделаем конкретный прогноз на следующий год. Приятного просмотра!

Авто-репост. Читать в блоге >>> Падение фондового рынка России закончилось? ММВБ и индекс РТС. Прогноз цен на нефть. Инвестиции 2022

Падение фондового рынка России закончилось? ММВБ и индекс РТС. Прогноз цен на нефть. Инвестиции 2022

Последнее время российский фондовый рынок падает, и у многих возникает вопрос, а не стоит ли прикупить подешевевший актив? Есть ли у РТС или ММВБ перспективы на рост? Ответ на этот вопрос кроется в понимании того, что же будет происходить на рынке нефти. И в этом видео детально рассмотрим рынок нефти, и сделаем конкретный прогноз на следующий год. Приятного просмотра!

Авто-репост. Читать в блоге >>>- ОБВАЛ на бирже набирает обороты! Разворот всего UP тренда или коррекция?

Авто-репост. Читать в блоге >>>  Apple как квази государство

Apple как квази государствоЧ.1 и Ч.2, а это Ч.3

Как определить, сколько стоит государство? Россия, Украина или США? Таких формул и моделей не существует, ведь как это так — продать государство? (хотя, как все мы знаем, “государство” легко продается, но стоимость сделки определяется слишком узким кругом лиц)Но что же такое государство? Это структура — которая является провайдером необходимых сервисов и инфраструктуры для существования общества. Законы, деньги, безопасность и многое другое. Что получает взамен государство за эти сервисы и услуги? Возможность собирать налоги. И дело тут не столько в деньгах, ведь стоимость денег как раз таки и является отражением эффективности конкретного государства, дело в праве на часть любого дохода, который генерируется в рамках этого государства.

Неважно, сколько заработает Маск, Безос или какая-то конкретная компания, все они заплатят налог в пользу США. И то же самое уже сейчас мы можем транспонировать на бизнес Эпл. Если вы сделаете приложение и будете продавать его через App Store, то вы будете платить “налог” в пользу Эпл.

Авто-репост. Читать в блоге >>>- Главный актив Apple

В продолжение сегодняшнего разговора про Apple "Акции Apple стали защитным активом?"Недавно попался один крайне интересный пример, а точнее вопрос — что вы выберете, 30 миллионов долларов, или 30 миллионов лояльных друзей? И дальше шел юмористический ответ на тему того, почему 30 миллионов лояльных друзей лучше. У них у каждого можно попросить по 5 долларов и это будет уже 150 миллионов. Их можно попросить проголосовать за тебя и выиграть любые выборы. И также, что и определяет ценность Эпл — можно запустить любой продукт, и т.к. друзья лояльные, они будут его покупать. Понимаете?

Наличие у вас лояльной аудитории дает вам неоспоримое преимущество на любом рынке — у вас дешевле стоимость клиента, у вас выше маржа, и как следствие, выше прибыль, что позволяет вам быть агрессивнее в завоевании абсолютно любого рынка.

Но что более важно, позиции Эпл дают ей возможность в будущем стать квази государством. Что это и как это работает, напишу в следующем посте.

Или подписывайтесь на мой телеграм канал, чтобы не пропустить публикацию.

Авто-репост. Читать в блоге >>> - Акции Apple стали защитным активом?

Крайне странным выглядит динамика акций эпл на фоне общего падения рынка. Ее акции чуть ли не единственные, кто неплохо (более 3%) вырос невзирая на крайне медвежьи настроения по широкому рынку.

Почему так? Дело в том, что инвесторы не хотят держать кэш, ведь, как верно подметил Рэй Далио, кэш сейчас “облагается” довольно большим налогом в виде инфляции. Кроме того, кэш всего лишь ситуативная мера, помогающая снизить волатильность. И на этом все, ведь никакого апсайда, у позиции”кэш”, не существует.

Куда уходить? В ничего не генерирующее золото? В защитные долги с отрицательным реальным доходом? Вариантов не много, а эпл это кэш ген машина, со стабильным бизнесом, который, между прочим, еще и растет.

Но кроме этого у Эпл есть еще один важный актив, которые невозможно обсчитать никакими формулами, но который по важности способен перечеркнуть и чистый денежный поток, и продуктовую линейку, и даже технологии. Догадались о чем речь? С примерами напишу в следующем посте.

Продолжение раньше будет опубликовано в моем авторском Telegram канале

Авто-репост. Читать в блоге >>> - “Раскачаем ваши инвестиции” - Новая стратегия от Кэти Вуд и Ark Invest. Все, что вам нужно знать

В недавнем интервью на CNBC, Кэти Вуд поведала о запуске нового фонда, в основе которого ляжет стратегия — инвестиции на стероидах. Суть стратегии крайне интересная, но есть несколько нюансов. О том, кто такая Кэти Вуд, почему она имеет столь большой вес в инвестициях на сегодняшний день, ну и конечно же про ее новую стратегию, рассказал в видео.

Авто-репост. Читать в блоге >>>  AliBaba выпустила провальный отчет. Насколько плохи результаты?

AliBaba выпустила провальный отчет. Насколько плохи результаты?Что мы увидели по отчету: выручка выросла на 29%, а чистая прибыль упала на 81%. Причин тому много, от ухудшений экономической активности в Китае, до растущей конкуренции в секторе e-commerce. Рост выручки в следующем году составит 20-23%, что ниже 27%, которые ожидали аналитики.

Если посмотреть на год в целом, то он хуже прошлого, но общая картина не такая плохая, как последний квартал. Но факт остается фактом, компания растет медленнее, чем ожидалось ранее, а значит и падает ее справедливая цена, которую мы рассчитывали.

Но сейчас стоимость компании находится на уровнях 2019 года, где прибыль и выручка компании были на 50-100% ниже текущих отметок. Очень вероятно, что давление на цены продолжится, но запаса для падения у компании не так много. Что делать с акциями? Если у вас низкая толерантность к риску, можно принять убыток, и искать более интересные идеи. Но лично я не продаю пока ее акции, ведь я не брал плечо, а портфель диверсифицирован, и даже значительное падение не окажет на портфель большого влияния. А текущие цены видятся устойчивыми к снижению, исходя из текущих оценок. Так же не стоит забывать, что компания продолжает расти на 20% в год.

Авто-репост. Читать в блоге >>> Тюльпаномания или огромные возможности? Что скрывает рынок электрокаров. IPO RIVIAN.

Тюльпаномания или огромные возможности? Что скрывает рынок электрокаров. IPO RIVIAN.

Авто-репост. Читать в блоге >>> Маск сливает акции Tesla! Стоит ли вам делать то же самое?

Маск сливает акции Tesla! Стоит ли вам делать то же самое?

Почему Маск вынужден продать значительную часть акций? Стоит ли вам делать то же самое? И какая схема позволяет супербогатым людям не платить налоги, обо всем рассказал в этом видеоролике.

Авто-репост. Читать в блоге >>> Как избежать потерянного десятилетия в ваших инвестициях? “Причудливый” инвестиционный портфель

Как избежать потерянного десятилетия в ваших инвестициях? “Причудливый” инвестиционный портфельДля начала давайте разберемся, что такое потерянное десятилетие. Большинство фондовых рынков и экономик отдельных стран (не все), переживали такие периоды, когда доходность фондового рынка в течение 10 лет была околонулевой или отрицательной. Для инвесторов это означало значительные потери в реальном выражении (за вычетом инфляции). Яркие примеры тому: Япония после 1990-го, США после 2000-го, Россия после 2008-го. Да, с учетом дивидендов картинка несколько приятнее, но в любом случае имеет кардинальный разрыв между тем, что инвесторы ожидали получить, и тем, что по факту получили.

Как защититься от подобных сценариев? Единственный вариант — это диверсификация. И в этой статье я расскажу вам про самый “причудливый” портфель, который способен защитить ваш капитал от подобного сценария. Этот портфель недавно попался мне на глаза, и показался крайне близким к моей философии широкой деверсификации капитала. Подробнее о ней я часто пишу в своем Telegram канале, и если этот текст вам покажется интересным, обязательно на него подпишитесь, ссылка будет в конце статьи. Кроме того там вы найдете идеи в отдельные акции и аналитические заметки по рынку.

Авто-репост. Читать в блоге >>> Зачем человечеству Метавселенная и как будет выглядеть будущее? Метавселенная от Facebook (Метаверс)

Зачем человечеству Метавселенная и как будет выглядеть будущее? Метавселенная от Facebook (Метаверс)

Авто-репост. Читать в блоге >>> Обвал цен на рынке золота! Самый токсичный актив в вашем инвестиционном портфеле

Обвал цен на рынке золота! Самый токсичный актив в вашем инвестиционном портфеле

Авто-репост. Читать в блоге >>> Главный враг Федрезерва - нефть

Главный враг Федрезерва - нефтьПопалось на глаза небольшое исследование, где сравнивается долгосрочный 2% тренд по инфляции (который долгое время был таргетом у федрезерва) и фактический рост цен. И мы видим, что очень долгое время этот таргет экономика не могла добить, а фактический рост цен находился значительно ниже. Почему?

Дело в том, что в этот период времени мы получили целый ряд инновационных решений по добыче нефти, цены на которую не только перестали расти, а еще и снижались. В итоге это ограничивало рост цен в экономике, а инфляция долгое время оставалась эфемерным риском.

Но сейчас мы видим стремительный рост цен на нефть, что, как видно на графике ниже, выражается в более быстром росте потребительских цен в экономике. И очевидно, это мешает ФРС проводить свою политику по стимулированию экономики, а в случае выхода инфляции из-под контроля, и вовсе привезти к очень тяжелому экономическому кризису.

Что могут сделать штаты? Варианта два — запустить политические рычаги и надавить на ОПЕК+, либо нарастить собственную добычу, которая, к слову, на целых 2млн баррелей в день ниже доковидных значений. Отслеживать актуальную статистику по добыче в США можно тут (https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=MCRFPUS2&f=M).

Авторский Telegram канал.

Авто-репост. Читать в блоге >>>- Tesla пробила $1 триллион. Причем тут Китай и какой главный козырь Илона Маска?

Авто-репост. Читать в блоге >>>

Чтобы купить акции, выберите надежного брокера:

{kind=link}