Энел 3 кв 2020

Сразу же хочется поругать менеджмент за то, что они представляют отчетность, не приведя ее в сопоставимый вид. В показателях за 2019 г. числится Рефтинская ГРЭС, а в результатах за 2020 г. уже нет. Формально выручка упала на 39%, но в компании произошли существенные изменения и трансформация, и это падение ни о чем не говорит. За актив получены деньги, погашена часть долга и строятся объекты ВИЭ.

На оставшихся активах выработка за год упала на 5%, на 3% упала средняя цена за мегаватт-час, при этом на 4% выросла удельная себестоимость. В результате маржа компании в расчете на 1 мегаватт-час рухнула на 56%.

Компания принимает меры по оптимизации расходов, но оценить их эффективность невозможно, т.к. несопоставима база для расчета.

За 3 кв 2020 г. Энел получил 1,74 млрд EBITDA и 0,36 млрд чистой прибыли. При этом удалось за этот период сократить чистый долг на 1,1 млрд до 10,8 млрд и выплатить 3 млрд в виде дивидендов. Общий долг 23 млрд рублей, только его обслуживание по ставке 8,5% стоит почти 2 млрд в год. На балансе 12,2 млрд кэша, позволяющие пока чувствовать себя относительно уверенно. Однако компания еще не прошла пик CAPEX, на котором чистый долг составит 33,5 млрд.

По стратегическому плану на 2021 год приходится пик падения чистой прибыли и EBITDA, некоторое восстановление начнется только с 2022 г. после запуска проектов ВИЭ.

комментарии Дилетант на форуме

-

Московская биржа 3 кв 2020

Московская биржа 3 кв 2020

Отчет, прямо скажем, невыдающийся.

1. Чистая прибыль в 3 кв 5,6 млрд, всего +1,8% г/г. Операционные доходы выросли на 6% г/г до 11,3 млрд, а вот операционные расходы аж на 11,8%. Причина: рост расходов на персонал на 22,4% г/г, половину этого прироста обеспечила выплата специальных бонусов сотрудникам за достижение KPI. Также повысили прогноз по росту операционных затрат и CAPEX.

2. Комиссионные доходы прибавили 30% г/г. Причина вовсе не в притоке физиков на рынок (хоть число ИИС выросло на 149% г/г). Доходы тянет вверх денежный рынок (доля 27%, рост +38% г/г). В целом планомерно развиваются все сегменты бизнеса – минимальный темп роста 12,6% зафиксирован на валютном рынке, остальные растут еще быстрее.

3. Рынок акций дает только 11% комиссионных доходов Мосбиржи. Объем торгов вырос на 63% г/г, но компания смогла на этом заработать дополнительно только 350 млн рублей. Всего комиссионные не дотягивают даже до 1 млрд.

4. Мосбиржа теряет деньги от снижения ставок в мире: процентный доход упал за год с 4,3 до 2,9 млрд. В результате бизнес все более и более ориентирован исключительно на комиссионные доходы, доля которых достигла уже 74%.

5. Чистая прибыль LTM 24,2 млрд руб, текущий P/E = 13. Учитывая, что на дивиденды уходит около 80-90% прибыли потенциальная доходность 6,5-7% грязными в рублях. Очень консервативная инвестиция. VEON 3 кв 2020

VEON 3 кв 2020

Очередной невзрачный квартал. Менеджмент винит во всем пандемию, но стагнация с медленным затуханием продолжается уже не первый год.

Компания теряет выручку не только в долларах (работает в развивающихся странах с периодической девальвацией), но даже в местных валютах. Элементарно не может расти хотя бы на уровне инфляции. В 3 кв выручка в местных валютах -1,3%, EBITDA + 0,1%.

Выручка за кв 2 млрд долл, EBITDA 0,9 млрд. Списали в убыток гудвил на 0,79 млрд.

При капитализации 2,2 млрд долл компания по мультипликаторам оценена дешевле всех в секторе. Но давит долг в размере 7 млрд долл, который на 50% в валюте, что плохо, т.к. валюта долга не соответствует валюте выручки и девальвация сильно бьет по компании. Стоимость фондирования 6,1%, что не так много, дюрация в целом нормальная – в год гасить нужно по 1 млрд долл.

В 3 кв получилась интересная ситуация, когда из-за девальвации рубля долг в долларах стал меньше, но ситуация лучше не стала, т.к. компания теряет рублевую выручку – минус 6,8% г/г.

В качестве точки роста менеджмент называет развертывание сетей 4G. Про 5G, которую будет разворачивать МТС, ни слова. На фоне падающей выручки растет доля CAPEX – уже почти 22%, но толку пока никакого.

Вывод: выглядит дешево, но перспектив не просматривается. Магнит 3 кв 2020

Магнит 3 кв 2020

1. Выручка +11,4%. Маржинальность по EBITDA +133 б.п., чистая прибыль +174%. Цифры хорошие, но велико влияние обстоятельств: на фоне пандемии продавили поставщиков на улучшение условий, сократили расходы на промо. Пока вопрос, насколько долго продлится этот эффект.

2. Практически остановилась экспансия: за год прирост площади всего 3,2% (у Х5 10%). Акцент на снижение площадей новых магазинов и повышение эффективности. Верное решение, т.к. маржинальные рынки Москвы, МО и СПб уже освоены, дальнейшая экспансия в регионы означает снижение отдачи с метра площади. Она и так на 10% меньше (228 тыс / м2), чем у Х5.

3. LFL-Трафик падает с 2017 года. Из-за пандемии процесс только ускорился. Пока рост чека это компенсирует, но после завершения пандемии компания рискует столкнутся с ситуацией, аналогичной 2017-2019 гг, когда 3 года падали LFL-продажи.

4. Почти на 10 млрд сократили запасы с низкой оборачиваемостью. Может когда-нибудь и с почты уберут свои товары, где их все равно никто не покупает. Обещают и дальше повышать оборачиваемость. Что ж, посмотрим.

5. CAPEXв 3 кв упал на 58% до 7 млрд. Почти в 2 раза сократилось число открытых точек и в 100 раз количество магазинов после редизайна – всего 6 шт. Фокус на цифровизацию.

6. Начали гасить долг: общий долг сократился на 24,8 млрд, чистый долг – на 9,1 млрд по сравнению со 2 кв 2020. Вместе с ростом EBITDA долговая нагрузка сократилась до 1,8x (у Х5 1,5х). Одобрена программа биржевых облигаций на 100 млрд, неплохо бы успеть рефинансировать долг пока ставка ЦБ на минимумах.

Пока благоприятные условия для ритейлеров. Компания подходит к пределу расширения, дальше придется расти за счет повышения эффективности, с которой пока есть некоторые проблемы. Сбербанк 3 кв 2020

Сбербанк 3 кв 2020

1. Чистая прибыль за 3 кв в 271,4 млрд – это нечто (из них 19,8 млрд прибыль от продажи Яндекс. Маркета). Но все равно +10% г/г прибыль от продолжающейся деятельности. Безусловно, радость для акционеров, но плохо для экономики в целом. Очень сильный дисбаланс по прибыли между секторами.

2. Сбер выглядит чуть ли не главным бенефициаром от снижения ключевой ставки. ЧПМ выросла на 18 б.п. г/г до 5,48%. Греф нещадно ошкуривает физиков-владельцев депозитов: ставка для них упала на 130 б.п, а по кредитам только на 30 б.п.

3. Темпы роста кредитного портфеля двузначные, чистые процентные доходы + 16%, комиссионные + 13%. С банковским бизнесом все чудесно.

4. Продолжает оказывать поддержку бюджету: за 3 кв купили ОФЗ и заложили ЦБ еще на 200 млрд, уже в общей сложности на 1 трлн. Куе по-русски?

5. С экосистемой все настолько хорошо, что про нее отдельно в отчете и не пишут. Красивый слайд с ростом выручки в X раз в презентации, и одна строчка без пояснения в отчете МСФО. Стоимость чистых активов сервисов экосистемы на 30 июня была 122,9 млрд, а на 30 сентября 122,7. Если это скорректированные суммы на ЧА проданного Яндекс Маркета, значит из 70 млрд выручки ни копейки прибыли еще не получают.

6. Пошло снижение стоимости риска – уже 1,43 %, в начале кризиса было 2,92. Снижение в 2 раза. Резервы упали в 2 раза по сравнению со 2 кв 2020 до 62,5 млрд.

Вывод: на удивление легко проходят кризис. Если бы не внешний фон, то однозначный фаворит на российском рынке.

Яндекс 3 кв 2020

Отчет средний, прорывных вещей не увидел.

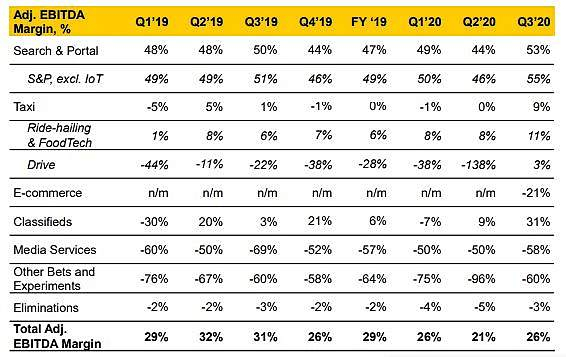

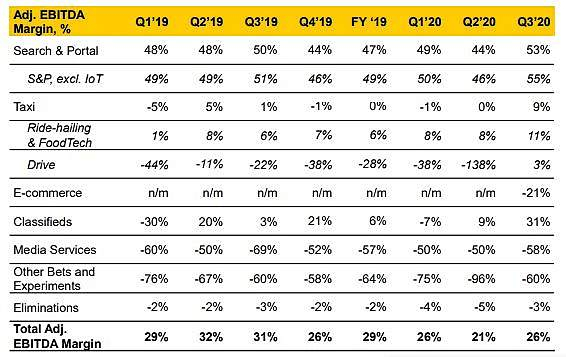

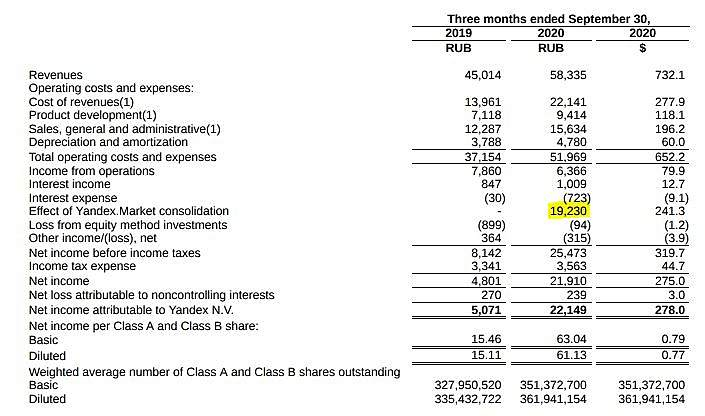

1. Прирост выручки на 30% г/г. Но не стоит обольщаться. Дело в том, раньше Яндекс Маркет был совместным предприятием Сбера и Яндекса, и в отчетности Яндекса отражался методом долевого участия: в балансе строчка «инвестиции в совместные предприятия», в ОФР – строчка «доля в прибыли». Что изменилось после выкупа доли Сбера? Теперь отчетность консолидируется, и мы видим выручку Яндекс Маркета. Лишние 10% роста выручки, но глобально мало что изменилось.

2. Положительный эффект консолидации Яндекс Маркета на чистую прибыль 19,2 млрд (пояснения нет, но скорее всего, разница между возмещением и справедливой стоимостью чистых активов). Это разовая и неденежная статья, необходимо учитывать при расчете мультипликаторов.

3. Бизнес становится более диверсифицированным: доля рекламы в выручке упала за год с 69% до 57%. При этом реклама приносит 16,7 млрд EBITDA, а вся EBITDA Яндекса 16,2 млрд. Все дело в том, что остальные сегменты, кроме такси, пока глубоко убыточны. Такси быстро растет +58% г/г, но маржинальность по EBITDA всего 9%.

4. Чистый операционный CF в 3 кв вырос на 28% до 18,9 млрд. Процентные доходы почти 1 млрд. Расходы на сделки слияния-поглощения (в т.ч. Яндекс Маркет) 33,3 млрд, еще 4,7 млрд отправили на CAPEX, при этом в кэше у компании 93 млрд и 158,4 млрд на срочных депозитах. Теперь интрига, кого купит Яндекс вместо Тинькофф Банка, ибо бессмысленно делать допэмиссию на 800 млн долл для размещения их на депозитах.

5. Вывод: по текущим ценам выглядит дороговато.

Дилетант, почему не привели для инвесторов ebitda margin

она вероятно упала на 20 проц — темп роста расходов вероятно

прилично опережает темп роста выручки

znak, маржинальность EBITDA падает, т.к. у компании всего 2 рентабельных сегмента. У остальных выручка растет, но следом генерируется убыток из-за отрицательной маржинальности.

НОВАТЭК 3 кв 2020

НОВАТЭК 3 кв 2020

1. Относительно 3 кв 2019 нынешние результаты не выглядят провальными с учетом конъюнктуры: выручка (только дочерние предприятия) 163,8 млрд (-13,4% г/г), EBITDA (дочерние + доля в СП) 93,9 млрд (-10,2% г/г). При этом объем добычи углеводородов (дочерние + СП) вырос на 3,6% г/г.

2. Влияние валютного курса на чистую прибыль в 3 кв: НОВАТЭК финансировал свои СПГ-проекты через выдачу им валютных займов. С одной стороны, теперь девальвация приводит к положительным курсовым разницам на 85 млрд у материнской компании, а с другой – к убыткам СПГ-проектов, которые НОВАТЭК отражает методом долевого участия – убыток 87 млрд за 3 кв.

3. СПГ-проекты (совместные предприятия, не консолидируются): выручка Ямал СПГ выросла на 1,5% за 9 мес до 234 млрд, операционная прибыль 102 млрд. Финансирование проекта осуществлялось через валютные займы от акционеров, в результате девальвации отрицательная курсовая разница 501 млрд, еще 120 млрд ушло на процентные расходы по займам. Убыток за 9 мес — 408 млрд рублей. В результате на балансе НОВАТЭКа инвестиции в Ямал СПГ обнулились (убыток в доле (-204 млрд) больше инвестиций). Через дивы выводить нечего, придется пока довольствоваться процентными платежами.

В Арктикгаз ситуация иная: выручка -18,6% до 118,5 млрд, прибыль в доле НОВАТЭКа 19,6 млрд. При этом дивы НОВАТЭКу в этом году упали с 42 до 3 млрд рублей.

4. Чистый OCF НОВАТЭКа в 3 кв упал на 9,1% до 49,3 млрд, CAPEX наоборот вырос на 9% до 39,8 млрд. В результате FCF упал на 46,4% до 9,5 млрд. С долгами проблем нет, чистый долг отрицательный -14,5 млрд.- Яндекс 3 кв 2020

Отчет средний, прорывных вещей не увидел.

1. Прирост выручки на 30% г/г. Но не стоит обольщаться. Дело в том, раньше Яндекс Маркет был совместным предприятием Сбера и Яндекса, и в отчетности Яндекса отражался методом долевого участия: в балансе строчка «инвестиции в совместные предприятия», в ОФР – строчка «доля в прибыли». Что изменилось после выкупа доли Сбера? Теперь отчетность консолидируется, и мы видим выручку Яндекс Маркета. Лишние 10% роста выручки, но глобально мало что изменилось.

2. Положительный эффект консолидации Яндекс Маркета на чистую прибыль 19,2 млрд (пояснения нет, но скорее всего, разница между возмещением и справедливой стоимостью чистых активов). Это разовая и неденежная статья, необходимо учитывать при расчете мультипликаторов.

3. Бизнес становится более диверсифицированным: доля рекламы в выручке упала за год с 69% до 57%. При этом реклама приносит 16,7 млрд EBITDA, а вся EBITDA Яндекса 16,2 млрд. Все дело в том, что остальные сегменты, кроме такси, пока глубоко убыточны. Такси быстро растет +58% г/г, но маржинальность по EBITDA всего 9%.

4. Чистый операционный CF в 3 кв вырос на 28% до 18,9 млрд. Процентные доходы почти 1 млрд. Расходы на сделки слияния-поглощения (в т.ч. Яндекс Маркет) 33,3 млрд, еще 4,7 млрд отправили на CAPEX, при этом в кэше у компании 93 млрд и 158,4 млрд на срочных депозитах. Теперь интрига, кого купит Яндекс вместо Тинькофф Банка, ибо бессмысленно делать допэмиссию на 800 млн долл для размещения их на депозитах.

5. Вывод: по текущим ценам выглядит дороговато.  Mail Ru Group 3 кв

Mail Ru Group 3 кв

1. Складывается ощущение, что руководство хочет ввести пользователей отчетности в заблуждение, публикуя разные цифры в пресс-релизе и отчете по МСФО. Хотя если разобраться, речь идет о временных разницах в признании выручки. Выручка есть, но руководство о ней заявляет не в том периоде, когда нужно по МСФО, поэтому коррективы то с плюсом, то с минусом.

2. Компания показывает чистый убыток как за 3 кв, так и за 9 мес. Причина: обесценение гудвила, убытки ассоциированных компаний. Сделки по покупке стартапов и долей в бизнесах проходят с премией относительно чистых активов, потом эта премия списывается в убыток. Поэтому интерпретировать EBITDA и чистую прибыль в случае Mail.Ru не имеет смысла.

3. Единственный однозначно трактуемый показатель – чистый операционный CF вырос на 135% за 9 мес 2020 до 16,5 млрд. Но на фоне капитализации в 470 млрд это не так уж и много.

4. Куча совместных предприятий учитываются по методу долевого участия: их чистые активы в доле Майл — 45,8 млрд, а убыток в доле за 9 мес – 10,3 млрд. Перспективы роста в презентации расписаны красивые, но сколько из этой потенциальной выручки можно выжать прибыли в будущем пока неясно. То, что показывается в качестве расходов на аренду, должно быть процентными расходами по аренде

То, что показывается в качестве расходов на аренду, должно быть процентными расходами по арендерасходы на аренду в МСФО 16 чтоле перешли из операционных в финансовые?

Тимофей Мартынов, по МСФО 16 расходы на аренду идут в амортизацию:

Расходы на аренду, прочие расходы на магазины, расходы на услуги третьих сторон и

прочие расходы в размере 22 499 млн руб. были исключены из коммерческих, общих и

административных расходов в 3 кв. 2020 г. (66 156 млн руб. за 9 месяцев 2020 г.).

Дополнительная амортизация в размере 17 793 млн руб., связанная с арендованными

активами, была добавлена в статью операционных расходов в 3 кв. 2020 г. (51 336

млн руб. за 9 месяцев 2020 г.) по МСФО (IFRS) 16.

Отчётность у мэйла реально дикая. Они выручку и некоторые затраты считают по-своему, не по стандартам МСФО.

Вот скрин с прошлогоднего релиза. По ихним данным ебитда 7 млрд, если пересчитывают строго по МСФО, получается 16 )))

Александр Е, это называется креативный бухгалтерский учет- X5 Retail Group 3 кв

Отчет достойный. И здесь выделяется даже не столько рост выручки на 15,3% г/г (все-таки компания открыла 327 новых магазинов, прирост площадей +9,6% г/г), сколько динамика сопоставимых продаж: LFL +6,9% г/г.

Стабильный рост выручки и контроль над SG&A привели к планомерному росту EBITDA. Чистая прибыль волатильна, но нужно учитывать обесценение активов Карусели. Непосредственно с CF у компании проблем нет.

В Москве и СПб X5 подошла к пределу расширения по антимонопольному законодательству, идет экспансия в регионы: обратная сторона – более низкий платежеспособный спрос, 1 кв метр площади магазина в регионах приносит почти на 40% меньше выручки. За 3 года компания по этому показателю не выросла. Менеджмент это видит, как следствие, снижаются темпы роста площадей и доля CAPEX на открытие новых магазинов: если в 3 кв 2019 было 57%, то в 3 кв 2020 уже 50%. Фокус смещается на реновацию точек, логистику, цифровизацию, что нельзя не приветствовать.

На этом фоне ситуация с долгом остается стабильной: за год он практически не вырос и составляет 228 млрд, но соотношение Net Debt/Ebitda улучшилось до 1,53х (было 1,75х). Дивиденды за 2019 год составили 30 млрд (82% скорр. ЧП). Платить больше пока проблематично, т.к. пости весь OCF уходит на CAPEX.

В целом все хорошо, но по текущим ценам компания не особо интересна.

Штош, ожидал я отчета посильнее… но в целом неплохо

Вспомним, что продажи алкоголя из-за новогоднего фактора имеют сезонность (в отчете приведено соотношение 40/60 за первое и второе полугодия). Поэтому сравниваться имеет смысл именно с аналогичным периодом прошлого года.

Порадовал рост выручки (где-то +20%). Операционка выросла на 25%. Прибыль приходящася на акционеров компании — 450М (+10%). Базовая прибыль 35.76р / на акцию (+20%) — отчасти рост еще связан с эффектом погашения части акций в первом полугодии.

Долги, впрочем, тоже выросли. Но и средняя ставка сократилась до 8.5% (на конец 2019 года была 8.98%).

В общем, почти по всем показателям наблюдается двузначный рост, что, конечно неплохо, но задела мало. Так что вскоре этот рост может стать и однозначным...

Маржинальность ебитды по чистым продажам (с акцизами) 7.3%, к чистой выручке — 12.7% (оба показателя незначительно улучшились к прошлому году — на 0.05-0.1%).

LTM EBITDA — 6.9 ярдов, EV/LTM EBITDA = 5.5

LTM E = 1.4 ярда. P/LTM E = 15

В целом, для растущей компании неплохо, но и без вау-эффекта.

Из драйверов роста: 1) погашение оставшихся 3.216 миллионов акций на балансе (в расчетах капитализации я учитывал их полное число) — а это почти 20%.

2) Доходность облиг Белуги — 7.0-7.2%. Снижение средней ставки по кредитам и облигам скажем до 7.5% (с 8.5%) приведет к увеличению _годовой_ прибыли на 250М.

P.S. Коллеги, а кто пояснит: надо ли учитывать отложенные налоговые обязательства в net debt (там цифры не оч сильно из-за этого меняются, но все же)

_____________________________________________________________

А теперь «потребительский» анализ.

На прошлой неделе попробовал белугу (водку пью крайне редко) — отличная. Магазины Винлаб — топ. И выбор отличный и акции интересные. Распробовал серию вин от Голубицкого Поместья — стали одними из любимых в российском секторе.

Так что вижу у компании хорошее будущее как в плане успешности отдельных продуктов (а у неё отличные позиции в каждом ценовом сегменте есть), так и в плане улучшения алкогольной культуры России в целом.

zzznth, отложенные налоговые обязательства не надо плюсовать к чистому долгу. Налоги платятся на основе декларации и Налогового кодекса, а ОНА/ОНО возникает из-за несоответствия бухгалтерского и налогового учета (например из-за метода амортизации), чтобы ликвидировать несоответствие. Фактически платеж уже состоялся, а отражение в бухучете будет в другой период, но сумма идентичная

Дилетант, сорри, у вас написано ЭКФАК СПБГУ...

Вы студент или преподаватель?😁

Тимофей Мартынов, магистрант 2 курса АФК Система 2 кв 2020

АФК Система 2 кв 2020

Детально разбирать консолидированные финансовые результаты не имеет особого смысла, т.к. 76% выручки и 93% OIBDA формирует МТС. Выручка символически снизилась на 0,5% до 155,1 млрд, а OIBDA на 0,6% до 54,8 млрд.

Более интересна динамика чистого долга корпоративного центра, который снизился на 12,5% г/г до 190,7 млрд. 8,9 млрд от продажи акций Детского мира в июне пошли на погашение долга, на эти же цели, видимо, пойдут и 16,9 млрд от SPO в сентябре. В 2020 нужно погасить 10,2 млрд кредитов, 8,2 млрд отдать Росимуществу и еще на 31 млрд пут-опцион по облигациям.

Результаты дочерних компаний, без МТС и ДМ:

1. Озон: GMV во 2 кв вырос на 188% г/г до 45,8 млрд, при этом чистый убыток в доле Группы (у Системы 43%) составил 1,5 млрд (во 2 кв 2019 был 2,7 млрд). Плохо, что компания пишет это мелким шрифтом в разделе про OIBDA, можно просто не заметить. Темпы роста высокие, активные инвестиции в логистику, но главный конкурент -WB- уже вышел в безубыточность.

2. Сегежа: выручка 16,9 млрд (+8,9% г/г), OIBDA 3,6 млрд (-5,4% г/г). Чистый долг уже 47,2 млрд (+24,4% г/г), Net Debt / LTM OIBDA 3,8х, что многовато для российского рынка. Пока некоторые проблемы с эффективностью: с 2016 г. выручка выросла на 36%, а SGA – на 76%, доля SGA в выручке уже 20,6%, а было 15,3%, это давит на прибыль.

3. Степь: выручка 2,7 млрд (-22% г/г), OIBDA 2 млрд (+11,7% г/г). Маржинальность по OIBDA в 70%, скорее разовая история, совпало много факторов, но компания развивается: земельный банк в 1 пол +47,7% г/г, производство молока +27% г/г. Net Debt вырос на 14,3% до 24,1 млрд, Net Debt / LTM OIBDA уже 5,07х.

4. Медси: главная жертва локдауна, выручка 4,6 млрд (-16,7% г/г), OIBDA 1,2 млрд (-29,7% г/г). Посещаемость упала на 52%, но перепрофилирование стационара под COVID и проведение тестов позволило увеличить средний чек на 76%. долг/OIBDA LTM остается на комфортном уровне 0,7x, при этом строится многофункциональный МЦ (к 1 кв 2021) и готовятся к открытию в сентябре 3 клиники в Москве. В 3 кв результаты будут намного лучше.

5. Прочие: выручка фармацевтических активов 5,5 млрд (+34% г/г), OIBDA 1,3 млрд (+30% г/г). Помог повышенный спрос на противовирусные препараты, также будут производить 1,5 млн доз вакцины в год. Многое будет зависеть от цены закупок, пока такой объем кратно нарастить прибыль и выручку не поможет. Но Система обещает нарастить объемы.

По РКИФ еще можно понять логику, это госструктура, им нужны деньги для следующих проектов, тем более компания уже зрелая.

Но почему опять выходит Система, если бизнес, по заверениям менеджмента, такой перспективный?

Ситуация не очень хорошая, учитывая, что у компании, по факту, теперь нет хозяина. Куча миноритариев. Как они будут формировать СД, мне вот интересно посмотреть

Дилетант, ваша аналитика это тупая копипаста из РДВ, который раз уже :)

АФК Система это инвест. корпорация, которая получила акции ДМ по цене… ноль рублей (почти).

Поэтому в отличие от всех, им +- пох, по какой цене выходить.

На Системе куча долгов, а ДМ они продадут по хорошей цене. Вот и все. Им больше нечего продать.

Бизнес, судя по утреннему отчету, растет, он прибыльный. Формирование СД не проблема абсолютно — независимых директоров наймут.

Система в качестве хозяина ничего не давала ДМ. Ну только сажала людей в СД и забирала дивы.

П.С.

По вашей логике любое IPO это «выход из бизнеса т.к. он бесперспективный».

Банда Анонимов, уважаемый, не надо мне тут доказывать с пеной у рта, что я занимаюсь копипастом с РДВ. У меня были акции ДМ, я их продал в феврале по 115 руб. У меня в этой бумаге нет никакого имущественного интереса.

Проблема долга Системы не настолько критична, чтобы выходить из бизнеса, который за 4 года по прогнозам менеджмента удвоит выручку. При этом выплачивают дивиденды на регулярной основе. График платежей по долгу у Системы комфортный, в любой момент могут рефинансировать долг, ставки сейчас на исторических минимумах.

Мой вопрос лишь в том, к чему такая спешка? По факту с декабря скинули весь пакет в рынок. И сейчас остаются с убыточным Озоном, в который нужно только вкладывать и вкладывать, на IPO его не выводят, хотя уже давно обещают.- По РКИФ еще можно понять логику, это госструктура, им нужны деньги для следующих проектов, тем более компания уже зрелая.

Но почему опять выходит Система, если бизнес, по заверениям менеджмента, такой перспективный?

Ситуация не очень хорошая, учитывая, что у компании, по факту, теперь нет хозяина. Куча миноритариев. Как они будут формировать СД, мне вот интересно посмотреть  НМТП 1 пол 2020

НМТП 1 пол 2020

После продажи зернового терминала выручка и прибыль и так должны были бы снизиться, а тут еще и пандемия добавилась. Грузооборот в 1 пол сократился на 9,4% г/г до 62,7 млн тонн, из которых 50,8 млн тонн – нефть и нефтепродукты.

Выручка в 1 пол составила 356,6 млн долл (--21,6% г/г), EBITDA 254,5 млн долл., (---26,1% г/г). Прибыль за 1 пол упала до 86,4 млн долл., (--86,3% г/г). Столь сильный спад обусловлен высокой базой в 2019 г. из-за прибыли от продажи НЗТ и отрицательной курсовой разницей по валютному долгу в размере 93 млн долл.

Частично деньги от продажи НЗТ пошли на погашение долга: общий долг (только кредиты и займы без учета аренды) уменьшился на 102 млн до 703 млн долл. При этом у компании 582,6 млн долл кэша. Проблема состоит в том, что кэш от продажи НЗТ рублевый, а долг валютный, поэтому при девальвации получаются отрицательные курсовые разницы, которые съедают прибыль. Чистый долг / EBITDA сократился до всего 0,24х.

Бизнес у НМТП очень маржинальный (стабильно около 70% по EBITDA), что гарантирует хороший операционный денежный поток: в 1 пол 2020 чистые поступления по операционной деятельности 195,6 млн долл, CAPEX всего 39,6 млн долл. и на половину покрывается только процентными доходами от депозитов. FCF за 1 пол 2020 практически 180 млн долл. или 0,7 руб на акцию по текущему курсу.

В целом, худшее, скорее всего, уже позади. По дивидендной политике обещали не менее 50% от чистой прибыли предыдущего периода по МСФО. Также была оговорка, что при определении размера дивидендов будет приниматься во внимание размер свободного денежного потока. Здесь многое зависит от потребности Транснефти в кэше. При 100% распределении FCF доходность к текущим котировкам 8%.

Чтобы купить акции, выберите надежного брокера: