комментарии jata на форуме

-

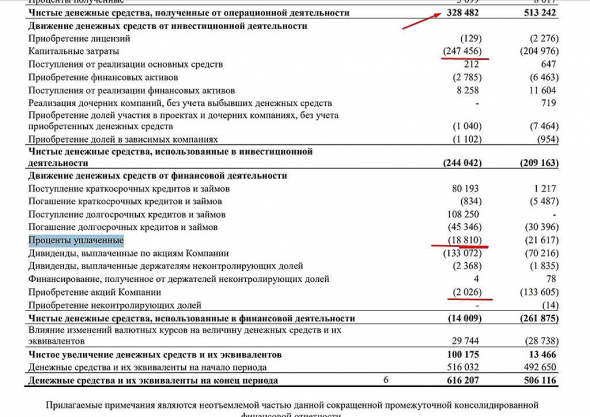

Лукойл МСФО 6мес2020 Боль списаний и сокращений… и в Сенегале не пустили...

Убыток 64,24 млрд руб, а за 6мес2019 была прибыль 331,59 млрд. Газовые проекты в Республике Узбекистан убыток обесценения активов на 36 млрд руб. Еще списание стоимости запасов нефти и нефтепродуктов до чистой стоимости продажи на 13 млрд руб (2кв2020) и 108 млрд руб (1кв2020).

Выручка минус 33,3% до 2,652 трлн руб. Экспорт более 2 трлн руб выручки дает.

Новое соглашение ОПЕК+ — сокращение добычи Лукойла на 19%,

Скорректированный свободный денежный поток (FCF) 32 млрд руб. Эх… дивидендная новая политика… Все уже сосчитали от 100% потока будет только 46,18 руб дивидендов. Остается надеяться на старые добрые слова Алекперова и соответственно старые добрые дивиденды, которые можно в принципе организовать. Есть нераспределенная прибыль 3,8 трлн руб.

Разводненный убыток на акцию за полугодие 96,01 руб, вместо прибыли год назад 470,87 руб.

И еще Лукойлу подпортили направление в Сенегале. Австралийская Woodside воспользовалась правом преимущественной покупки 40% доли Cairn Energy PLC в проекте RSSD (Rufisque, Sangomar и Sangomar Deep) на шельфе Республики Сенегал после сообщений о намерении Лукойла приобрести эту часть. Лукойлу очень нужны новые месторождения и опыт на море.

jata, как у вас вышло скорр. FCF 32 млрд руб.? когда по отчёту получается 60 млрд.

Роман Ранний, точно ошибка, FCF 81,026 млрд руб! И дивиденд составит 124,77 руб! Это уже намного веселей! РусГидро МСФО 6мес2020 Вода, госсубсидии, вал дополнительных акций.

РусГидро МСФО 6мес2020 Вода, госсубсидии, вал дополнительных акций.

Чистая прибыль +59,4% до 46,825 млрд руб.

Выручка +7,2% до 193,866 млрд руб. Госсубсидии 24,2 млрд руб.

Производство электроэнергии +23,6% до 77,7 млрд кВтч

Про печаль акционера — дополнительные выпуски акций читайте на стр 23 отчета. Еще будут...

А еще рост инвест-программ… И постоянная торговля активами...

Денежные средства и их эквиваленты +45,9% до 59,8 млрд руб

Прибыль на акцию +47,7%, 0,1087 руб (год назад 0,0736 руб).

Достойно, что РусГидро подтверждает желание выплатить дивиденды итоговые 2019 0,0362 руб. А еще зазывает на высокие дивиденды в 2021-2022.

Но вы же осторожный инвестор?

- Лукойл МСФО 6мес2020 Боль списаний и сокращений… и в Сенегале не пустили...

Убыток 64,24 млрд руб, а за 6мес2019 была прибыль 331,59 млрд. Газовые проекты в Республике Узбекистан убыток обесценения активов на 36 млрд руб. Еще списание стоимости запасов нефти и нефтепродуктов до чистой стоимости продажи на 13 млрд руб (2кв2020) и 108 млрд руб (1кв2020).

Выручка минус 33,3% до 2,652 трлн руб. Экспорт более 2 трлн руб выручки дает.

Новое соглашение ОПЕК+ — сокращение добычи Лукойла на 19%,

Скорректированный свободный денежный поток (FCF) 32 млрд руб. Эх… дивидендная новая политика… Все уже сосчитали от 100% потока будет только 46,18 руб дивидендов. Остается надеяться на старые добрые слова Алекперова и соответственно старые добрые дивиденды, которые можно в принципе организовать. Есть нераспределенная прибыль 3,8 трлн руб.

Разводненный убыток на акцию за полугодие 96,01 руб, вместо прибыли год назад 470,87 руб.

И еще Лукойлу подпортили направление в Сенегале. Австралийская Woodside воспользовалась правом преимущественной покупки 40% доли Cairn Energy PLC в проекте RSSD (Rufisque, Sangomar и Sangomar Deep) на шельфе Республики Сенегал после сообщений о намерении Лукойла приобрести эту часть. Лукойлу очень нужны новые месторождения и опыт на море.  Белуга Групп МСФО 6мес2020 Столько не выпью...

Белуга Групп МСФО 6мес2020 Столько не выпью...

Чистая прибыль +1,8% до 460 млн руб

Выручка +20,4% до 37,819 млрд руб. Но одних акцизов на 11,538 млрд руб!

Очень сильно себестоимость выросла, +30,5% до 17,1 млрд руб. И что-то запасы +16,7% до 18,9 млрд руб, причем готовая продукция на 14,447 млрд руб!

Нераспределенная прибыль стабильна, 14,271 млрд руб. Обязательства тоже стабильны 59,57 млрд руб.

Денежные средства и их эквиваленты утроились до 3,02 млрд руб

Прибыль на акцию +21,6%, 35,76 руб (год назад 29,41 руб).

Помнится была такая соблазнительная стратегия на покупке акций компаний с вредной продукцией для «здорового образа жизни» :). Но группа еще производит… молочные, мясные продукты и продукты птицеводства (выручка в 5,7 раза меньше алкогольной)! А еще небольшие дивиденды платит летом. МГТС МСФО 6мес2020 Синие помогают красным...

МГТС МСФО 6мес2020 Синие помогают красным...

Чистая прибыль минус 18,5% до 6,47 млрд руб

Выручка +3,7% до 20,431 млрд руб, а операционные расходы +10,9%

Выручка от физических лиц немного подросла до 9,884 млрд руб! От юридических лиц немного в минус до 1,774 млрд руб, от бюджетных немного в минус до 1,164 млрд руб, от операторов связи хороший плюс до 2,775 млрд руб.

Плохо, что себестоимость товаров и услуг +10,9% до 6,719 млрд руб.

При постоянных долгосрочных обязательствах краткосрочные +17,2% до 20,3 млрд руб.

Инвестиционная деятельность не снижается, снова 3,5 млрд руб потрачено.

Тем не менее денежные средства и их эквиваленты удесятерились до 4,7 млрд руб. Но может насторожить, что 4,04 млрд размещено на эскроу счете в МТС Банке. А еще случилась продажа с обратной арендой на 15 лет дочке АФК Системы. Хорошо хоть продолжают владеть акциями МТС на 2,508 млрд руб. Но уже в июле-августе МГТС предоставила МТС займов 4,117 млрд руб по нынешней маленькой ставке + 0,15%.

А ведь 19.06.20 собранием акционеров принято решение не выплачивать дивиденды за 2019. Видим, что компания предпочитает своим помогать не дивидендами, выгодными обычным инвесторам.

Резервы по Covid-19 (ожидаемые кредитные убытки) на самом деле всего 0,335 млрд руб.

Прибыль на акцию минус 18%, 68 руб (год назад 83 руб). Новороссийский комбинат хлебопродуктов МСФО 6мес2020 Половину в Швейцарию...

Новороссийский комбинат хлебопродуктов МСФО 6мес2020 Половину в Швейцарию...

Чистая прибыль +39% до 477,981 млн руб.

Выручка +11,4% до 3,561 млрд. руб. Выручка по договорам с покупателями выросла, но и себестоимость подросла, в итоге валовая прибыль снизилась до 0,909 млрд руб, а операционная подросла до 0,798 млрд руб.

Портовая перевалка — плюс, торговые операции — минус, производство готовой продукции — плюс, транспортно-экспедиционное обслуживание — минус.

Неожиданно, но Швейцария дала выручки 1,63 млрд руб, а РФ — 1,92 млрд руб!

Нераспределенная прибыль +7,6% до 6,787 млрд руб

Очень круто поработали с долгосрочными и краткосрочными обязательствами, итого сократили в 1,71 раза до 4,772 млрд руб. И запасы сократили в 4,7 раза, практически избавившись от товаров для перепродажи (ячмень и пшеница 3 и 4 класса).

Денежные средства и их эквиваленты нарастили в 2,7 раза до 2,196 млрд руб.

Шикарная прибыль на акцию 7,1 руб (год назад 5,1 руб)! Эх… брать надо было 14 июля :) и смело идти на небольшие дивиденды годовые! И следующие :)

Квадра Генерирующая компания МСФО 6мес2020 Балансируя...

Квадра Генерирующая компания МСФО 6мес2020 Балансируя...

Чистая прибыль минус 16,1% 1,294 млрд руб

Выручка +0,7% до 29,285 млрд руб. Умудрились почти постоянство обеспечить по всем видам выручки.

Накопленный убыток за полгода смогли уменьшить до 12,43 млрд руб, минус 19,6%.

И сократили резерв по переоценке основных средств до 23,78 млрд руб с 25,73.

Долгосрочные обязательства остались на уровне 25 млрд руб, а вот краткосрочные сократили до 18,7 млрд руб, минус 20%.

И все-таки прибыль от операционной деятельности минус 10,4% до 2,75 млрд руб.

Прибыль на акцию 0,0007 руб (год назад 0,0008 руб)

Еще полезное из отчета:

— 01.02.20 введен парогазовый блок Воронежской ТЭЦ-1

— нарастили денежные средства и их эквиваленты до 2,435 млрд руб с 1,286.

— в июле заложили Алексинскую и Дягилевскую ТЭЦ за кредит 3,99 млрд руб. МРСК Центра МСФО 6мес2020 Не подвела и сейчас

МРСК Центра МСФО 6мес2020 Не подвела и сейчас

Чистая прибыль +21,9% до 1,808 млрд руб

Выручка минус0,3% до 46,44 млрд руб

Прибыль на акцию 0,041 руб (год назад 0,034 руб).

Нарастили денежные средства и их эквиваленты в 22 раза до 2,017 млрд руб.

Приятно стабильный отчет. Дивиденды в декабре? МОЭСК МСФО 6мес2020 Стабильность — признак мастерства

МОЭСК МСФО 6мес2020 Стабильность — признак мастерства

Чистая прибыль минус 4,6% до 5,613 млрд руб.

Выручка +0,1% до 78,621 млрд.

И далее все очень стабильно спустя год! Разве что перебросили 10 млрд руб из краткосрочных обязательств в долгосрочные.

И серьезно нарастили денежные средства и их эквиваленты в 3,7 раза до 7,36 млрд руб.

Прибыль на акцию 0,1152 руб (год назад 0,1208 руб).

Особенно будет приятно, если повторят трюк с январскими дивидендами за 9мес. Ждем. ВСМПО-АВИСМА МСФО 6мес2020 Как Boeing Co? Стоп дивидендам, ПЕРЕОЦЕНКА

ВСМПО-АВИСМА МСФО 6мес2020 Как Boeing Co? Стоп дивидендам, ПЕРЕОЦЕНКА

Чистая прибыль 0,005 млрд руб каким то чудом, а год назад за 6мес2019 13,743 млрд!

Выручка минус 11,5% до 47,062 млрд руб. Кстати, не так упала на экспорт, как думалось. В России осталась на том же уровне.

Прибыль от операционной деятельности минус 27,7% до 8,954 млрд руб.

Самое неожиданное — переоценка основных средств на 10,667 млрд руб. Очень обстоятельно на стр 25-27.

Прибыль на акцию 2,677 руб (год назад 1189,4 руб).

Хорошо, что активы +3,4% до 353,12 млрд руб. Обязательства тоже остались на старом уровне, минус 0,9% до 158,17 млрд руб

Чистый поток денежных средств от операционной деятельности +157,5% до 17,51 млрд руб. А это уже отлично!

Хорошо написано про влияние COVID на стр 17-19. Восстановление спроса в авиакосмической отрасли в 2022.

Вложились в машины и оборудование на 11,3 млрд руб (в 2022 видимо в плюс скажется). Банк Возрождение МСФО 6мес2020 Не падаем, планируем...

Банк Возрождение МСФО 6мес2020 Не падаем, планируем...

Чистая прибыль 0,624 млрд руб, в 4 раза ниже 6мес2019

Чистый процентный доход минус 3,3% до 4,513 млрд. руб.

Комиссионный доход минус 28,3% до 1,878 млрд руб.

Денежные средства и их эквиваленты +18,4% до 41,173 млрд руб

Кредиты и авансы клиентам минус 5,9% до 156,033 млрд руб. Структура кредитов вообщем-то обычна. 51% кредитов — физические лица.

Итого активы немного упали на 1,8% до 243 млрд руб

Средства клиентов минус 5,6% до 202,157 млрд руб.

Снизил резерв под кредитные убытки до 0,205 млрд руб с 0,237.

Нераспределенная прибыль +5,7% до 11,668 млрд руб

Прибыль на акцию 25 руб (год назад 101 руб)

Чистые денежные средства, полученные от операционной деятельности минус 2,878 млрд руб, а год назад была прибыль 5,509 млрд руб

Зато денежные средства, полученные от инвестиционной деятельности плюс 710 % до 9,349 млрд руб с 1,154.

Денежные средства и их эквиваленты +10,3% до 41,173 млрд руб. Томская распределительная компания МСФО 6мес2020 Огромный плюс 2кв против минуса 1кв

Томская распределительная компания МСФО 6мес2020 Огромный плюс 2кв против минуса 1кв

Если за 1кв были кругом убытки, то 2кв преобразил полугодие

Чистая прибыль выросла в 4,33 раза до 121,786 млн руб!

Выручка +5,3% до 3,561 млрд руб. Выручка от передачи электроэнергии 3,509 млрд руб, так что все хорошо.

Долгосрочные обязательства подросли, краткосрочные резко уменьшились, итого обязательства минус 21,2% до 970 млрд руб

Чистые денежные средства от операционной деятельности +43,6% до 274,25 млрд руб.

Резервы увеличили в 2,3 раза до 3,983 млрд руб.

Прибыль на акцию выросла в 4,7раза до 0,028 руб.

Интересно, что за 2 выплаты дивидендов за 2019 год, но за 9мес и итоговые. На обыкновенные и привилегированные акции платилось по-разному, но выиграли по суммарным дивидендам обыкновенные акции. Росбанк МСФО 6мес2020 Хороший отчет для банка

Росбанк МСФО 6мес2020 Хороший отчет для банка

Но неожиданно денежные средства и их эквиваленты выросли в 1,9 раза до 360,95 млрд руб

Обязательства примерно те же, 1,185 млрд руб.

Нераспределенная прибыль чуть подросла до 76,4 млрд руб

Кредитные убытки удвоились и привели по сути к снижению чистого кредитного дохода на 13,6% до 16,5 млрд руб.

Кредиты увеличились немного, до 790,3 млрд руб

Чистый некредитный доход +33,8% до 10,3 млрд руб (лучший доход от операций с валютой)

В итоге чистая прибыль +21,1 до 7,262 млрд руб.

Средства клиентов +18% до 959,93 млрд руб (причем рост больше у корпоративных клиентов).

Прибыль на акцию +21% до 4,68 руб (год назад 3,87руб)

- ТГК-14 МСФО 6мес2020 Бурятия — лучший сегмент, а РЖД устала

Чистая прибыль в 1,4 раза больше, 247,3 млн руб.

Выручка минус1,4% до 6,7 млрд руб

Операционная прибыль минус 11% до 350,4 млн руб

Зато утроились финансовые доходы до 91,3 млн руб и резко снизились расходы по налогу на прибыль до 81 млн руб

Прибыль на акцию выросла в 1,4 раза до 0,00018 руб (год назад 0,00013 руб), отличный результат!

Немного беспокоит снижение в 2,2 раза до 184,7 млн руб.

Долгосрочные обязательства минус 22% до 1,16 млрд руб

Краткосрочные обязательства +13% до 1,457 млрд руб

Прекрасный пример, когда в акции мало спекулянтов.  Северсталь МСФО 6мес2020 Неожиданно уполовинилась

Северсталь МСФО 6мес2020 Неожиданно уполовинилась

год к году:

Чистая прибыль минус 48.7% до 463 млн долл.

Выручка минус 20% до 337 млн долл.

Прибыль от операционной деятельности минус 31,6% до 807 млн долл.

Свободный денежный поток минус 62,6% до 244 млн долл

Базовая прибыль на акцию минус 49.1% до 0,56 долл (39,71 руб)

Денежные средства и их эквиваленты до 584 млн долл

Нравится:

— обмен горячекатаных рулонов на готовую продукцию.

— 100%-я загрузка мощностей ЧерМК

Не нравится:

— продажи стальной продукции дивизиона «Российская Сталь» еще МИНУС 7% за квартал!

— на складах больше стало продукции.

— угроза дивидендам на ВОСА 28 августа.

— на 30.06.20 непризнанные договорные обязательства по закупкам капитального характера на сумму 43,1 млрд руб Qiwi МСФО 6мес2020 Неожиданно большой +

Qiwi МСФО 6мес2020 Неожиданно большой +

Чистая прибыль +14,1% до 3,436 млрд. руб

Выручка +12,1% до 19,955 млрд руб. Денежные переводы и эл. коммерция — лучшие статьи выручки.

Прибыль на акцию +8,41% до 29,13 руб (год назад 26,87 руб.)

Прибыль на акцию от продолжающейся деятельности +30,4% до 44,67 руб (год назад 34,25 руб.)

Нравится:

— надежда, отныне дивиденды не ниже 50% от прибыли. А за 2кв еще дивы 0,33 доллара (решающий день для покупки 18сентября).

— 20,9 млн виртуальных кошельков и более 118 тыс. терминалов и точек приема платежей

— прогноз о росте выручки на 7-15%

— прогноз о росте чистой прибыли на 35-50%. Мечел МСФО 6мес2020 Главное сортовой прокат и курсовые разницы

Мечел МСФО 6мес2020 Главное сортовой прокат и курсовые разницы

Главное:

— продажа доли в Эльгинском проекте +45,6 млрд руб прибыли.

— чистый долг без пеней и штрафов минус22% до 311,5 млрд руб.

Чистая прибыль минус 22,3% до 10,437 млрд. руб

Выручка минус11,2% до 131,8 млрд руб. Лучшие клиенты РФ, Азия. Лучшая выручка от сортового проката 48,759 руб.

Операционная прибыль рухнула в 4 раза до 5,7 млрд руб.

Соотношение чистого долга к EBITDA 6,9х против 7,5х год ранее.

Долгосрочные обязательства серьезно сократили в 3,6 раза до 24,029 млрд руб

Краткосрочные обязательства минус 14,2% до 394,261 млрд руб

Прибыль на обыкновенную акцию минус19,8% 24,55 руб (год назад 30,62 руб)

Нравится:

— добыча угля +45% до 8857 тыс. т.

— чугун +3% до 1783 тыс. т.

— сталь минус3% до 1803 тыс. т.

— поставки рельсов ЧМК увеличились в 2,4 раза до 215 тыс. т.

Чтобы купить акции, выберите надежного брокера: