Странно, что выручка довольно сильно снизилась.

AlexIrk,

Ограничения добычи дает о себе знать

Рост! Отчётность по МСФО за 1 квартал 2021 приятно удивила. Прибыль, несмотря на падение выручки, +94%, ого!

Кирилл Сиплатов, все в рамках ожидания. Нефть весь первый квартал была выше 60, представьте что будет во втором — она весь квартал выше 65. В этом году дивидендов не ожидается — зато в следующем увидим 12 -15% годовых при текущей цене и может выше.

Кто что думает по второму выпуску, почему цена ниже номинала и снижается?

Андрей Южный, хайп при размещении прошел и нужно реализовывать «нереализованные» бумаги

Kromnomo, Тоже так думаю, но что то слишком уж растянулось на долго…

Андрей Южный, с момента размещения бумаг ставка ЦБ была поднята на 0.5% а значит стоимость денег возросла. При дальнейшем повышении ставки ЦБ цена бумаг Брусники будет и дальше снижаться. Возвращение к цене размещения возможно ближе к окончанию срока

Продажи «АЛРОСА» в апреле снизились на более чем на 12%

Общий объем продаж «АЛРОСА» в апреле составил $401 млн, в том числе алмазного сырья – $383 млн, бриллиантов − $18 млн, говорится в отчетности компании.

Всего за четыре месяца 2021 года продажи алмазно-бриллиантовой продукции «АЛРОСА» составили $1,561 млрд, в том числе алмазного сырья – $1,509 млрд, бриллиантов – $51 млн.https://www.finam.ru/analysis/newsitem/prodazhi-alrosa-v-aprele-snizilis-na-bolee-chem-na-12-20210512-103458/

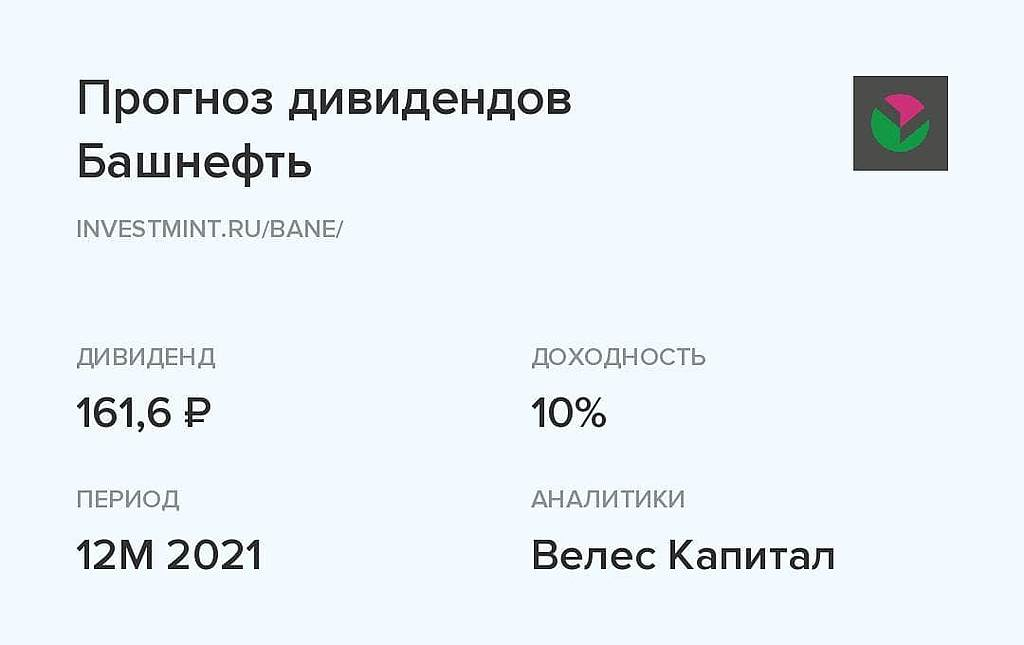

Прогноз по дивидендам Башнефть от Велес Капитал.

Размер дивидендов: 161,6 ₽

• Дивидендная доходность: 10%

• Период: 12 месяцев 2021

• Реестр: 6 июля 2022

• Аналитики: Велес Капитал

Natalia, излишне позитивный прогноз. Ограничения ОПЕК+ и связанные с ним ограничения для Башнефти ещё действуют. Роснефть продолжает недружественную политику.

popov, я больше к цифрам, заложенным в бюджет Башкортостана склоняюсь. На 2022-2023г. — 114р. на акцию. Вряд ли ИИ на больше, чем «надо» расщедрится.

Natalia,

А вы не могли бы подсказать источник, где вы смотрите данную информацию?

iPatrick, цифры из бюджета, в бюджете.

Natalia,

К сожалению на их адском сайте точную инфу найти не могу. Думал вы дадите ссылочку где указана доля бюджета именно от дивов Башнефти.

iPatrick, ловите, если не нашли.

minfin.bashkortostan.ru/documents/active/328209/

А вот тут проект Закона Республики Башкортостан «О внесении изменений в Закон Республики Башкортостан «О бюджете Республики Башкортостан на 2021 год и на плановый период 2022 и 2023 годов».

minfin.bashkortostan.ru/documents/active/345505/

Прогноз по дивидендам Башнефть от Велес Капитал.

Размер дивидендов: 161,6 ₽

• Дивидендная доходность: 10%

• Период: 12 месяцев 2021

• Реестр: 6 июля 2022

• Аналитики: Велес Капитал

Natalia, излишне позитивный прогноз. Ограничения ОПЕК+ и связанные с ним ограничения для Башнефти ещё действуют. Роснефть продолжает недружественную политику.

popov, я больше к цифрам, заложенным в бюджет Башкортостана склоняюсь. На 2022-2023г. — 114р. на акцию. Вряд ли ИИ на больше, чем «надо» расщедрится.

Natalia,

А вы не могли бы подсказать источник, где вы смотрите данную информацию?

iPatrick, цифры из бюджета, в бюджете.

Прогноз по дивидендам Башнефть от Велес Капитал.

Размер дивидендов: 161,6 ₽

• Дивидендная доходность: 10%

• Период: 12 месяцев 2021

• Реестр: 6 июля 2022

• Аналитики: Велес Капитал

Natalia, излишне позитивный прогноз. Ограничения ОПЕК+ и связанные с ним ограничения для Башнефти ещё действуют. Роснефть продолжает недружественную политику.

popov, я больше к цифрам, заложенным в бюджет Башкортостана склоняюсь. На 2022-2023г. — 114р. на акцию. Вряд ли ИИ на больше, чем «надо» расщедрится.

Ребят, на чем так крепко держаться наши черные металлурги?

Фьючи на сталь в штатах и Китае припадают, правда арматура растет...

Внешний фон такой себе, а они прут против рынка, не могу понять на чём =/

iPatrick, «прут» с 954 до 867?

А во сколько примерно по времени будет известен результат?

рдв предлагает башнефть купить:

ВНУТРЕННИЙ АНАЛИЗ. БАШНЕФТЬ ИМЕЕТ ПЕРСПЕКТИВЫ РОСТА ДИВИДЕНДОВ

• Башнефть имеет высокий потенциал роста дивидендов через повышение пэйаута до 50% от чистой прибыли.

• Минфин ранее планировал закрепить выплату 50% чистой прибыли от дочек госкомпаний.

• Дивиденды Башнефти нужны бюджету Башкортостана.

15 мая Башнефть сообщила о рекомендации Совета директоров по дивидендам за 2019 год. На оба типа акций рекомендовали 107.81 руб, что дает 5.98% дивидендной доходности на обычку и 7.55% на префы. В нынешних условиях, где на выплату пошло только 25% прибыли и есть возможности для роста пэйаута эти цифры выглядят более чем неплохо.

Башнефть может перейти на выплату 50% чистой прибыли в виде дивидендов. Осенью прошлого года Минфин планировал закрепить в правительственных документах выплату не менее 50% чистой прибыли дочерними предприятиями госкомпаний. В случае принятия решения, Башнефть (MOEX: BANEP (https://putinomics.ru/ru/issuer/9/)) увеличит пэйаут вдвое, что приведет к росту дивидендов на 63%.

Башнефти нужно повысить пэйаут, чтобы выполнить план по дивидендам в бюджет Башкортостана. Башкортостан владеет 25% акций Башнефти и планировал получить 7.31 млрд руб в виде дивидендов за 2019 год. Однако из-за снижения чистой прибыли компания выплатит 4.79 млрд руб. Республике нужны деньги: глава региона просит помощи у крупного бизнеса, а малый бизнес Башкирии в тяжелом состоянии в связи с распространением коронавируса. У Башнефти есть возможность заполнить дыру в бюджете путем увеличения пэйаута до 50%.

Башнефть – компания с потенциалом роста дивидендов, которая уже в следующем году может отправить на них 50% своей чистой прибыли. Это приведет к увеличению дивдоходности компании и росту стоимости акций.

вот интересно Транснефть следующая в списке после НМТП?

особенно если выплатят не 5600 а 11200!

Роман Ранний, решение об отсрочке выплаты дивиденда не утвердили (ещё пока), значит дивиденд утвердят. А с кешем проблем не будет, в виду сегодняшнего события с НМТП. Хорошая инвестидея на месяц-полтора. При этом риски уже в котировках.

Sergey Soseda, сколько кстати Транснефть денег получит от НМТП?

Объясните мне такую вещь...

Сейчас цены на нефть как в 2016-м году.

Курс бакса на 10% выше, чем в 2016-м.

Добыча нефти у Лукойла будет минимум на 20% ниже чем в 2016-м.

Почему акции Лукойла должны стоить дороже 3000 руб?

Тимофей Мартынов,

Ставка ЦБ была 10,5%, как вариант

iPatrick, да, об этом подумал. Есть что-то еще?

Тимофей Мартынов,

Дивы были в 3 раза меньше

iPatrick, ну так они и по итогам 2020 будут меньше

Тимофей Мартынов,

По прогнозам они все равно будут больше в 1,7 раза чем в 16-м.

iPatrick, какие прогнозы, если вы не знаете какая будет нефть в этом году?

Акционеры «Газпром нефть» утвердили дивиденды по итогам 2019 г. в размере ₽19,82 на одну обыкновенную акцию. Последний день покупки бумаг для получения дивидендов – 24 июня 2020 г. Дивидендная доходность может составить 5,72%.

www.gazprom-neft.ru/press-center/news/gazprom_neft_provela_godovoe_obshchee_sobranie_aktsionerov/

Объясните мне такую вещь...

Сейчас цены на нефть как в 2016-м году.

Курс бакса на 10% выше, чем в 2016-м.

Добыча нефти у Лукойла будет минимум на 20% ниже чем в 2016-м.

Почему акции Лукойла должны стоить дороже 3000 руб?

Тимофей Мартынов,

Ставка ЦБ была 10,5%, как вариант

iPatrick, да, об этом подумал. Есть что-то еще?

Тимофей Мартынов,

Дивы были в 3 раза меньше

iPatrick, ну так они и по итогам 2020 будут меньше