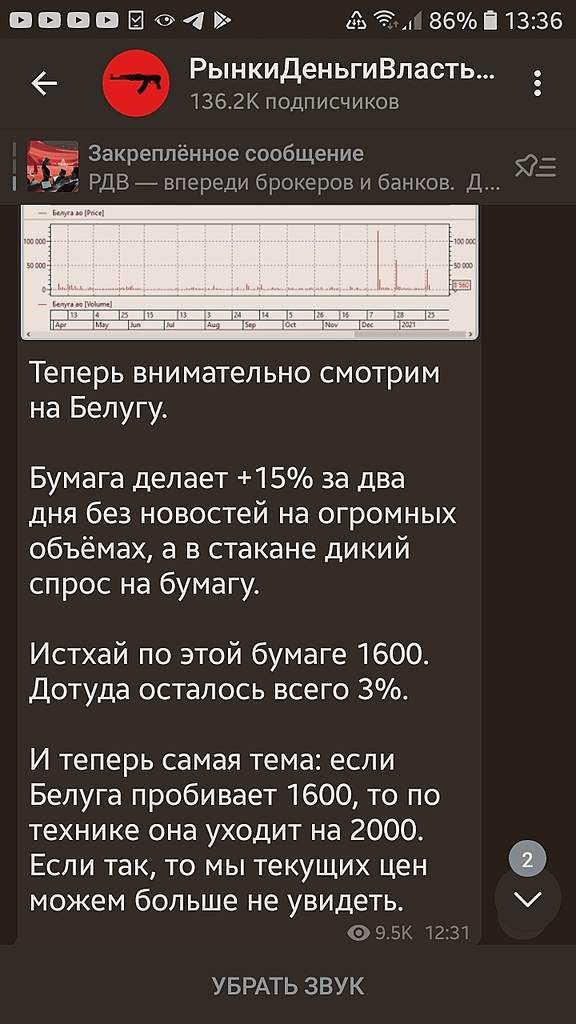

РДВ потихоньку разгоняет Белугу)

Arslan, и, делая невинное выражение лица

РДВ потихоньку разгоняет Белугу)

РДВ потихоньку разгоняет Белугу)

Порты России

В России есть растущие сектора экономики, стабильность не до всюду дошла.

Скажем спасибо глобализации, росту трансграничной торговли и свободному рынку. Россия может забрать себе хороший кусок мирового транспортного пирога — Северный Морской Путь, стать частью Великого Шелкового Пути на транзите Китай-Европа.

Прибалтика тихо плачет в сторонке с постоянно уменьшающимся грузопотоком — сами виноваты. Российские чиновники, которые курировали развитие портовой инфраструктуры на протяжении десятилетий — большие молодцы.

Отечественные портовые мощности, которые торгуются на бирже отличаются высокой маржинальностью за счёт рублёвых расходов и долларовой стоимости за перевалку. НМТП, ДВМП, Global Ports - супер активы для инвестиций с прицелом в несколько лет.

Тезисно про каждую из них:

1. Global Ports — порты по перевалке контейнеров от Балтики до Дальнего Востока. Контейнерный рынок растёт неимоверными темпами, в том числе и в России. Можно ли как то в этом поучаствовать? Моё мнение — даже нужно.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев,

убыток за 9 мес из-за валютной переоценки может как-то отразиться на размере дивов или вообще на возможность их выплаты в 21м?

Порты России

В России есть растущие сектора экономики, стабильность не до всюду дошла.

Скажем спасибо глобализации, росту трансграничной торговли и свободному рынку. Россия может забрать себе хороший кусок мирового транспортного пирога — Северный Морской Путь, стать частью Великого Шелкового Пути на транзите Китай-Европа.

Прибалтика тихо плачет в сторонке с постоянно уменьшающимся грузопотоком — сами виноваты. Российские чиновники, которые курировали развитие портовой инфраструктуры на протяжении десятилетий — большие молодцы.

Отечественные портовые мощности, которые торгуются на бирже отличаются высокой маржинальностью за счёт рублёвых расходов и долларовой стоимости за перевалку. НМТП, ДВМП, Global Ports - супер активы для инвестиций с прицелом в несколько лет.

Тезисно про каждую из них:

1. Global Ports — порты по перевалке контейнеров от Балтики до Дальнего Востока. Контейнерный рынок растёт неимоверными темпами, в том числе и в России. Можно ли как то в этом поучаствовать? Моё мнение — даже нужно.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев,

убыток за 9 мес из-за валютной переоценки может как-то отразиться на размере дивов или вообще на возможность их выплаты в 21м?

Коллеги, из отчета РСБ за 9 мес Легенды вижу, что валовая прибыль всего 3,246 мио, тогда как доха от участия в других организациях и прочие доходы 167 и 265 мио, соответственно. Это что получается, стройкой они зарабатывают меньше? Чем они помимо стройки еще занимаются? И где это можно прочесть? В ЕЖО за 3 кв?

МТС, разбор отчета и перспектив

Практически сразу после Ростелекома (разбор здесь) вышел отчет за 3 квартал у МТС.

Выручка выросла на 4,9% г/г до 129 млрд. руб. Основными драйверами роста стали телеком сегмент, финтех и медиасервисы.

OIBDA(adj) выросла на 3,3% г/г до 58,5 млрд. руб. Позитивный вклад вносит финтех сегмент (МТС банк) и рост объемов использования мобильных и фиксированных сервисов. Под давлением оказался роуминг, доход от которого снизился на (2,2 млрд. руб).

Авто-репост. Читать в блоге >>>

Георгий Аведиков, а почему на сайте центра раскрытия нет отчетности за 3 квартал 2020?

на облигах не отразится?

А кто отчетность за полугодие смотрел? Почему падение выручки больше, чем в два раза?

Александр Altanero, ну так ковидно-карантинный период, думаю, сказался. В первом квартале тоже выручка ниже, чем за 1кв19.

А кто отчетность за полугодие смотрел? Почему падение выручки больше, чем в два раза?

Александр Altanero, ну так ковидно-карантинный период, думаю, сказался. В первом квартале тоже выручка ниже, чем за 1кв19.

Китайский экспорт стали сократился до семилетнего минимума www.metalinfo.ru/ru/news/116979

Казимир Алмазов, какая-то сумбурная статья. Не понятно, то импорт повышается, то понижается…

Господа, а в чем причина такого падения цены? Какой-то негативный новостной фон у компании? Плохая отчетность? Я никак не могу понять. Ну да, по оферте выкупили по 65%, это и есть причина падения цены до аж 49 в моменте?

Arslan, единственное объяснение которое вижу — обвалили цену, для того что бы шортить на горячем рынке и держать перегретым.

Григорий Фельдман, шортить облиги? Не понял… Поясните, пож-та.

Господа, а в чем причина такого падения цены? Какой-то негативный новостной фон у компании? Плохая отчетность? Я никак не могу понять. Ну да, по оферте выкупили по 65%, это и есть причина падения цены до аж 49 в моменте?

Уважаемые господа, а о какой оферте у Дэни ведется речь, я не совсем в теме? На русбондсе оферта обозначена в 2021 году.

Arslan, внеочередная put-оферта от 21.04.2020

Максимальная цена выкупа 104

Выкуп 100000шт

Цена выкупа расчитывается эмитентом на основе поданых заявок.

Angelina Yurieva, простите, а на сервере раскрытия это как-то обозначено?

Уважаемые господа, а о какой оферте у Дэни ведется речь, я не совсем в теме? На русбондсе оферта обозначена в 2021 году.

Облига просела сейчас изрядно. Появились ли резоны приобрести?

Кирилл С, сложно сказать, но помните что у рольфа проблемы были и до карантина, а сейчас все торговые компании под угрозой.

Его даже нет в новом списке системообразующих компаний

Роман Ранний, в прошлый раз просадка котировок облиги были связаны с новостным фоном в отношение основателя фирмы, но не с деятельностью компании. Жаль, нет пока полного отчета за 19й, но не уверен, что в 20м народ совсем перестанет покупать авто. И еще, по купонам облиг двух выпусков суммарно за год Рольф должен выплатить около 72 млн — неужто не справится и дефолтнет?

Arslan, 72 млн. они найдут, а дальше что?

Если кризис ухудшится то продать можно будет только дешевле текущих, если положение улучшится, то сейчас голубишки намного интересней.

Смысл какой брать вдо с проблемами и надеяться что всё будет хорошо?

Роман Ранний, это уже дело вкуса, конечно, голубишки или вдо с дисконтом и кстати с рейтингом.

Облига просела сейчас изрядно. Появились ли резоны приобрести?

Кирилл С, сложно сказать, но помните что у рольфа проблемы были и до карантина, а сейчас все торговые компании под угрозой.

Его даже нет в новом списке системообразующих компаний

Роман Ранний, в прошлый раз просадка котировок облиги были связаны с новостным фоном в отношение основателя фирмы, но не с деятельностью компании. Жаль, нет пока полного отчета за 19й, но не уверен, что в 20м народ совсем перестанет покупать авто. И еще, по купонам облиг двух выпусков суммарно за год Рольф должен выплатить около 72 млн — неужто не справится и дефолтнет?

Сегодня, в 2020м, глядя назад, можно ли было как-то из доступных новостей понять, что у компании дела не очень и может нагрянуть дефолт?

Arslan, По долгам платить надо.

Андрей Беловинцев, мой вопрос был в том можно ли было по отчетности и другим свободно доступным данным в том году понять, что у компании не все в порядке и что будут дефолты.

Сегодня, в 2020м, глядя назад, можно ли было как-то из доступных новостей понять, что у компании дела не очень и может нагрянуть дефолт?