По телеку сказали, что опять авиакеросин дорожает, в разных регионах от 20 до 60%

ZaPutinNet, В рублях керосин дорожает адекватно росту курса доллара.

По телеку сказали, что опять авиакеросин дорожает, в разных регионах от 20 до 60%

Магнит, НКХП и ТНС значит профильные для ВТБ, а ОР почему-то нет… У меня тоже ощущение призрака ВТБ здесь, допка выше рынка делается под кого-то конкретного

Александр Е, там же заявлено — открытая подписка… :) у ВТБ весь капитал расписан на этот год… излишков на скупку нема…

допка для поддержания штанов и интереса биржевых трейдеров. только ОР уже не раз допки проводила. еще до выхода на биржу.

Ремора, есть инсайд по вложениям ВТБ? ))))) ВТБ — это просто кошелёк, надо будет — достанут деньги и вложат.

Александр Е, а кому надо чтоб ВТБ в ОР вошла?… :) ОР Госкомпания?… нет, а на нет и участия ВТБ в «спасении» ОР нет — только кредитные линии…

Ремора, Аэрофлот спасают — это госзадача. А в мелочь могут и сами рисковать. К тому же ОР очень даже и профильный бизнес для ВТБ. ООО «МКК Арифметика» — вторая компания по выдаче микро-займов в России за 2019 год с выдачей 5,245 млрд. руб. В спину ей дышит ЦПФ(VIVA Деньги) — 4,164 млрд. руб., а лидер гонки — МигКредит, который выдал микро-займов на 6,845 млрд. руб. Арифметике нужен рывок и она обойдёт МигКредит. Ставить на потенциального лидера не есть глупо.

khornickjaadle, у ВТБ сейчас нет лишних денег… :) чтоб что-то купить ненужное надо продать что-то ненужное… или занимать у ЦБ… но какой смысл занимать и покупать актив выше рынка? Это только для Господдержки прокатывает. проще создать МФО чем покупать в нем долю… это не сложно… друг у меня создавал МФО (один, без участия третьих лиц), затраты на бумаги минимальны… у МФО думаю сейчас черная полоса идет с короновирусом. много невозвратов.

Ремора, я вас не пойму, то вы рассказывали, что допка это плохо т.к. размывается доля, теперь пытаетесь доказать, что допку никто не выкупит — ну не выкупит и хорошо, по вашей же логике значит не размоется доля.

ZaPutinNet, вы наверно плохо читаете?… речь идет о конкретном покупателе.

а если выкупят мажоры, то это будет выглядеть как спасение корабля своими усилиями…

согласитесь для частной компании дивиденды у ОР ущербные, а если нет интереса по доходности какой смысл минорам выкупать допэмиссию? если Госкомпании недооценены в разы и не платят — это одно. а если частная компания не делится прибылью с акционерами тут и риски выше и доходность не интересная.

Ремора, нормальные дивы, они же платят не 50% от прибыли, а значительно меньше. Остаётся только ждать когда перейдут на выплаты в 50% как в том же Газпроме. И я не вижу ничего плохого в том, что мажоры выкупают свой же бизнес, если это действительно будут они. Гораздо хуже когда искусственно разгоняют, а потом сливают на хаях.

Магнит, НКХП и ТНС значит профильные для ВТБ, а ОР почему-то нет… У меня тоже ощущение призрака ВТБ здесь, допка выше рынка делается под кого-то конкретного

Александр Е, там же заявлено — открытая подписка… :) у ВТБ весь капитал расписан на этот год… излишков на скупку нема…

допка для поддержания штанов и интереса биржевых трейдеров. только ОР уже не раз допки проводила. еще до выхода на биржу.

Ремора, есть инсайд по вложениям ВТБ? ))))) ВТБ — это просто кошелёк, надо будет — достанут деньги и вложат.

Александр Е, а кому надо чтоб ВТБ в ОР вошла?… :) ОР Госкомпания?… нет, а на нет и участия ВТБ в «спасении» ОР нет — только кредитные линии…

Ремора, Аэрофлот спасают — это госзадача. А в мелочь могут и сами рисковать. К тому же ОР очень даже и профильный бизнес для ВТБ. ООО «МКК Арифметика» — вторая компания по выдаче микро-займов в России за 2019 год с выдачей 5,245 млрд. руб. В спину ей дышит ЦПФ(VIVA Деньги) — 4,164 млрд. руб., а лидер гонки — МигКредит, который выдал микро-займов на 6,845 млрд. руб. Арифметике нужен рывок и она обойдёт МигКредит. Ставить на потенциального лидера не есть глупо.

khornickjaadle, у ВТБ сейчас нет лишних денег… :) чтоб что-то купить ненужное надо продать что-то ненужное… или занимать у ЦБ… но какой смысл занимать и покупать актив выше рынка? Это только для Господдержки прокатывает. проще создать МФО чем покупать в нем долю… это не сложно… друг у меня создавал МФО (один, без участия третьих лиц), затраты на бумаги минимальны… у МФО думаю сейчас черная полоса идет с короновирусом. много невозвратов.

Ремора, я вас не пойму, то вы рассказывали, что допка это плохо т.к. размывается доля, теперь пытаетесь доказать, что допку никто не выкупит — ну не выкупит и хорошо, по вашей же логике значит не размоется доля.

Ну и что, получается все те, кто усирался, что ебитда не уменьшится и что Русал дивы отстоит, оказались не правы? Причём я даже по ютубу какого-то чувака смотрел, который был крупным аналитиком, чуть-ли даже не начальником аналитического отдела, и он тоже это утверждал — что на ебитду никак не повлияет.

помнится Роман Ранний где-то в блоге писал, что допка это однозначно плохо, так что, получается, что не так уж и однозначно? :) Разве привлечение капитала для развития это плохо?

Пишут, что в Иркутске тоже какой-то завод по производству полимеров строят. 650 000 т полиэтилена в год.

Говорят в Якутии какой-то огромный алмаз откопали, не Алка ли?

Паниковский, что вы смуту наводите, если всё так плохо, то допэмиссию никто не выкупит и прибыль на акцию не упадёт. А если допку выкупят, значит считают компанию перспективной. Крупный инвестор он же не идиот, он прекрасно понимает, что делает.

Паниковский, что вы смуту наводите, если всё так плохо, то допэмиссию никто не выкупит и прибыль на акцию не упадёт. А если допку выкупят, значит считают компанию перспективной. Крупный инвестор он же не идиот, он прекрасно понимает, что делает.

АЭРОФЛОТ: давайте устроим «умное голосование»!

Аэрофлот объявил о дополнительной эмиссии до 1,7 млрд. акций (плюс к существующим 1,1 млрд.) по рыночной стоимости. Будет ли это новое «народное» IPO или приход стратегических инвесторов, заинтересованных в росте капитализации, — решать в том числе миноритарным акционерам. Цена будет определена независимым оценщиком, но сначала нужно провести собрание акционеров для изменения Устава — потребуется большинство в 75% голосов. Собрание состоится 11 сентября, закрытие реестра 17 августа. У государства и около ~60% акций. Если 20-25% из 40% у миноритариев придут и проголосуют против или воздержатся, то решение не пройдет. Сделать это можно удаленно, зарегистрировавшись через Госуслуги. Есть проблема — акции сейчас сильно распылены.

В последние полгода акции Аэрофлота стали очень популярными у физических лиц. Капитализация Аэрофлота маленькая (меньше 0,5% рынка), а в портфелях физлиц Аэрофлот с мая 2020 вошел в топ-10 акций с весом 5.4% (до 3% всех вложений в российские акции у физлиц на ~800 млрд.). На сайте Аэрофлота указана

Авто-репост. Читать в блоге >>>

truevaluator, и зачем это акционерам? Вы думаете будет лучше, если компания обанкротится, всё приличное имущество отдадут за долги, а всё что останется поделят м/у акционерами?

сейчас с РТ звонили, пытались впарить какое-то он-лайн ТВ, а заодно и тариф повысить больше чем на 150 р :) И так задрали за пару лет с 309 до 438, разбегутся от них клиенты с таким подходом, нихрена затраты не оптимизируют, а перекладывают всё на нас. Маска на них нет с его спутниковым интернетом.

сейчас с РТ звонили, пытались впарить какое-то он-лайн ТВ, а заодно и тариф повысить больше чем на 150 р :) И так задрали за пару лет с 309 до 438, разбегутся от них клиенты с таким подходом, нихрена затраты не оптимизируют, а перекладывают всё на нас. Маска на них нет с его спутниковым интернетом.

сейчас с РТ звонили, пытались впарить какое-то он-лайн ТВ, а заодно и тариф повысить больше чем на 150 р :) И так задрали за пару лет с 309 до 438, разбегутся от них клиенты с таким подходом, нихрена затраты не оптимизируют, а перекладывают всё на нас. Маска на них нет с его спутниковым интернетом.

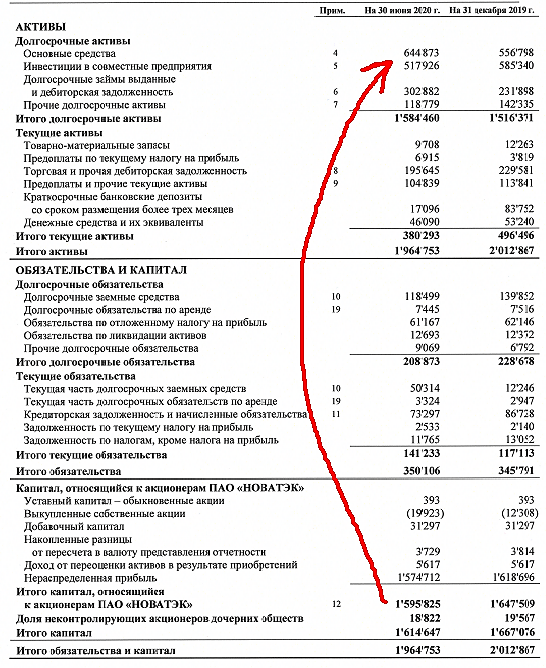

Инвестократ пишет:

Новатэк

ПАО «НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет более чем двадцатилетний опыт работы в российской нефтегазовой отрасли. Газ является более экологичным топливом, чем уголь и мазут, по данным большинства аналитических агенств, спрос на природный газ будет расти в перспективе.

Вышел отчет компании за 2 квартал и 1 полугодие:

Объем добычи природного газа почти не изменился и составил 37 579 млн. куб.м.

Объем реализации газа упал на (8,2%) до 37 586 млн. куб.м., 87% из которого пришлось на рынок РФ.

Выручка упала на (27,4%) до 328,5 млрд.руб

EBITDA упала на (26,5%) до 171,9 млрд.руб

Падение выручки и EBITDA связано со снижением цен и объемов реализации нефти и СПГ на международном рынке. Также негативное влияние оказал рост прямых продаж ОАО «Ямал СПГ» по долгосрочным контрактам.

Чистая прибыль без учета курсовых разниц и эффектов от выбытия долей дочерних обществ составила 74,8 млрд. руб, что ниже аналогичного периода прошлого года на (42,5%).

Долговая нагрузка немного выросла, чистый долг с учетом депозитов составил 105,6 млрд. руб.

ND/EBITDA = 0,26, несмотря на падение EBITDA и рост долга в абсолютном выражении, мультипликатор находится в пределах нормы.

P/E = 7,4;

EV/EBITDA = 8,4;

P/B = 2, сейчас Новатэк стоит около 2 своих капиталов и это при том, что рентабельность капитала ROE = 26%.

По мультипликаторам компания торгуется в районе средних своих значений за последние 5 лет. На чистую прибыль оказывают давление курсовые разницы из-за высокой волатильности рубля относительно доллара. С конца 2 квартала наблюдается плавное восстановление деловой активности, а вместе с ним и цен на сырьевые товары, включая нефть. Новатэк, за счет высокой доли реализации газа на внутреннем рынке по фиксированным ценам и долгосрочным контрактам, не сильно зависит от внешних цен на газ, но зависит от цен на нефть. Благодаря самой низкой себестоимости производства СПГ, компании даже выгодны низкие цены на его реализацию, это позволит очистить рынок от конкурентов с высокой себестоимостью.

С 2018 года Новатэк прилично повысил дивиденды, за 2019 год они составили 32,33 рубля или около 3% к текущим ценам. По див. политике, они обещают платить не менее 30% от ЧП по МСФО за вычетом разовых статей, вроде продажи долей в СП, курсовых разниц и пр. Сейчас Новатэк является компанией роста, он активно развивает новые проекты и занимает свое место на рынке. Рост дивидендов это вопрос времени, но даже текущий их размер при ставках около 4% выглядит весьма неплохо. Есть еще наблюдение, что до сих пор Новатэк ежегодно повышал дивиденды с 2006 года, т.е. 14 лет. Если данная тенденция продлится еще 6 лет, то в клубе «дивидендных аристократов» появится новое имя.

Я слежу за акциями данной компании давно. На коррекции в марте удалось набрать часть позиции в районе 830 рублей, второй раз таких цен не дали, к сожалению. Я верю в перспективы бизнеса и планирую продолжить наращивать позицию на коррекциях. Хотелось бы вновь увидеть цены в районе 800 рублей, будем ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#NVTK

Роман Ранний, а П\Е 7,4 не слишком-ли оптимистичный?

ZaPutinNet, согласен, не понял почему он так написал

Роман Ранний, даже если отбросить 1-й провальный квартал всё равно так не получится

Инвестократ пишет:

Новатэк

ПАО «НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов и имеет более чем двадцатилетний опыт работы в российской нефтегазовой отрасли. Газ является более экологичным топливом, чем уголь и мазут, по данным большинства аналитических агенств, спрос на природный газ будет расти в перспективе.

Вышел отчет компании за 2 квартал и 1 полугодие:

Объем добычи природного газа почти не изменился и составил 37 579 млн. куб.м.

Объем реализации газа упал на (8,2%) до 37 586 млн. куб.м., 87% из которого пришлось на рынок РФ.

Выручка упала на (27,4%) до 328,5 млрд.руб

EBITDA упала на (26,5%) до 171,9 млрд.руб

Падение выручки и EBITDA связано со снижением цен и объемов реализации нефти и СПГ на международном рынке. Также негативное влияние оказал рост прямых продаж ОАО «Ямал СПГ» по долгосрочным контрактам.

Чистая прибыль без учета курсовых разниц и эффектов от выбытия долей дочерних обществ составила 74,8 млрд. руб, что ниже аналогичного периода прошлого года на (42,5%).

Долговая нагрузка немного выросла, чистый долг с учетом депозитов составил 105,6 млрд. руб.

ND/EBITDA = 0,26, несмотря на падение EBITDA и рост долга в абсолютном выражении, мультипликатор находится в пределах нормы.

P/E = 7,4;

EV/EBITDA = 8,4;

P/B = 2, сейчас Новатэк стоит около 2 своих капиталов и это при том, что рентабельность капитала ROE = 26%.

По мультипликаторам компания торгуется в районе средних своих значений за последние 5 лет. На чистую прибыль оказывают давление курсовые разницы из-за высокой волатильности рубля относительно доллара. С конца 2 квартала наблюдается плавное восстановление деловой активности, а вместе с ним и цен на сырьевые товары, включая нефть. Новатэк, за счет высокой доли реализации газа на внутреннем рынке по фиксированным ценам и долгосрочным контрактам, не сильно зависит от внешних цен на газ, но зависит от цен на нефть. Благодаря самой низкой себестоимости производства СПГ, компании даже выгодны низкие цены на его реализацию, это позволит очистить рынок от конкурентов с высокой себестоимостью.

С 2018 года Новатэк прилично повысил дивиденды, за 2019 год они составили 32,33 рубля или около 3% к текущим ценам. По див. политике, они обещают платить не менее 30% от ЧП по МСФО за вычетом разовых статей, вроде продажи долей в СП, курсовых разниц и пр. Сейчас Новатэк является компанией роста, он активно развивает новые проекты и занимает свое место на рынке. Рост дивидендов это вопрос времени, но даже текущий их размер при ставках около 4% выглядит весьма неплохо. Есть еще наблюдение, что до сих пор Новатэк ежегодно повышал дивиденды с 2006 года, т.е. 14 лет. Если данная тенденция продлится еще 6 лет, то в клубе «дивидендных аристократов» появится новое имя.

Я слежу за акциями данной компании давно. На коррекции в марте удалось набрать часть позиции в районе 830 рублей, второй раз таких цен не дали, к сожалению. Я верю в перспективы бизнеса и планирую продолжить наращивать позицию на коррекциях. Хотелось бы вновь увидеть цены в районе 800 рублей, будем ждать.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#NVTK

Роман Ранний, а П\Е 7,4 не слишком-ли оптимистичный?

Всем салют! Начинаю набор шорта по баксу, сразу взял половину объема, цели до конца года 53-55, край март 2021. По папиркам без изменений, только ленту половину продал, половину на 270 поставил.

PS Как раз укрепление рубля по новым реалиям = переток в папирки, так что думаю ждет хороший памп по всем направлениям в горизонте 1-3 года.

Bubellar, ого, агрессивно, тут люди 66 ждут, а вы сразу 55

Что хорошего...

— сумма выкупленных акций выросла до 19,923 млрд руб

....

Анастасия, В самом по себе факте выкупа акций ничего положительного нет. Положительным являются последствия, в виде роста курсовой стоимости, если они есть. А ежели их нет, то событие сие — весьма нейтрально.

Что хорошего...

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

...

Анастасия, когда вашем кошельке становиться меньше кэша — это тоже вас радует? ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы же вроде разбираетесь в этой бумаге, что за нераспределёнка в 1,6 трлн?

ZaPutinNet, в смысле? Нераспределенная прибыль. А в чем вопрос?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а почему её не «распределят»? И как может быть прибыль в 1,6 трлн если денежных средств 46 млрд? «В чём она» эта прибыль?

ZaPutinNet, понятно ))

Вы видите слово «прибыль» и воспринимаете ее как нечто в виде денег и лежащее где-то в сейфе. Так ?

Это не так. Нераспределенная прибыль — это источник формирования активов предприятия.

Аналогия: вы купили себе квартиру и машину. Это ваши активы. А источником их формирования является ваша зарплата за 20 лет. Т.е. зарплата = нераспределнная прибыль.

Причем, у вас может и не быть сейчас денег. Так понятнее ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ну да, как-то так, т.е. это не «деньги», а какие-то материальные активы — танкеры, ледоколы, заводы и т.д.? По почему их тогда не запихать в «активы» куда-нибудь в основные средства?

Что хорошего...

— сумма выкупленных акций выросла до 19,923 млрд руб

....

Анастасия, В самом по себе факте выкупа акций ничего положительного нет. Положительным являются последствия, в виде роста курсовой стоимости, если они есть. А ежели их нет, то событие сие — весьма нейтрально.

Что хорошего...

— капитал, приходящийся на акционеров уменьшился до 1,596 трлн руб с 1,648.

...

Анастасия, когда вашем кошельке становиться меньше кэша — это тоже вас радует? ))

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, вы же вроде разбираетесь в этой бумаге, что за нераспределёнка в 1,6 трлн?

ZaPutinNet, в смысле? Нераспределенная прибыль. А в чем вопрос?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, а почему её не «распределят»? И как может быть прибыль в 1,6 трлн если денежных средств 46 млрд? «В чём она» эта прибыль?

ZaPutinNet, понятно ))

Вы видите слово «прибыль» и воспринимаете ее как нечто в виде денег и лежащее где-то в сейфе. Так ?

Это не так. Нераспределенная прибыль — это источник формирования активов предприятия.

Аналогия: вы купили себе квартиру и машину. Это ваши активы. А источником их формирования является ваша зарплата за 20 лет. Т.е. зарплата = нераспределнная прибыль.

Причем, у вас может и не быть сейчас денег. Так понятнее ?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, ну да, как-то так, т.е. это не «деньги», а какие-то материальные активы — танкеры, ледоколы, заводы и т.д.? Но почему их тогда не запихать в «активы» куда-нибудь в основные средства?