Переименовать надо ветку в «Болезни и болячки».

Металл вышел из моды.

Евдокимов Сергей,

Да металл, он всегда металл. Главное цена. Она кореллирует со спросом, а он с болячками.

Переименовать надо ветку в «Болезни и болячки».

Металл вышел из моды.

URL

3 854 341

На сайте написано: Размещено: 3 381 666 366

Активней продавайте, товарищи. Цена чрезвычайно высока.

Андрей Тугушев, ойёбдть.

Это почему так вдруг? Потрудитесь, пожалуйсто, изложить.

И давно так стало?

Ремора,

Т.е 50 ярдов на дифы где будет скидка брать? Мрск и фск платят одинаковоипроцент

Сергей Теряев, ох Серега, Серега… :) это же не раз и не 2 проходили… и все равно народ наступает на те же грабли..

допустим прибыль ФСК 50 ярдов. и со всеми сокращениями на инвестку и останется 40 ярдов. по идее над дать акционерам 20 ярдов на дивы (50%) = 1,6к. на акцию.

но тут появляется в казначействе Левинский и его мохнатая лапа хочет часть прибыли еще до распределения вывести на маму Россети. и втыкает новый документ с управленческими расходами на 20 ярдов. он же теперь барин и сам может решать куда тратить денежку.

Росимущество у ФСК уже не при делах и им выгодно чтоб данные деньги перетекли до начисления див в Сетку (они там теперь дивы получают, а не в ФСК).

и получаешь по итогу уже не 40 млрд.р очищенной Чистой прибыли, а всего 20… 50% от которой уже в 2 раза меньше (10 = 0,8к. на акцию)...

Сетка и Росимущество выиграли — миноры ФСК остались с урезанной Чистой прибылью… вот такие пироги могут легко нарисоваться после поглощения казначейства ФСК.

но минорам изначально преподносят как лучше же будет… все управление в одних руках…

================

риски очень высоки…

Ремора, интересно. Как это управленческие расходы ФСК могут вдруг стать прибылью сетки? Какой-такой чудо-документ издаст барин-Ливинский ?

Теорию заговора не рассматриваю.

мда, опять утоптали цену

Сергей Быков, это ж хорошо.

Правда ещё недоутоптали.

Новатэк уже пора подбирать или еще ждём? Что гуру скажут?

Я смотрю тут в минусах компании написано, что очень дорогая компания — P\E равно 17, а за 2019 уже 12,6 стало. Долг, как и прежде, очень низкий.

Алексей, P\E на месте, ежели не считать временную прибыль от выбытия долей (=683 ярда). А именно так, имхо, и правильно делать.

P/S/ то, что дорогая — в плюсы не запишут. Так и есть.

… Я встала в лонг, не знаю что теперь делать

Инвест-Шиза, раз встала дк может и постоять ?

Зачем что-то «делать» ?

Евдокимов Сергей, Вот и постою, нервно покурю в стороночке, пока он меня пинает по моей попе

Инвест-Шиза, пока вы не продали в минус, никто с вашей попой, поверьте, ничего не делает.

Сегодня вниз — завтра вверх, потом наоборот… — это нормально.

Это в самой природе акции заложено. На море всегда есть волны.

… Я встала в лонг, не знаю что теперь делать

Инвест-Шиза, раз встала дк может и постоять ?

Зачем что-то «делать» ?

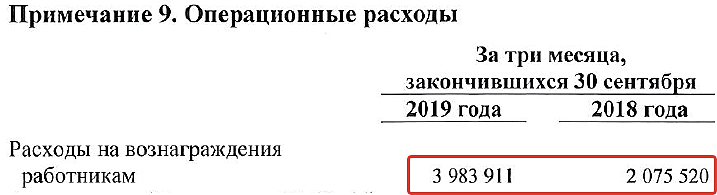

В ~2 раза рост.

Не много? И какова причина ?

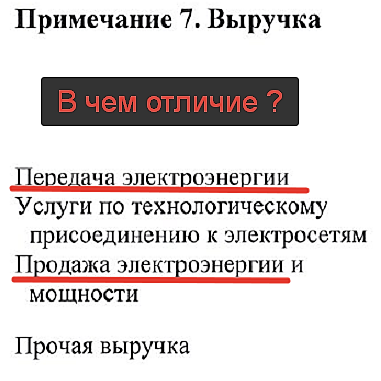

Евдокимов Сергей, Продажа электроэнергии — это продажа на оптовом рынке, передача электроэнергии это физическая передача по линиям до конечного потребителя

Виталий Ш, при «продаже» электроэнергии её «передача» не осуществляется?

Фундаментальный анализ акций Новатэка или «за все хорошее надо платить»

essencemarkets.com/2020/02/21/fundamentalnyj-analiz-aktsij-novateka-ili-za-vse-horoshee-nado-platit

Грамотно излагаете, Алексей. Все по делу, все по сути.

Вопрос к вам. Коэффициенты ликвидности оцениваете относительно нормативов. Что за нормативы? Откуда? Где берете ?

Я соотношу с конкурентами, но наличие ещё и нормативов мне не повредило бы )

Кстати, каждая пара калош перед тем как будет продана, лежит в среднем на складах более года.

То бишь эффективность управления запасами — очень не фонтан. И по сравнению с другими публичными участниками ритэйл-сектора — наихудшая.

(не говоря уже и про иные отрасли).

P/S/ надеюсь, не задел чувства верующих.

Примерно ярду можно, пожалуй, помахать ручкой.

А это как-никак размер годовой прибыли.

Кстати, каждая пара калош перед тем как будет продана, лежит в среднем на складах более года.

То бишь эффективность управления запасами — очень не фонтан. И по сравнению с другими публичными участниками ритэйл-сектора — наихудшая.

(не говоря уже и про иные отрасли).

P/S/ надеюсь, не задел чувства верующих.

Примерно ярду можно, пожалуй, помахать ручкой.

А это как-никак размер годовой прибыли.

«Я как министр финансов всегда против выступаю налоговых льгот. Почему?

Потому что налоговая льгота, когда принимается, должна давать эффект на рост

соответствующей отрасли либо предприятия и т.д. Если эта льгота выдается без

каких-либо условий, то мы просто увеличиваем расходы бюджета. Это называется

налоговые расходы бюджета», — сообщил министр финансов Антон Силуанов в интервью

РБК.

«Сейчас у нас новое правительство по-новому взглянуло на вопросы льгот. И

новое правительство сейчас ставит задачу перед министерством финансов о том,

чтобы еще раз пересмотреть, посмотреть на те льготы, которые были даны,

посмотреть вопрос эффекта этих льгот. А что такое эффект? Дали льготу — куда

пошли деньги от этой льготы: на развитие производства, на новые инвестиции или

через дивиденды ушли в оффшоры? Такое тоже очень часто возможно. Если раздавать

льготы без условий, то они не работают: как мы видим, инвестиции не

увеличиваются, дивиденды выплачиваются все больше, и больше, и больше. В

результате эти льготы, бюджетные расходы, те деньги, которые мы не дополучили,

идут в карманы акционеров», — пояснил он.

Говоря о льготах для нефтяников, Силуанов отметил, что компании, получившие

льготу, должны брать обязательства по вложению этой суммы в новые или

действующие месторождения, которые дадут возможность увеличить объемы добычи,

дополнительные доходные поступления. «Если этого не происходит — льготы

забирают. Вот в таком ключе мы готовы рассматривать», — сказал он.

Хотя… это скорее к Лукойлу относится так как он налогов меньше всех платит. Но и к ожиданиям огромных дивидендов по Сургуту и не только тоже.

Чтобы корова давала больше молока и меньше ела — надо ее больше доить и меньше кормить!

Мне этот принцип лысого кощея видится антинародным.

От смены правительства ожидал, в первую очередь, его замену. Не произошло.

попытка разгона АЛРОСА-НЮРБА от РДВ:

Роман Ранний, Интересно откуда у РДВ список конкретных активных миноритариев — откуда они привели почетных сотрудников.

А дивы Нюрба платить не будет, говорили уже?

Андрей, когда Нюрба дивиденды платила она стоила по 150 000

Роман Ранний, так еще в прошлом году платила. Потом они четко сказали, что больше не будут?

Андрей, да какие дивы, уже выкуп и всё финита!

Роман Ранний, будет выкуп? Уже официально объявлен ?

Полагал, что фикусы с вешалками раздадут минорам и всё

Евдокимов Сергей, а как же вопрос репутации? как потом Алроса будет размещать облигации?

Роман Ранний, репутация? ))

Да кого там она парит ?

Объявили о закрытии. За выкуп бумаг ни слова. Что с акционерами — похер.

Балансовая стоимость меньше половины рыночной.

На сим обстоятельстве бумага, само собой, вниз улетела. Далее варианта два:

Либо сами по дешману откупят, а потом закроют по хорошей цене. Либо фикусы с вешалками.

P/S/ Самолично с Нюрбой встрял. Для меня репутация алроссы на уровне фикалий.