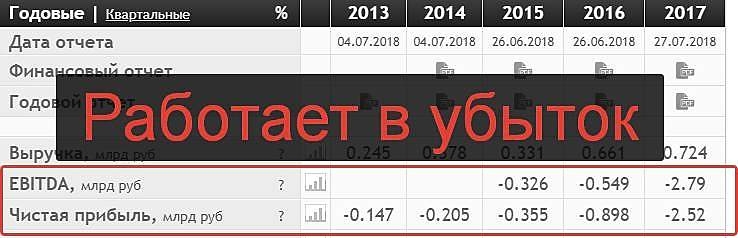

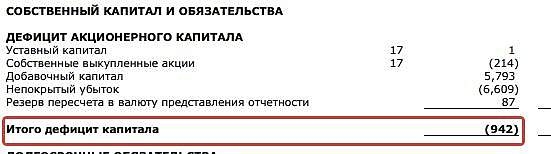

ДМ — первая (встреченная мной) компания, имеющий отрицательный капитал.

Покупают же люди )

Евдокимов Сергей, зарабатывают люди, в стоимости не падает, а дивы уже под 10%, и площади растут

ДМ — первая (встреченная мной) компания, имеющий отрицательный капитал.

Покупают же люди )

у меня префы сургута составляют 5% от портфеля. Свободных денег на счету нет, какие могут быть негативные последствия, если я на плечи доведу долю сургута до 10% от портфеля? Подскажите, пожалуйста, плечи на фонде сроду не использовал

Дмитрий Вебсмит, не использовал — и не используй !

Сургуг — это инвестиционная тема. Плечи для спекулянтов, дейтрейдетов и т.д.

На долгосроке они сожрут весь твой потенциальный доход.

сколько еще оно будет лететь???

Вадим Джог, дк это ж хорошо: дивы будут большие при сей цене. Терпеливые с кешем закупятся. А мы у них поучимся )

РСБУ — это вырваный кусок деятельности, мало о чем говорящий.

Юр лицо ПАО «ОР» просто кого-то консультирует.

Где продажа ботинок?

Решил ПИК профундаменталить, а МСФО-отчеты с сайта не грузятся.

Чё за хрень? Нужен баланс.

Кто в отчетах разбирается ?

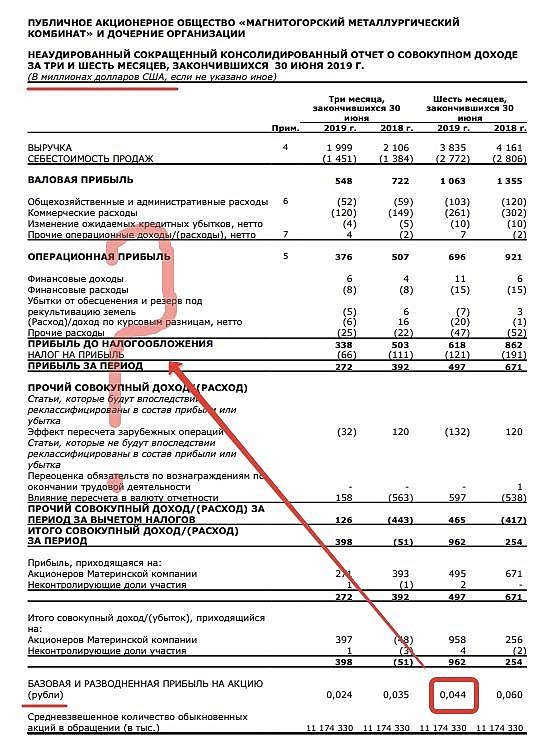

Подскажите плиз как получается прибыль на акцию за полдгода = 4 копейки ?

Я ничего не понимаю. Как так? Что за математика? Не евклидова что-ли ?

Пересчитал на 10 раз. У меня больше. Что неверно делаю ?

Евдокимов Сергей,

Наверно в долларах, то есть 2.7 руб на акцию

Алексей Саныч, да в долларах, хоть и указали, что «рубли». Публичный отчёт, а такие косяки.

Причем «прочий совокупный доход» почему-то на нас, акционеров, не распиливают.

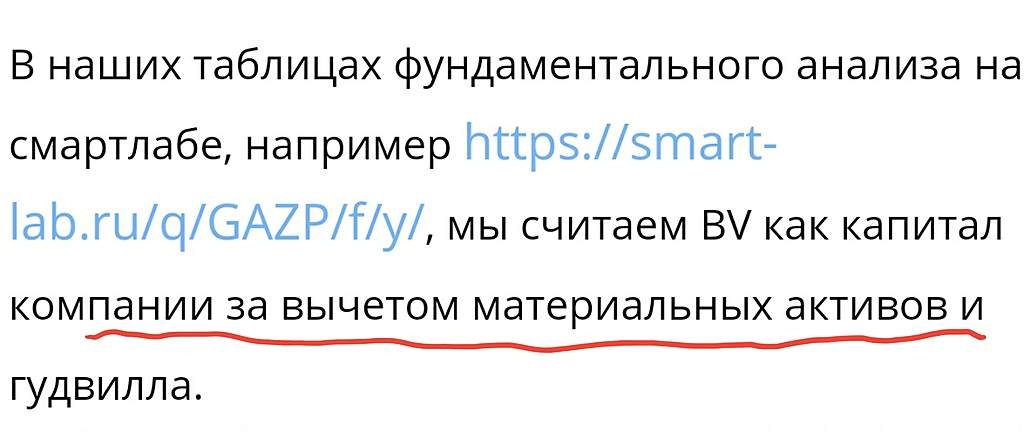

Кто разбирается в отчётах, посчитал показатель P/BV, получилось 3,2 данные брал из отчёта за шесть месяцев www.mmk.ru/upload/iblock/154/%D0%9C%D0%9C%D0%9A_1906_USD_RUS.pdf. Price/Book = Рыночная стоимость компании / Балансовая стоимость активов компании, всё правильно?

Магнат,

по разному BV считают. Кто-то как сумму материальных активов баланса (с учётом всего купленного на заёмное бабло), кто-то берет только капитал.

Смартлаб берет капитал, вычитает из него гудвилл и почему-то материальные активы.

Так у него написано (полагаю, что ошибочно)

Кто в отчетах разбирается ?

Подскажите плиз как получается прибыль на акцию за полдгода = 4 копейки ?

Я ничего не понимаю. Как так? Что за математика? Не евклидова что-ли ?

Пересчитал на 10 раз. У меня больше. Что неверно делаю ?

Коллеги, как думаете до 145 сходим? когда закупаться можно?

Maxone, я думаю уровень 150 должен нормально проторговаться, попилить 148-152, а там может и клюнет до 145. В идеале 142 — там долгосрочная поддержка

Auximen, спасибо за комментарий. Так и думал, что ниже 140 не должны уйти. У НЛМК перспективы роста получше выглядят, чем у севы с магниткой.

Maxone, довод б за «перспективы..»

Добрый день. Скажите эта бумага подходит для долгосрочного инвестирования?

Иван, ни в коем случае!

Евдокимов Сергей, а почему? Мне кажется, фармсектор — серьёзная история, люди будут покупать лекарства всегда.

Василий Пупкин, мы же не про фармсектор, а про конкретную компанию.

Евдокимов Сергей, понял. А на что можно обратить внимание в фармсекторе, как считаете? Что скажете про Фармсинтез?

Василий Пупкин, Выводы сами сделаете ?

P/S/ Про фармсектор посмотрите на Bristol-Myers Squibb. В РФ-зоне интересных, на мой взгляд, нет

Добрый день. Скажите эта бумага подходит для долгосрочного инвестирования?

Иван, ни в коем случае!

Евдокимов Сергей, а почему? Мне кажется, фармсектор — серьёзная история, люди будут покупать лекарства всегда.

Василий Пупкин, мы же не про фармсектор, а про конкретную компанию.

Добрый день. Скажите эта бумага подходит для долгосрочного инвестирования?

Иван, ни в коем случае!

Кто-нибудь сможет подсказать, почему EV/EBITDA — отрицательная?

MOROLF, потому что EV — отрицательная. В компании денег больше, чем ее цена на рынке (капитализация)

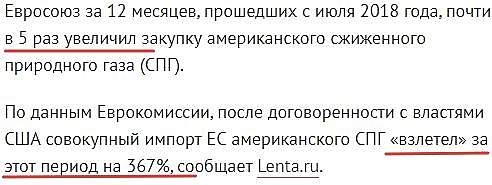

Источник: РОСБАЛТ

Евдокимов Сергей, Непонятно, в убыток что-ли везут его в Европу.

khornickjaadle, возможно конечно и так.

Ради завоевания рынков нередко поступаются прибылью. Временно.

Источник: РОСБАЛТ

поздравляю сидельцев с хаями, если хорошо закроем день, то по сути еще неплохо должны прибавить+рдв усиленно загоняет в бумагу людей

Дурдин Артем, с чего растём то так? Рдв же не всемогущ, есть наверняка другие причины

Михаил FarEast, хорошая див доходность по сравнению с др компаниями из сектора+хорошие показатели компании и нефть норм стоит

Дурдин Артем, почти всю прибыль на дивы. Щедро конечно. А развиваться как? Потенциал исчерпан?

Скоро узреем отчет.

У кого какая чистая прибыль за 6 месяцев по планам/расчетам?

Евдокимов Сергей, отчёт к цене на споте особого отношения не имеет. Вот вчера был отчёт в Лукойл, чистая прибыль за 1 полугодие 2019 увеличилась в 2,5 раза. Лукойл за торговую сессию временами показывал минус 2%. Что касается Сургутнефтегаз, по мультипликаторам он итак крайне дёшев, но это не мешает его лить.

Auximen,

1. Для вас лично не имеет? Или же вообще не имеет (в принципе) ?

2. С каких пор Лукойл эталон? Я что-то пропустил? ))

Евдокимов Сергей, вообще не имеет в принципе. Вернее, связь есть — с бОльшей вероятностью движение в противоположную ожиданиям сторону. Так, сливают практически все прекрасные отчёты Лукойл и Сбербанк. Возьмите даты отчётов и посмотрите по основным «голубым фишкам», откроете для себя много нового)

Лукойл эталон чего? Это одна из наиболее техничных и ликвидных акций на ММВБ.

Auximen, А финансовый результат деятельности (то бишь тот самый отчет) имеет отношение к самОй деятельности? С ней он как-нибудь связан ?

И второй сразу вопрос: цена акции на бирже связана с деятельностью ?

Послежу за вашей логикой.

Скоро узреем отчет.

У кого какая чистая прибыль за 6 месяцев по планам/расчетам?

Евдокимов Сергей, По второму кварталу вангую процентов на 10, а то и 15 ниже чем в 2018, нефть дешевле, и изменение курса рубля не в кассу.

ZaPutinNet, да вы-таки просто мегаоптимист ))

Скоро узреем отчет.

У кого какая чистая прибыль за 6 месяцев по планам/расчетам?