Александ Е. хочу добавить — ДД 11,6% в компании со стабильным бизнесом ( а не цикличным).![]()

Стэфан Геращенко, я не спорю, это отличный эмитент.

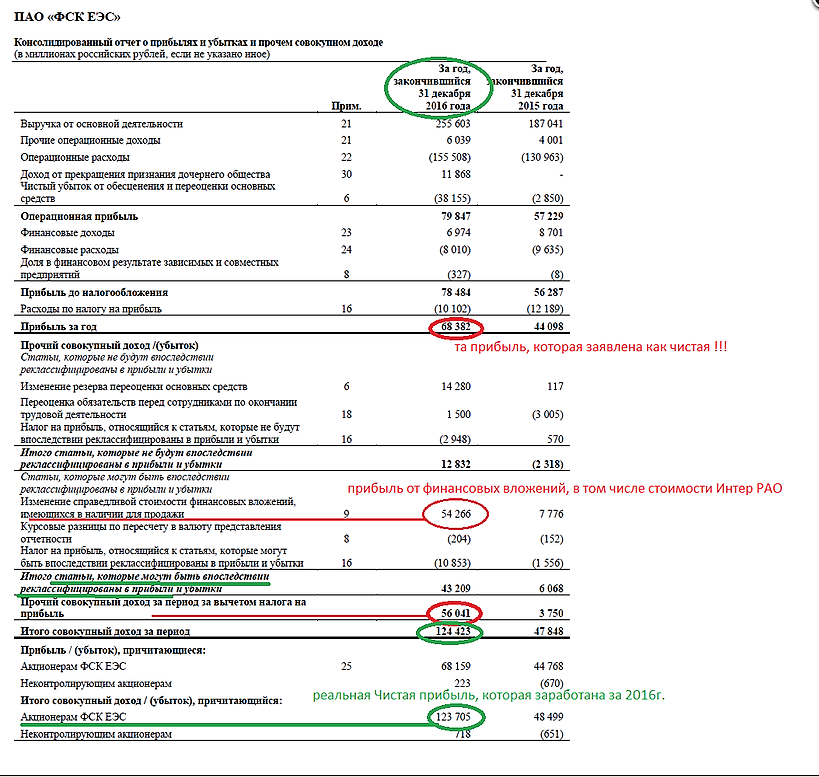

Факты для осмысления.

1. Долг с ТНС реструктурировали, но у ТНС опять просрочка. Просроченная задолженность составляет 154 264 тыс.руб. — из ЕЖО ТНС за 1кв.

2. Посмотрел, как ведёт бизнес ТНС и что это за компания по отчёту за 1 кв.

— Дебиторка 12,5 млрд, обязательства без налогов — 12,8. Но. В дебиторке 2 млрд лишние :) Налоговая наказала ТНС на 2 млрд, ТНС попыталось отсудить, в арбитраже проиграли, но все равно засунули это в дебиторку. Первый раз такой прикол встречаю.

— В обязательствах почти 5 млрд заёмные средства, это кредиты банков. ТНС взял в 1 квартале ещё 300 млн, но отдал не МРСК, а куда-то дел, увеличив просрочку. Кредиты год от года только растут.

— За 1 квартал показан убыток. Почему ТНС работает в убыток и как собирается рассчитываться с МРСК и банками, если уже 3 млрд дебиторки не хватает?

— в балансе не отражена банковская гарантия за мамку в размере 3,7 млрд. Скорее всего она не сыграет против ТНС (хотя не знаю какое там финположение у мамки), но ухудшает возможность кредитоваться.

— не случайно МРСК уже судится с ТНС.

Если ТНС дальше будет себя плохо вести, МРСК придётся снова создать резерв на эти долги. В 2017 при реструктуризации резерв распустили, это дало резкий рост +5 млрд к чистой прибыли, в этом году может сыграть в каком-то размере в обратную сторону.

3. Доходы от сбыта 3,3 млрд, затраты 1,7 млрд, маржа 1,4 млрд. Ну пусть ещё прочие расходы какие-то есть на сбыт 0,4 млрд, итого без сбыта падение ЧП на 1 млрд.

Я не спорю, эмитент отличный, прозрачный и просчитываемый. Но эти все вероятности могут легко спустить бумагу ниже 0,3, и не думаю, что уровень ЧП и дивидендов 17 года смогут повторить в 18.