комментарии Игорь Морозов на форуме

-

Кто-то продал баншефть префы на закрытии — всю!

romirez,

а кто то, Купил !))) и на всех не хватило.добыча у нее падает сильнее, чем у других

хотя, если ей упасть немного ниже 1000 — уже вполне интересная для покупки будет (при текущих ценах на нефть)

TAUREN,

Уже интересная, для тех кто не спешит !)Есть какая-нибудь информация с ГОСА?

Анастасия Иванова,

Увидим на графике !)

5700 до конца недели

Сергей Фелосенко, твои слова да богу в уши

Mop, Ракетулечка никак не летит, старт всё откладывается))

ZOZO,

а всё почему?

ИгорьMSK, Потому что предложения будет больше чем спроса.

ZOZO,

драйверов роста пока нет, космонавты пошли на перекур..))- Магнит — вариант В — 10.06 Покупка перед дивидендами 5 350, Продажа после див.отсечки с 24.06 5 350 Доход 4 %

- Магнит — что видно: вариант А 10.06 Покупка перед дивидендами 5 350; Продажа посл.день 23.06 Т0 — 5 606,5 доход 4,8 %.

5700 до конца недели

Сергей Фелосенко, твои слова да богу в уши

Mop, Ракетулечка никак не летит, старт всё откладывается))

ZOZO,

а всё почему? X5 Retail - в ожидании 2 500

X5 Retail - в ожидании 2 500

Котировки в конце мая достигли минимумов с июня 2020 года на уровне 2160 рублей. Это стало минимальной точкой нисходящего тренда, который наблюдался с середины октября. С тех пор акции уверенно дорожали, довольно быстро закрыли отсечку, в середине июня поднялись выше 50-дневной скользящей средней, а на этой неделе закрепились выше 100-дневной МА. Следующая цель на уровне 2609 рублей соответствует 200-дневной скользящей средней и несколько ниже мартовского пика. Эта цель выглядит реальной, так как среднесрочный медвежий канал пробит, но краткосрочно котировки выглядят перегретыми, о чем свидетельствует RSI с периодом 14-дней, поэтому на подходе к психологической отметке 2500 рублей возможна коррекция.

Авто-репост. Читать в блоге >>>😅😅🐎🐎

Пришел судный день

Только спекулятивно переоцененные эмитенты ещё понты рисуют на своих графиках. Эх и полетят они на минус 10 % скоро вниз

Дмитрий, вы так против х5 топите, у вас наверное шорты на семь размеров больше)

IPbuilder,

Никто не против именно Х5

Но фундаментально в ней ничего нет. Растёт просто так. Спекуляция и жадность двигает. Еврейский принцип

Растёт потому что так надо

Да и объёмы торгов — мизерные

Если так, то всем бумагам надо не по фундаменталу ИМЕТЬ РЕ как у Яндекса.

Просто я не вижу чем Х5 лучше рынка и почему его надо поднимать ещё выше, когда нет чистой прибыли и не будет наверное ещё лет 20

При тенденции на всем рынке к снижению показателей рентабельности

Карл, 1,4 рентабельность. А будет ещё меньше

Х5 = МАЙЛ

Одиноковые фигуры на доске

У Тинькова, несмотря на бурный рост котировок PE УМЕНЬШАЕТСЯ. И причём прилично.

Это отличный признак того, что компания растёт как в цене, так и в прибыльности

А когда наоборот — это МММ

Желаю Удачи.

Дмитрий,

P/E – это не абсолютный показатель. Всегда можно встретить хорошую инвест-идею с высоким P/E, а также плохую инвест-идею с низким P/E. Сами знаете !)))

Что за маленький задёрг? Отскок технический?

Хаски,

идёт война добра со злом !))) Уменьшена доля — Кэпитал Групп Компани Инк. (The Capital Group Companies в уставном капитале ПАО «Детский мир» с 5,635% до 4,834%.

Уменьшена доля — Кэпитал Групп Компани Инк. (The Capital Group Companies в уставном капитале ПАО «Детский мир» с 5,635% до 4,834%.

Дата наступления события (существенного факта), о котором составлено сообщение (если применимо) «23» июня 2020 г.

e-disclosure.ru/portal/company.aspx?id=6788&attempt=1

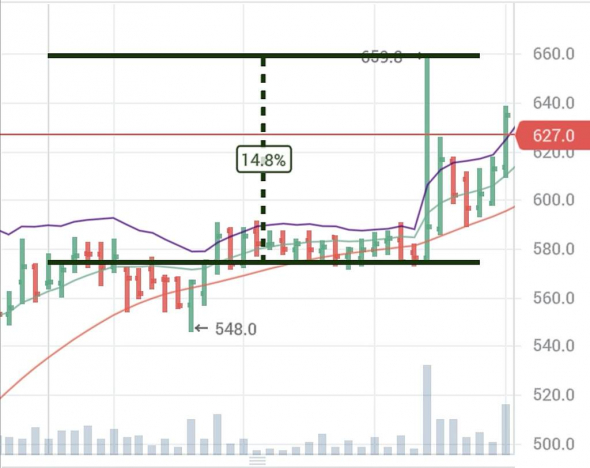

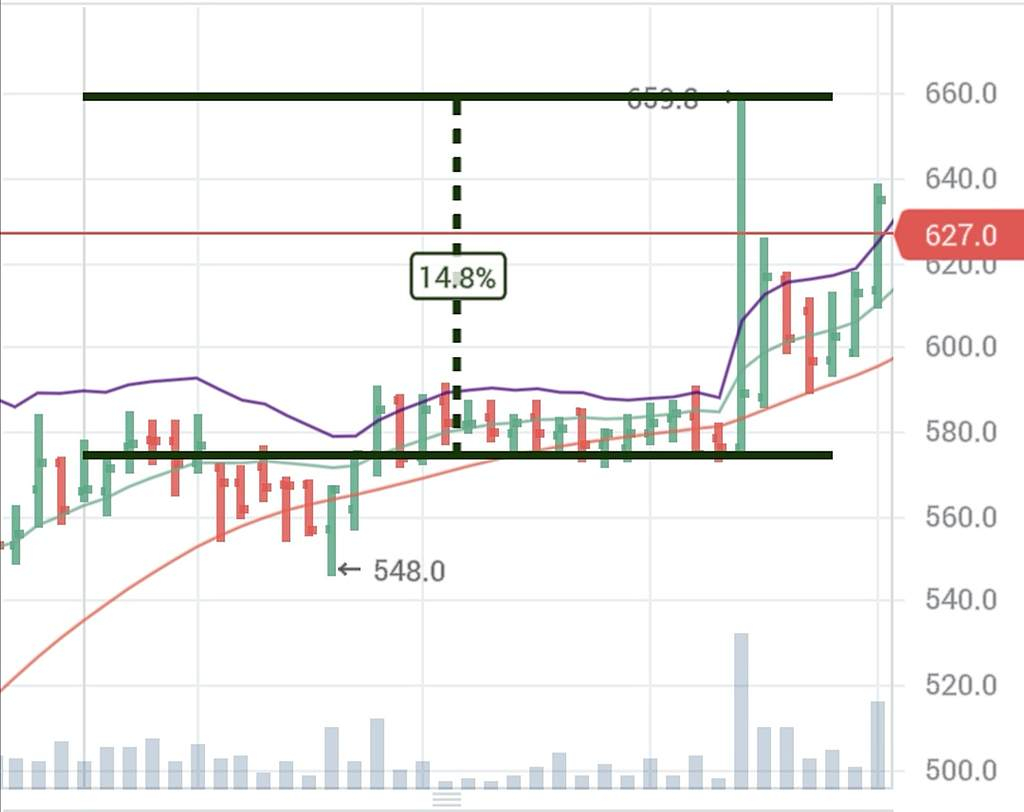

закрытие — заявка на продажу около 2,2 млн не удовлетворена — Черная свеча на минутном. Завтра ( видимо ) опять 622 протестируют.

на дневном графике ( меньше шума ) по прежнему белая свеча

ИгорьMSK,

Это свечи говорят об сильном сопротивлении в росте

Дмитрий,

в текущем моменте, сопротивление — это нормально. На длинном горизонте инвестирования (от 12 месяцев ) текущий уровень цен, является привлекательным. Участники рынка это видят, о чем свидетельствует график, объёмы и т п.

для справки — ПАО «М.видео» – единственная российская компания в секторе розничной торговли электроникой, чьи акции обращаются на фондовом рынке2я попытка закрыть геп 693р.

ezomm,

Ранне отчёта не закроют

Нужны бомбические показатели. Так и будут потихонечку сползать.

А отчёт у них за 2 полугодие основной

Пинают бумажку больше в сторону и вниз гепами что б сохранить нужный баланс в объёме торгов.

Хотя могут утром проснуться и закинуть пнуть вверх, что бы лотуда опять сползать на ту же точку. Ну нет пока большого покупателя. Нет таких новостей типа :«россияне скупают холодильники, пылесосы, телевизоры, опасаясь новой инфляции"

Дмитрий,

кондиционеры, вентиляторы, увлажнители и др. климатическая техника, газонокосилки и проч… !))) Рынок ипотеки может обновить прошлогодний рекорд, считают в НКР

Рынок ипотеки может обновить прошлогодний рекорд, считают в НКР

Объем выдачи ипотеки в России в 2021 году может вырасти до 4,8 трлн руб., обновив прошлогодний рекорд, несмотря на корректировку льготной программы

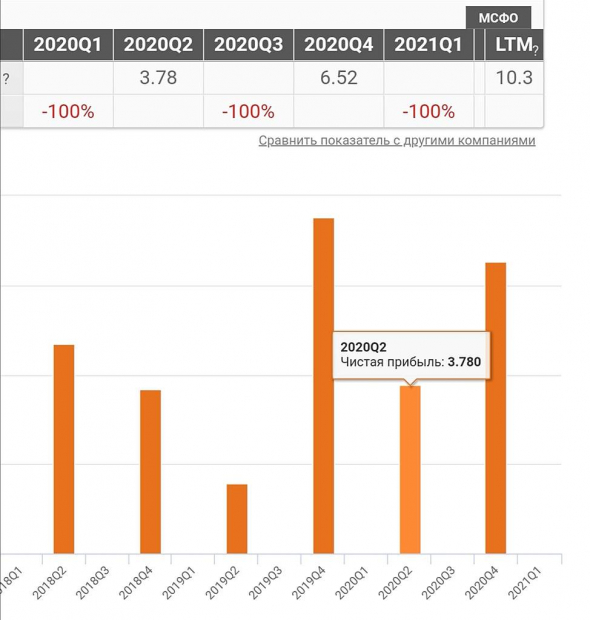

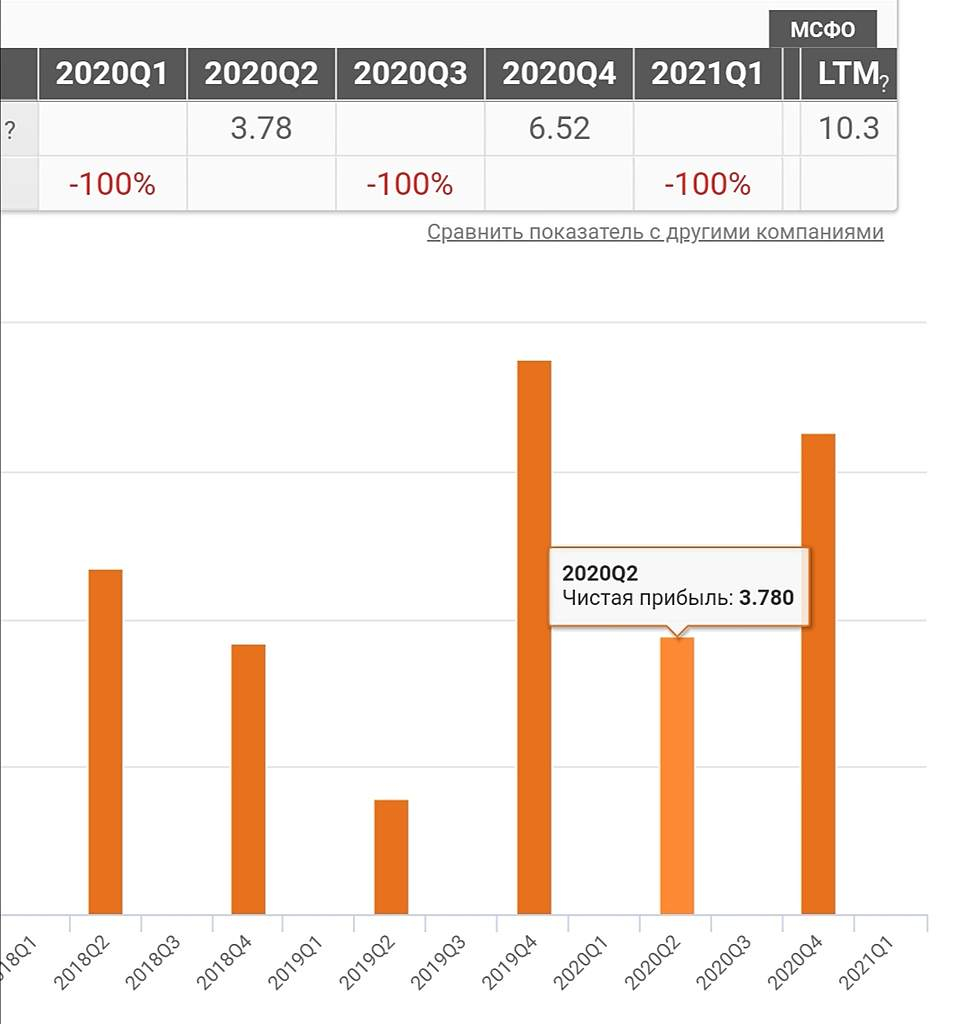

www.finmarket.ru/main/article/5496417?utm_source=emailВероятно, что сегодня решающий день в плане направления движения М.Видео. т.к. на дневном графике четко видно «Бычье харами» фигура разворота тренда. Тело второй зеленой ( светлой )свечи от 22.06 находится внутри тела первой красной (темной ) свечи от 21.06

ждем подтверждения сигнала!

ИгорьMSK,

Подскажите, кто помнит, в связи с какой новостью был геп на +15% за одну минуту? В сентябре 2020

Дмитрий,

Вообще то, предшествовала инфа о финансовых результатах по МСФО за I полугодие 2020

Прибыль М.Видео за I полугодие выросла на 44%

bcs-express.ru/novosti-i-analitika/pribyl-m-video-za-i-polugodie-vyrosla-na-44

ИгорьMSK,.

А рентабельность снижается

И прибыль чистая тогда упала по отношению к предыдущему году.

Развели народ и продали подороже.

Валовая выручка наверное выросла, а не чистая прибыль

Дмитрий,

«Развели народ и продали подороже» -как? массовый гипноз? каждый сам решает, что и когда покупать или не покупать. Согласны?

ИгорьMSK,

Ну что это за каляка маляка?

Кто так рисует? 🤓

Дмитрий,

думаю, не стабильные, маленькие объемы дают " грязный" график- закрытие — заявка на продажу около 2,2 млн не удовлетворена — Черная свеча на минутном. Завтра ( видимо ) опять 622 протестируют.

на дневном графике ( меньше шума ) по прежнему белая свеча - Видимо, Купившие в понедельник, собрались фиксировать прибыль… инфа из стакана )))

КИВИ (QIWI) акции - разворот вверх от 770

КИВИ (QIWI) акции - разворот вверх от 770

QIWI — тестируем майский уровень поддержки 770

Авто-репост. Читать в блоге >>>Вероятно, что сегодня решающий день в плане направления движения М.Видео. т.к. на дневном графике четко видно «Бычье харами» фигура разворота тренда. Тело второй зеленой ( светлой )свечи от 22.06 находится внутри тела первой красной (темной ) свечи от 21.06

ждем подтверждения сигнала!

ИгорьMSK,

Подскажите, кто помнит, в связи с какой новостью был геп на +15% за одну минуту? В сентябре 2020

Дмитрий,

Вообще то, предшествовала инфа о финансовых результатах по МСФО за I полугодие 2020

Прибыль М.Видео за I полугодие выросла на 44%

bcs-express.ru/novosti-i-analitika/pribyl-m-video-za-i-polugodie-vyrosla-na-44

ИгорьMSK,.

А рентабельность снижается

И прибыль чистая тогда упала по отношению к предыдущему году.

Развели народ и продали подороже.

Валовая выручка наверное выросла, а не чистая прибыль

Дмитрий,

«Развели народ и продали подороже» -как? массовый гипноз? каждый сам решает, что и когда покупать или не покупать. Согласны?

ИгорьMSK,

Ну, когда объем прет, как у Русал, почему бы и нет. +10% за 3 дня. И объёмы в миллиардах на торгах и PE не самый высокий 12

Дмитрий,

в смысле — руки чешутся купить, следовать за «трендом»?

ИгорьMSK,

Так я три дня ждал этого разворота и дождался. Сейчас кайф ловлю. Перехай точно будет

2.5 % осталось до вершинки. Дальше попрут по ТА

Я туда три стоимости квартиры заложил в этот рост

Народ кое кто не понял что это. Но я следил и оценивал эти риски

С таким РЕ можно и порасти ещё

Дмитрий,

вот можете настроение поднять«Я туда три стоимости квартиры заложил в этот рост»

Чтобы купить акции, выберите надежного брокера: