Подскажите, а у Сегежи есть календарь отчетности? Ждем ли показатели по производству за полугодие и МСФО/РСБУ? И примерно когда?

Marina, если верить приложению ВТБ, то в период 27-31 августа

Подскажите, а у Сегежи есть календарь отчетности? Ждем ли показатели по производству за полугодие и МСФО/РСБУ? И примерно когда?

Подскажите, когда отчетность у ВТБ и каких показателей ждем? Т е аналитики какие там себе бенчмарки нарисовали чтобы нам написать «хуже или лучше» факт чем их прогнозы?

Marina,

А в чём собственно вопрос?)

ШоLo, отчетность ВТБ легко считается. Интересно, что напишут товарищи аналитики, выше ЧП их ожиданий или ниже? Хороший отчет или плохой? Вон, Русал — прекрасный отчет сегодня был. А написали «согласно ожиданий» и тихо слили.

Marina, если «легко, то где же ваша оценка?;)

На мой взгляд, в отчете втб отсутствует необходимая детализация.

Приходится догадываться

ШоLo, сайт банки.ру, там помесячные показатели по деятельности, и даже за июль уже есть данные. Требования ЦБ…

Подскажите, когда отчетность у ВТБ и каких показателей ждем? Т е аналитики какие там себе бенчмарки нарисовали чтобы нам написать «хуже или лучше» факт чем их прогнозы?

Marina,

А в чём собственно вопрос?)

ШоLo, отчетность ВТБ легко считается. Интересно, что напишут товарищи аналитики, выше ЧП их ожиданий или ниже? Хороший отчет или плохой? Вон, Русал — прекрасный отчет сегодня был. А написали «согласно ожиданий» и тихо слили.

Наши аналитики обычно пишут об отчетности, превзошла ли она их ожидания. Знаю, что по амерским акциям такие ожидания формализованы заранее на сайтах и в консенсус-прогнозах. По российским акциям я таких сводных консенсус-прогнозов что-то не припомню. И сводку рейтингов — покупать / продавать тоже не видела. Есть ли у по российским акциям подобные сводные ресурсы?

Ну или вот, разве не прелесть? Пост с красивым (и вечным) названием «Кто пытается выкупить истхаи по ММВБ?».

И действительно, что же бл# за неведомые сволочи пытаются их вдруг выкупить и геноцидят несчастных медведей?До хаев еще сидеть 1,5 года, но мне по неведомым причинам придется крыться в безубыток по 127

Geist, ну вот сейчас ютуб в телевизоре аж дважды некоего американского мужика подсунул (ну точнее инфоцыган с этим мужиком и крахом всего в заголовке), цыган смотреть лень, а мужика решил загуглить — он предсказал крах всего и в 14, и в 18, и в 19

С другой стороны вон Хазин 22 года конец Америки, доллара и фондовых рынков предсказывает, а также какое-то чудовищное количество околополитических инсайдов и бредней — и ничего, по 100тыс просмотров, платные консультации. Покуда есть на свете дураки©

any_to_real, ну вот они наверное славы на рынке ищут, а не денег, не знаю даже. Когда человек просит скринить свой дебильный прогноз, он же славы ищет или я чего-то не понимаю?Вот, например, с нашего форума, 19.03.2019. Заметь реакцию Василия, тогда еще совсем новичка.

Geist, сложный вопрос чего ищет, я давно в энторнет-флудильнях участвую и годов с 10 в этих самых энторнетах снежный ком боевых дилетантов прям, на любых площадках по любой тематике. Куда угодно ткни — ну например в компьютерные игры — на профильных площадках обязательно есть толпа которая и не играет, но постоянно выдает простыни в какое дерьмо все катится

И вот что непонятно мне — ну даже если и катится, оно же давно укатилось мимо тебя, а ты все продолжаешь из года в год одно и то же писать. Тут скорее к тебе с психитрией

А фондовые форумы в этом плане еще забавнее — на фонде же вечный поиск и рассуждения, бесконечная диалектика и никаких истин, а многие умные авторы этого не понимают и сильно палятся, чего тоже не понимают, впрочем

any_to_real, прогнозисты с фондовых форумов ищут признания, думаю. То самое сакраментальное «ну я же говорил», после которого (по их задумке) все соберутся вокруг и станут говорить «вах-вах, Гиви, какой ты умный, слюшай!». Но они никак не могут взять в толк, что в целом всем пофиг и большинство ничего не помнит даже про вчера и что аналогичных «радио» вещают сразу сотни и ловить там нечего вообще. А «в какое дерьмо всё катится» — это же глобальный тренд глобального дискурса. Такие люди в пузырь выдачи попадают и после этого то дерьмо, в которое всё катится, с каждым днем становится всё хуже. Ну вот и получается, попал в такую шнягу, как там инвестировать например? Не получится, в голове поселяется идея, что всему пипец со дня на день, а потом из нее вырастают вполне логичные для такой идеи «по 127 закроешься в безубыток», «156 — пузырь», «180 — хай на многие годы», «по 200 покупают только сумасшедшие», «300 — они там все вообще долбанулись».

Geist, Тут с тобой полностью согласен, начинать инвестировать с 300 не говоря уж ещё выше, определение «вообще долбанулись» совершенно точное, подчёркиваю: начинать, тех кто давно инвестирует и усредняет или наращивает не имею в виду, но для инвестиции, вернее для начала формирования в долго срок, хватает других бумаг которые для этого готовы (то есть в низу или на подходе к этому).

Gorik, А какие такие бумаги сейчас внизу? Сейчас имхо все наверху.

Подскажите, дивдоход АО всегда такой маленький?

Капит-я 30,5 млрд

ч.п. будет в этом году >15?

блин да как такая оценка может быть? мы что-то не видим наверно.

Efan, он всегда был дешев. и платит небольшие дивы

zzznth, в чем там дело? Санкции на владельца? Дивы раз в год — разгон под дивы и дивы 25% от прибыли, т.е. небольшие? Плюс традиционная в России низкая оценка банков?

Какие у вас прогнозы на дивы по префке на следующий год? Дивы в этом году, пишут, большие, потому что, дескать, заплатили их из переоценки резерва. А в следующем году дивы будут 6-7% максимум.

Какие у вас прогнозы на дивы по префке на следующий год? Дивы в этом году, пишут, большие, потому что, дескать, заплатили их из переоценки резерва. А в следующем году дивы будут 6-7% максимум.

Какие у вас прогнозы на дивы по префке на следующий год? Дивы в этом году, пишут, большие, потому что, дескать, заплатили их из переоценки резерва. А в следующем году дивы будут 6-7% максимум.

На чем взлет?

Николай, везде по всяким РДВ проходит инфа что энергия прдорожала на 25%. Эти 25% могут оказаться вполне себе +25% к профиту. Учитывая Березу, профит м б и поболее.

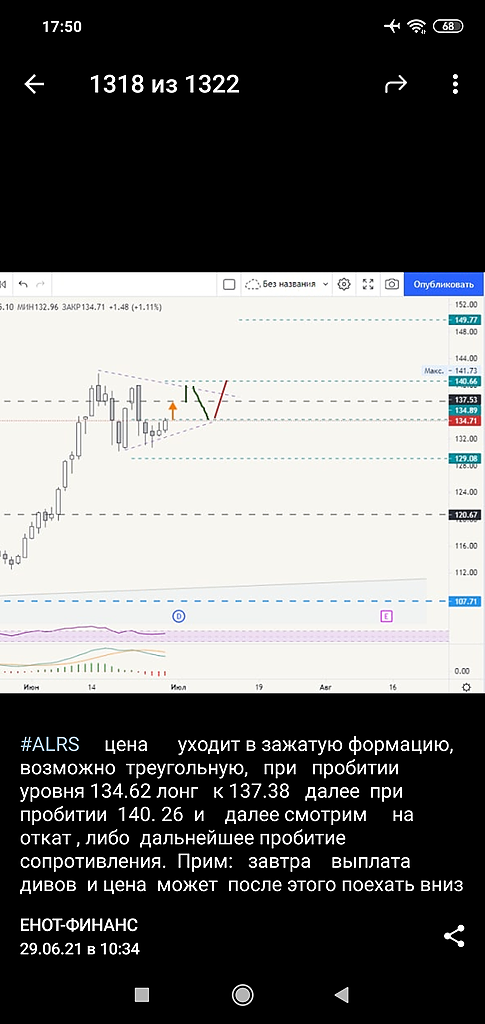

Олег Суслаков, Треугольник скажем так весьма условный

Сергей Николаев, от енот финанс

Ole Lukøje, и тут тоже где гэп на 120? шляпа, а не енот

Центурио́н, до гэпа три дня еще, не вырастет, после гэпа быстрее расти будет

Олег Суслаков, дык мы все на Вашем графике дивгэп ищем у енота )))

Алроса имеет обыкновение прогуливаться после дивгэпов… девочка же ж )))

Да тут не в тарифах наверно дело!))уж совсем не понятные движения происходят с бумагой! Кто закупает бумаги временами и главное зачем?

Евгений, может людей привлекает ДД >10%, причём в долларах выплачиваемая?)

Сергей И., а может это праздник на костях? у компании падает и выручка и размер чистой прибыли из года в год. Выводят все в качестве дивов. Им бы в развитие что-то оставлять. А они все проедают. Такое ощущение, что пользуются последним. Нет, я даже сам готов был заменить одного Эмитента на них. Но как-то боязно выкладывать небольшую сумму в компанию, которая сама не очень верит в свое будущее, предпочитая развитию стагнацию и упадок. Где положительная тенденция основных показателей, Зин?

Эдуард Ганиев, судя по сообщениям в прессе Глтр имеет наиболее эффективное использование состава. Загрузка почти полная. И в текущем году компания расширила свой парк.

Какая перевозчику разница что он возит и какие пошлины на сталь? Возит и возит.

Эдуард Ганиев, Вы хоть чуть-чуть матчасть изучите презже чем отсебятину писать.

А падаем потому что ковид. Все падает и мы падаем

Из Телеграмма, свеженькое:

Текущая ситуация позитивна для золотодобывающих и алмазодобывающих компаний. В 2022-2026 годах мы прогнозируем среднегодовой рост выручки Алросы на уровне 24% г/г, так как в предыдущие периоды восстановления экономики после кризисов (2010-2012 и 2015- 2016 годы) выручка компании росла в среднем на 28% и 23% г/г. Данные прогнозы учитывают наметившуюся значимую дивергенцию в динамике цен на алмазное сырье и золото. Положительная корреляция рентабельности и денежного потока Алросы с динамикой цен на ее рынках сбыта позволяет прогнозировать годовое соотношение FCF/выручка в рамках долгосрочных моделей на уровне 22% против 10% в среднем за 2010-2012 годы и 26% за период восстановления рынка в 2015-2016-е.

Алроса недооценена к аналогам по ключевым финансовым мультипликаторам. Согласно нашим расчетам, справедливая стоимость обыкновенной акции компании на конец 2021 года равна 151,71 руб.

Коллеги, а кто-то прикидывал влияние новой пошлины на металлургов? Это сколько получается к прибыли и к дивам?

С учетом современных реалий по дивам, недооцененных акций с потенциалом роста на российском рынке не так уж и много. Частные компании с российской пропиской под вопросом (им здорово подрезали крылышки как металлургам), остается государственная нефтянка — Роснефть, Сибнефть. Но у них уже акции сильно подросли. Алроса в плане дивидендов хороший вариант.

Marina, до поздней осени, до дивидендов за первый квартал 21, хотелось бы посидеть в данной бумаге.

Олег Суслаков, Алросу могут и укатать. Сейчас народ нервный. Но я не спекулянт от слова совсем. Из Росагры вышла под дивы по 910, надеялась купить после отсечки дешевле, а она дивгэп, зараза, закрыла за несколько дней и я ее добирала потом по 915. И Без дивов. Так что здесь думать надо. Народ сидит в засаде и шевелит ушами. Шортеры сидят ждут ибо Алроса нарисовала двойную вершину. Те кто рано вышел хотят откупить подешевле и взять октябрьское ралли и октябрьские дивы. У народа интересы обширные.

Я тут прочитала кто у Алросы в совете директоров — обомлела со словами «мать моя женщина»…