Режим самоизоляции продлили до лета в Башкирии: www.rbc.ru/society/16/04/2020/5e983c3c9a7947d5c399f0fd

Интересно, как это отразится на результатах компании.

popov, моё мнение — это очень плохая новость для Башнефти..

Башнефть почти всю добываемую нефть перерабатывает и продает нефтепродукты, в основном бензин. Самоизоляция ведет значительному сокращению поездок, а значит и продаж нефтепродуктов.

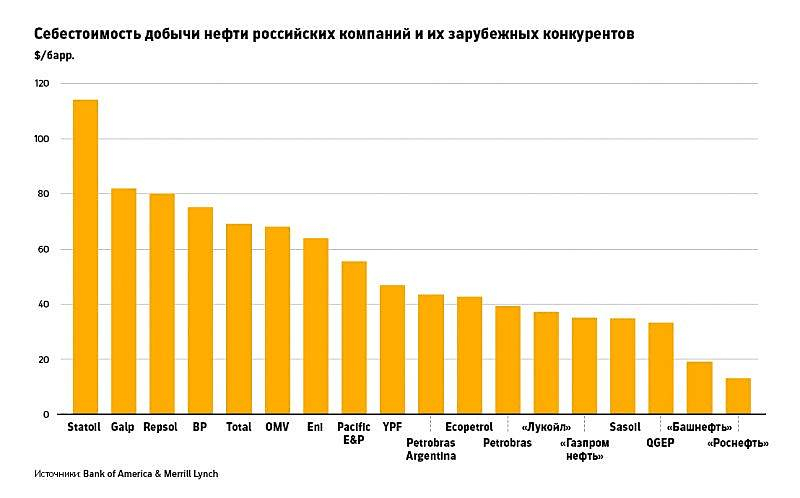

Летом тоже хорошего не жду. Предстоит сокращение добычи на 22% (это в среднем, если не ошибаюсь, но Сечин для падчерицы Башнефти может повысить эту «квоту»). Для Башнефти с её большим количеством старых скважин сокращение добычи будет особенно дорого и болезненно. Многие скважины могут заглохнуть навсегда.

Я акции свои продал после этой новости и с удивлением наблюдал, как они в пятницу пошли в рост. Такое ощущение, что большинство инвесторов живет в какой-то другой реальности.

Может они рассчитывают на дивиденты. Я тоже покупал акции в расчете на них. Но сейчас у меня и по этому поводу появились сомнения, особенно после прочтения этой статьи «Хабиров не дождался помощи от «Башнефти» и БСК в борьбе с коронавирусом»: pravdapfo.ru/comment/247229

Говорят, что Сечин был противником сделки с ОПЕК и возможно именно он невольный виновник обвала цен (если такой вообще есть со стороны России). Если это так, то видимо у него очень крепкая поддержка, раз он усидел в кресле после подобной катастрофы лишившей бюджет России огромной части доходов. Вопрос, стоит ли теперь после всего этого верить, что Башкирия сумеет вытребовать свои дивиденты? У Росснефти огромный долг в валюте* и общий кошелек с Башнефтью (кэш-пулинг), зачем ей пропускать этот кошелек через сито дивидентов теряя 43% кэша?

p.s. «Денежный долг «Роснефти» наполовину номинирован в иностранной валюте: это 26,7 млрд долларов и 3,9 млрд евро. Рублевый долг за год вырос с 2,028 до 2,227 триллиона рублей».

«Суммарный объем обязательств компании, включая кредиторскую задолженность и отложенные обязательства по налогам, достиг 8,468 триллиона рублей. По текущему курсу это 129,3 млрд долларов, или 27% от золотовалютных резервов ЦБ, составлявших на начало 2019г. 469,8 млрд долларов».

Источник: zen.yandex.ru/media/id/5d6000a4ba281e00ad6e6c3b/dolgi-rosnefti-sostavliaiut-polovinu-biudjeta-rf-5e01f6e81ee34f00aef6ad4f

Алексей aka Markitant, с такой политической предвзятостью на рынке делать нечего. Неужели люди до сих пор считают, что цены обвалило отсутствие сокращения добычи на 1,5 млн. баррелей, а не сокращение спроса на 20-30 млн это так, в довесок.

Акции ИСКЧ (Институт Стволовых Клеток Человека) раллируют четвёртый день подряд и за одну только текущую неделю они уже выросли в цене в 3,5 раза! Жаль, что я далёк от медицинской тематики и эта тема не в моей компетенции, а кто-то ведь заработал на этом (по крайней мере, пока ещё бумажную прибыль).

Акции ИСКЧ (Институт Стволовых Клеток Человека) раллируют четвёртый день подряд и за одну только текущую неделю они уже выросли в цене в 3,5 раза! Жаль, что я далёк от медицинской тематики и эта тема не в моей компетенции, а кто-то ведь заработал на этом (по крайней мере, пока ещё бумажную прибыль).