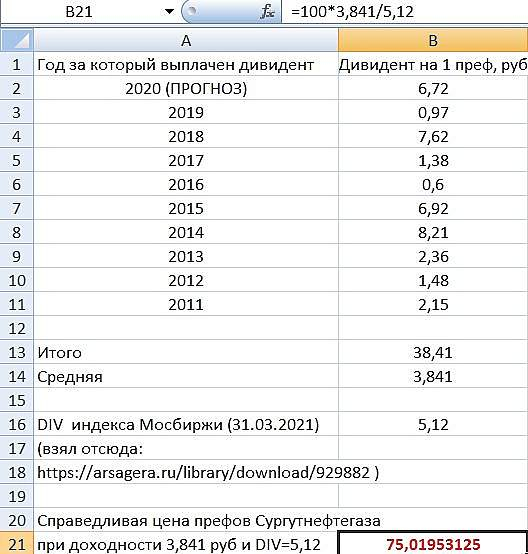

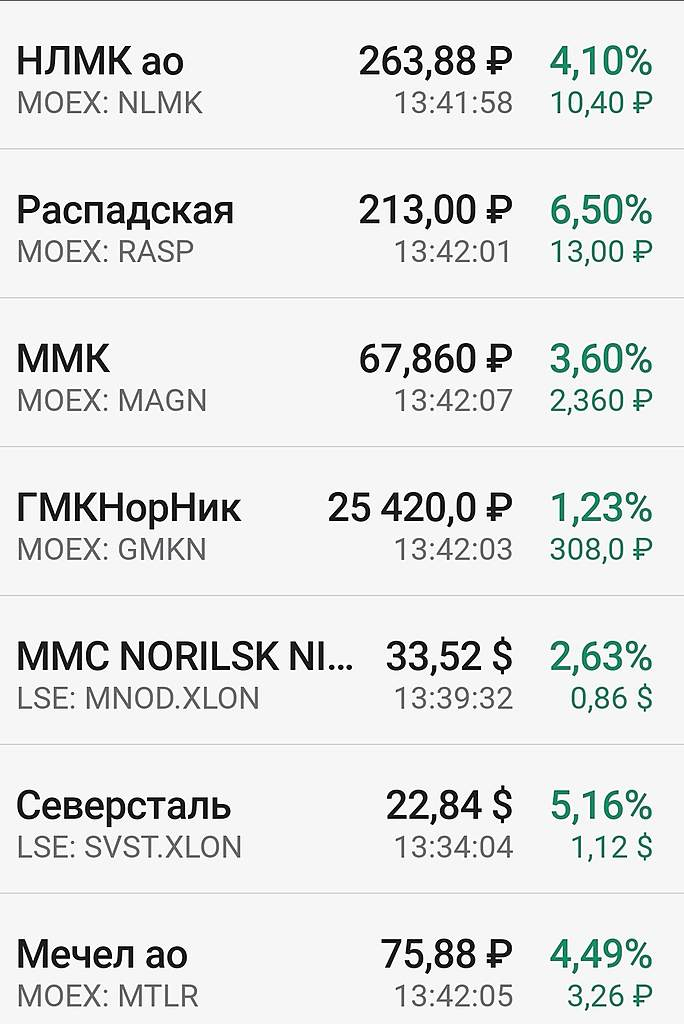

Распадская удивила. Не ожидал, что они увеличат дивиденды при наличии слабого отчета и необходимости оплаты за Южкузбассуголь в 67 миллиардов. Возможно это свидетельствует о том, что теперь дивполитика изменится. Перед SPO наверняка не помешает иметь хорошую див. историю.

Алексей aka Markitant, откуда инфо про spo?

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Есть мнение, что Евраз может вернуться к идее IPO (или SPO, не суть важно) (источник: invest-idei.ru/idea/raspadskaya-3400 ).

У Евраза немаленький долг, который они пытаются сократить уже не первый год. + Наличие угольной компании в их составе действительно чревато «углеродным налогом» (планирует ввести ЕС с 2022 г.).

Цитата «В чем их суть? Если совсем просто, то схема примерно такая. Предположим, вы металлург, продаете в ЕС сталь, у вас выбросы углекислоты превышают лимит. За превышение придется каждый год выкладывать кругленькую сумму» (источник rg.ru/2021/01/26/chem-grozit-rossii-novyj-uglerodnyj-nalog-es-na-importnuiu-produkciiu.html ).

Сокращение Евразом своего пакета акций Распадской до уровня ниже контрольного возможно позволит решить эти 2 проблемы.

Алексей aka Markitant, несколько уточняющих вопросов.

1. Причем здесь Евраз? Речь, вроде ж про SPO Распадской была. Не?

2. Распадская неоднократно за последние годы производила выкуп акций. Как сей факт коррелирует с мнением о возможном SPО. На кой бы, спрашивается?

3. У, например, Роснефти долгов много. Есть дочки с маленьким количеством долга. Живут как-то. Евраз с своими дочками не сможет?

4. Факт покупки Южкузбассугля для Евраза ничего не поменял. Почему вдруг SPO?

P/S/ эксперты всяких инвест-идей знают, пожалуй, ничуть не больше, чем мы с вами.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

1. Евраз контролирующий акционер который принимает решение по Распадской и имеет свои интересы. Расматривать Распадскую, игнорируя этот факт бессмысленно.

Цитата «В январе этого года Evraz объявил, что изучит возможность выхода из угольного бизнеса, что позволит компании сфокусироваться на развитии стальных активов и сделать угольный бизнес, объединенный на „Распадской“, независимым региональным производителем металлургического угля» ( источник:

ru.investing.com/news/economy/article-2033752 ).

2. Акции были недооценены. Почему бы их не выкупить и не продать потом намного дороже? Причем для деньги на выкуп можно было занять у самой Распадской в виде займов дочкам Евраза..

3. Цитата «Evraz – одна из самых закредитованных компаний среди российских металлургов» (источник

www.vedomosti.ru/business/articles/2017/03/02/679583-evraz-dividendi ). Высокий долг мешает Евразу платить дивиденты. Логично, что действуя в интересах акционеров они хотят сократить долг? Или вы считаете иначе? А как вы тогда понимаете «возможность выхода из угольного бизнеса» Евразом? Роснефть? Логику госкомпаний часто можно понять, только если рассматривать их действия с точки зрения коррупции, а не экономического смысла.

4. Думаю, что поменял. У Евраза было 2 компании, одна публичная, другая непубличная. Обе были небольшими. Теперь стала одна большая и публичная. Есть, что продавать.

5. Чужие инвест-идеи это только повод для размышления. Но если факты находят подтверждение, если есть доказательства подтверждающие идею, это уже не просто идея, это гипотеза.

p/s. Лично я продолжаю держать небольшой пакет бумаг, скорее для того, чтобы не платить налог на прибыль, нежели из-за уверенности в продолжении роста. Тем не менее, на мой взгляд особых рисков в этом нет.