Лара Крофт, До 09.01.2024 Вам объяснят что все логично. Ранее 3 коп не берите — мало ли что)))

AVK, Мне ничьи объяснения не требуются, сами с усами.

Всем привет, кто уже в позиции на продажу?

Руслан Беспалов, перекличка ослообов?

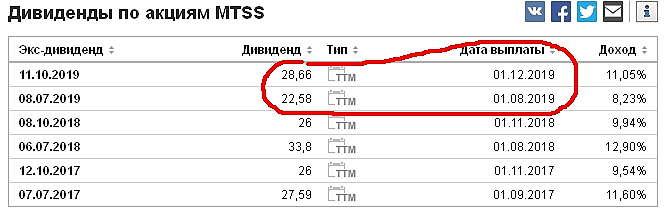

звонила в сбер сказали до 7 июля максимум дивы придут

Alisa Vainstein, фото твоё? Давай дружить!

У меня дивы уже пришли!

мимо проходил, в сбере пришли?

Денег на счёту всего 25 млрд, чтобы выплатить дивы как в прошлом году нужно 28млрд. Т.е. или им придётся занять или выплатят меньше.

РоманП., придётся занимать денег на дивиденды потому что 31 декабря прошлого года у них было на счету 25 ярдов? Это пистец просто вывод, теперь понятно с кого местные околорыночники кормятся, это фиерия просто

AVK, Всё это наши деньги! А Роснефть отлично отчиталась в отличии от Башнефти! А у меня Удмуртнефть, там Башкир нет, зато есть Sinopec Китайцы и дивдоха 21% за прошлый год поквартально. Поменял два года назад Башнефть, надёжнее.

РоманП., это деньги компании, которые она может распределять или не распределять, вы в списке пайщиков при банкротстве — вот там это ваше, и причем здесь брать взаймы на дивиденды если 31 декабря денег на счету было мало? да их там вообще могло и не быть на эту дату — это никоим образом не говорит что у компании в июне-июле не будет собственных денег на дивиденды

Денег на счёту всего 25 млрд, чтобы выплатить дивы как в прошлом году нужно 28млрд. Т.е. или им придётся занять или выплатят меньше.

РоманП., придётся занимать денег на дивиденды потому что 31 декабря прошлого года у них было на счету 25 ярдов? Это пистец просто вывод, теперь понятно с кого местные околорыночники кормятся, это фиерия просто

Что то вспомнилось о некоторых вредителях: когда Газпром был по 116-120 лупоглазый запостил тут прогноз от булла мол Газпром идёт на 80 руб. И ведь они даже не понимают насколько они упыри)

МТС менее 270 руб нужно просто покупать и получать дивы, а не спорить)

Капитал растёт от прибыли, а не от погашения или не погашения кредитов

AVK, это верно. Но кредиты требуют обслуживания, которое будет снижать прибыль и, соответственно, капитал.

Value, Кредиты во многих случаях увеличивают прибыль — эффект финансового рычага?

Капитал растёт от прибыли, а не от погашения или не погашения кредитов

Где тут те самые критики?..Ракета прямо. А что начнется, когда дивы платить начнут…

InvisibleInvestor, надули мыльный пузырь и радуются как дети…

Sergey_Sergeevich, пузыря не вижу. 13-14 рублей было бы справедливо на данный момент.

Value, пузырь вижу, 1-1,2 рубля было бы справедливо на данный момент.

Sergey_Sergeevich, обоснуйте.

Value, Зачем писать откровенный бред? Когда Евтушенков сидел под арестом, акция стоила 5 рублей. С чего сейчас она должна стоить 1 рубль??

Begemoth,

Хотя бы из того что под арестом он сидел, потому что от него было что брать… и взяли, а выпустили когда уже ничего не осталось

Konstantin, МТС остался.

Value,

только от МТСа уже ничего не осталось

у него собственного капиталаа 77 лярдов, обязательств на 840 ( в 11 раз больше), если МТС перестанет платить дивы, то на гашения долга ему потребуется 12 лет...

По сути у Системы остался не МТС, а ипотечная квартира( ипотека на МТС) с первым взносом 10%… и еще 10 лет платежей.

Если к МТС еще кто-нибудь притенении выставит на ярд долларов — то компания может обанкротится…

вслед за этим и система и пойдет распродажа степей медсей и сегежей по цене — за сколько возьмут

Konstantin, Вы не правы. Даже если МТС обанкротится, с Системой ничего не случится. И нужно смотреть не на обязательства, а на чистый долг. Чистого долга у МТС на 5 лет гашения вместо дивидендов. Нормальный актив, который стоит денег.

Value,

да?

а что обязательства не входящие в чистый долг не надо оплачивать из денежного потока?

а прикинье сечас система берет в долг ( с мтс) под 8-9%… а не вырастет ли для системы стоимость фондирования если из активов пропадет мтс?

а сможет ли после этого система обслуживать долг?

но это все софистика

система и мтс да и все от ефтушенко — это ненадежные активы… перегруженные долгом

если говорить языком трейдинга… мтс сейчас работает с 10 плечом… в случае форсмажора, ну например не возможности прекредитоваться по краткосрочным обязательствам мтс и система могут попасть на маржинкол ( дефолт по обязательствам), или например если сыграет валютный риск… доллар по 120… какая доля валютного риска у системы и мтс… а выручка по большей части рублевая...

есть много рисков и недостаточность собственных средств — это мина замедленного действия

Konstantin, разумеется, это рискованный актив. Но в Системе меньше риска, чем в МТС.

Value, попробуйте подойти к анализу системы не как к промышленной компании а как к финансовой компании или банку со всеми вытекающими… нормативами достаточности капитала, ликвидности и тп

Konstantin, но у банков как раз 10-е плечо в пределах нормы. Я думаю, этот год станет определяющим. Должны начать гасить долг.

Value, да, но даже сбер не торгуе Ся с таким пи на е. По поводу гашения долга, то это невозможно и не нужно. Гашение долга приведет к снижению оборота и прибыли, нужно наращивать капитал… это единственный путь

Konstantin, гашение долга увеличит капитал. =)

Value, это как это?

AVK, Капитал = Активы — Обязательства.

Value, смешно))) учите матчасть. А кредит за счёт чего платиться не из активов ли случаем? Из обязательств не получится)))))))

AVK, из продажи активов. Если активы продаются дороже балансовой стоимости, то капитал растет.

Value, что они такого этакого продадут? Детский мир и то никто не взял как они хотели за дорого)))

Где тут те самые критики?..Ракета прямо. А что начнется, когда дивы платить начнут…

InvisibleInvestor, надули мыльный пузырь и радуются как дети…

Sergey_Sergeevich, пузыря не вижу. 13-14 рублей было бы справедливо на данный момент.

Value, пузырь вижу, 1-1,2 рубля было бы справедливо на данный момент.

Sergey_Sergeevich, обоснуйте.

Value, Зачем писать откровенный бред? Когда Евтушенков сидел под арестом, акция стоила 5 рублей. С чего сейчас она должна стоить 1 рубль??

Begemoth,

Хотя бы из того что под арестом он сидел, потому что от него было что брать… и взяли, а выпустили когда уже ничего не осталось

Konstantin, МТС остался.

Value,

только от МТСа уже ничего не осталось

у него собственного капиталаа 77 лярдов, обязательств на 840 ( в 11 раз больше), если МТС перестанет платить дивы, то на гашения долга ему потребуется 12 лет...

По сути у Системы остался не МТС, а ипотечная квартира( ипотека на МТС) с первым взносом 10%… и еще 10 лет платежей.

Если к МТС еще кто-нибудь притенении выставит на ярд долларов — то компания может обанкротится…

вслед за этим и система и пойдет распродажа степей медсей и сегежей по цене — за сколько возьмут

Konstantin, Вы не правы. Даже если МТС обанкротится, с Системой ничего не случится. И нужно смотреть не на обязательства, а на чистый долг. Чистого долга у МТС на 5 лет гашения вместо дивидендов. Нормальный актив, который стоит денег.

Value,

да?

а что обязательства не входящие в чистый долг не надо оплачивать из денежного потока?

а прикинье сечас система берет в долг ( с мтс) под 8-9%… а не вырастет ли для системы стоимость фондирования если из активов пропадет мтс?

а сможет ли после этого система обслуживать долг?

но это все софистика

система и мтс да и все от ефтушенко — это ненадежные активы… перегруженные долгом

если говорить языком трейдинга… мтс сейчас работает с 10 плечом… в случае форсмажора, ну например не возможности прекредитоваться по краткосрочным обязательствам мтс и система могут попасть на маржинкол ( дефолт по обязательствам), или например если сыграет валютный риск… доллар по 120… какая доля валютного риска у системы и мтс… а выручка по большей части рублевая...

есть много рисков и недостаточность собственных средств — это мина замедленного действия

Konstantin, разумеется, это рискованный актив. Но в Системе меньше риска, чем в МТС.

Value, попробуйте подойти к анализу системы не как к промышленной компании а как к финансовой компании или банку со всеми вытекающими… нормативами достаточности капитала, ликвидности и тп

Konstantin, но у банков как раз 10-е плечо в пределах нормы. Я думаю, этот год станет определяющим. Должны начать гасить долг.

Value, да, но даже сбер не торгуе Ся с таким пи на е. По поводу гашения долга, то это невозможно и не нужно. Гашение долга приведет к снижению оборота и прибыли, нужно наращивать капитал… это единственный путь

Konstantin, гашение долга увеличит капитал. =)

Value, это как это?

AVK, Капитал = Активы — Обязательства.

Value, смешно))) учите матчасть. А кредит за счёт чего платиться не из активов ли случаем? Из обязательств не получится)))))))

Где тут те самые критики?..Ракета прямо. А что начнется, когда дивы платить начнут…

InvisibleInvestor, надули мыльный пузырь и радуются как дети…

Sergey_Sergeevich, пузыря не вижу. 13-14 рублей было бы справедливо на данный момент.

Value, пузырь вижу, 1-1,2 рубля было бы справедливо на данный момент.

Sergey_Sergeevich, обоснуйте.

Value, Зачем писать откровенный бред? Когда Евтушенков сидел под арестом, акция стоила 5 рублей. С чего сейчас она должна стоить 1 рубль??

Begemoth,

Хотя бы из того что под арестом он сидел, потому что от него было что брать… и взяли, а выпустили когда уже ничего не осталось

Konstantin, МТС остался.

Value,

только от МТСа уже ничего не осталось

у него собственного капиталаа 77 лярдов, обязательств на 840 ( в 11 раз больше), если МТС перестанет платить дивы, то на гашения долга ему потребуется 12 лет...

По сути у Системы остался не МТС, а ипотечная квартира( ипотека на МТС) с первым взносом 10%… и еще 10 лет платежей.

Если к МТС еще кто-нибудь притенении выставит на ярд долларов — то компания может обанкротится…

вслед за этим и система и пойдет распродажа степей медсей и сегежей по цене — за сколько возьмут

Konstantin, Вы не правы. Даже если МТС обанкротится, с Системой ничего не случится. И нужно смотреть не на обязательства, а на чистый долг. Чистого долга у МТС на 5 лет гашения вместо дивидендов. Нормальный актив, который стоит денег.

Value,

да?

а что обязательства не входящие в чистый долг не надо оплачивать из денежного потока?

а прикинье сечас система берет в долг ( с мтс) под 8-9%… а не вырастет ли для системы стоимость фондирования если из активов пропадет мтс?

а сможет ли после этого система обслуживать долг?

но это все софистика

система и мтс да и все от ефтушенко — это ненадежные активы… перегруженные долгом

если говорить языком трейдинга… мтс сейчас работает с 10 плечом… в случае форсмажора, ну например не возможности прекредитоваться по краткосрочным обязательствам мтс и система могут попасть на маржинкол ( дефолт по обязательствам), или например если сыграет валютный риск… доллар по 120… какая доля валютного риска у системы и мтс… а выручка по большей части рублевая...

есть много рисков и недостаточность собственных средств — это мина замедленного действия

Konstantin, разумеется, это рискованный актив. Но в Системе меньше риска, чем в МТС.

Value, попробуйте подойти к анализу системы не как к промышленной компании а как к финансовой компании или банку со всеми вытекающими… нормативами достаточности капитала, ликвидности и тп

Konstantin, но у банков как раз 10-е плечо в пределах нормы. Я думаю, этот год станет определяющим. Должны начать гасить долг.

Value, да, но даже сбер не торгуе Ся с таким пи на е. По поводу гашения долга, то это невозможно и не нужно. Гашение долга приведет к снижению оборота и прибыли, нужно наращивать капитал… это единственный путь

Konstantin, гашение долга увеличит капитал. =)

Value, это как это?

Подкупать надо было когда он 7700 стоил. А сейчас надо подпродовать ранее купленное

Прибыль росла ВТБ падал. Прибыль пошла на спад — ВТБ будет почти? Ну а как иначе никчемышей дурить годами)))

Те, кто ушел в отсечку — не прогадали. Дивдоха 8.4%, акции падают всего на 5%

Тимофей Мартынов, это чистая дивдоха или как всегда извилины рулят?

очередная замануха в магазин… идешь в магаз снять деньги а заодно накупаешься на 1000 руб, хотя шел за наличкой в 300руб

Дмитрий C, зачем специально в магазин ходить за снятием налички? Херня какая то? А вот заодно если — то это удобно.

А в каком банке кубышка в 50 мрлд $ лежит?