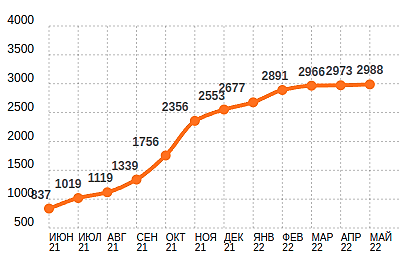

Ставки на полувагоны за май месяц подъехали. Пока падения не наблюдается

Олег Кузьмичев, что, пока держится?

Ставки на полувагоны за май месяц подъехали. Пока падения не наблюдается

Мазепин просит снизить налоги для производителей удобрений

Интересная новость проскочила 5 мая:

«Российские производители минеральных удобрений просят временно снизить ставку НДС с 20 до 10 процентов. Об этом сообщает ТАСС со ссылкой на письмо комиссии РСПП по производству и рынку удобрений ответственным министерствам.

В письме указывается, что экспортная выручка компаний снизилась из-за санкций Запада от 15 до 70 процентов. В связи с переориентацией производителей удобрений на внутренний рынок комиссия просит рассмотреть возможность временного снижения НДС до 10 процентов

Эту идею озвучила комиссия РСПП по производству и рынку удобрений во главе с Дмитрием Мазепиным, владельцем «Уралхима»»

Бедные, бедные производители удобрений.

Вот например динамика их акций за год — дешевый газ по внутренним цена и рекордные цены на удобрения позволили нарастить чистую прибыль в РАЗЫ вместе с дивидендами.

Авто-репост. Читать в блоге >>>

Мазепин просит снизить налоги для производителей удобрений

Интересная новость проскочила 5 мая:

«Российские производители минеральных удобрений просят временно снизить ставку НДС с 20 до 10 процентов. Об этом сообщает ТАСС со ссылкой на письмо комиссии РСПП по производству и рынку удобрений ответственным министерствам.

В письме указывается, что экспортная выручка компаний снизилась из-за санкций Запада от 15 до 70 процентов. В связи с переориентацией производителей удобрений на внутренний рынок комиссия просит рассмотреть возможность временного снижения НДС до 10 процентов

Эту идею озвучила комиссия РСПП по производству и рынку удобрений во главе с Дмитрием Мазепиным, владельцем «Уралхима»»

Бедные, бедные производители удобрений.

Вот например динамика их акций за год — дешевый газ по внутренним цена и рекордные цены на удобрения позволили нарастить чистую прибыль в РАЗЫ вместе с дивидендами.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев,

сколько этот мазепин на своего криворукого сыну в Ф-1 потратил? и теперь требует налоги снизить. чтобы что? чтобы очередные 10 млн. баксов на сыну спустить?

Vlad Kol, да ещё и уралкалий он урвал у миноритариев бесплатно…

Олег Кузьмичев,

ну тогда на его стоны надо ответить так чтобы он решил подарить предприятие государству.

Vlad Kol, там работает система «убытки ваши, прибыль моя»)))

Мазепин просит снизить налоги для производителей удобрений

Интересная новость проскочила 5 мая:

«Российские производители минеральных удобрений просят временно снизить ставку НДС с 20 до 10 процентов. Об этом сообщает ТАСС со ссылкой на письмо комиссии РСПП по производству и рынку удобрений ответственным министерствам.

В письме указывается, что экспортная выручка компаний снизилась из-за санкций Запада от 15 до 70 процентов. В связи с переориентацией производителей удобрений на внутренний рынок комиссия просит рассмотреть возможность временного снижения НДС до 10 процентов

Эту идею озвучила комиссия РСПП по производству и рынку удобрений во главе с Дмитрием Мазепиным, владельцем «Уралхима»»

Бедные, бедные производители удобрений.

Вот например динамика их акций за год — дешевый газ по внутренним цена и рекордные цены на удобрения позволили нарастить чистую прибыль в РАЗЫ вместе с дивидендами.

Авто-репост. Читать в блоге >>>

Мазепин просит снизить налоги для производителей удобрений

Интересная новость проскочила 5 мая:

«Российские производители минеральных удобрений просят временно снизить ставку НДС с 20 до 10 процентов. Об этом сообщает ТАСС со ссылкой на письмо комиссии РСПП по производству и рынку удобрений ответственным министерствам.

В письме указывается, что экспортная выручка компаний снизилась из-за санкций Запада от 15 до 70 процентов. В связи с переориентацией производителей удобрений на внутренний рынок комиссия просит рассмотреть возможность временного снижения НДС до 10 процентов

Эту идею озвучила комиссия РСПП по производству и рынку удобрений во главе с Дмитрием Мазепиным, владельцем «Уралхима»»

Бедные, бедные производители удобрений.

Вот например динамика их акций за год — дешевый газ по внутренним цена и рекордные цены на удобрения позволили нарастить чистую прибыль в РАЗЫ вместе с дивидендами.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев,

сколько этот мазепин на своего криворукого сыну в Ф-1 потратил? и теперь требует налоги снизить. чтобы что? чтобы очередные 10 млн. баксов на сыну спустить?

Vlad Kol, да ещё и уралкалий он урвал у миноритариев бесплатно…

Мазепин просит снизить налоги для производителей удобрений

Интересная новость проскочила 5 мая:

«Российские производители минеральных удобрений просят временно снизить ставку НДС с 20 до 10 процентов. Об этом сообщает ТАСС со ссылкой на письмо комиссии РСПП по производству и рынку удобрений ответственным министерствам.

В письме указывается, что экспортная выручка компаний снизилась из-за санкций Запада от 15 до 70 процентов. В связи с переориентацией производителей удобрений на внутренний рынок комиссия просит рассмотреть возможность временного снижения НДС до 10 процентов

Эту идею озвучила комиссия РСПП по производству и рынку удобрений во главе с Дмитрием Мазепиным, владельцем «Уралхима»»

Бедные, бедные производители удобрений.

Вот например динамика их акций за год — дешевый газ по внутренним цена и рекордные цены на удобрения позволили нарастить чистую прибыль в РАЗЫ вместе с дивидендами.

Авто-репост. Читать в блоге >>>

«Казна пуста, милорд», вот и пополняют, как могут. На операционную деятельность НМТП это уже никак не влияет. Собственно, как и сами Магомедовы после «вежливой посадки в Лифортово» в 2018…

Василий Баранов, на ДВМП влияют конечно, интересно когда у них пакетик отожмут )

Олег Кузьмичев, пардон, как влияет?

Тимофей Мартынов, часть ДВМП все еще принадлежит Магомедову, да и у него есть долг перед ДВМП в миллиардик баксов. Последний актив.

А влияет так, что видимо скоро отожмут его долю в ДВМП, если удастся отжать деньги от продажи НМТП))

Думаю, на акции новость никакого влияния оказывать не должна. Речь идет о деньгах, которые уже никакого отношения к НМТП не имеют. Эти деньги были получены подконтрольной Магомедовым конторой за проданный пакет и лежали мертвым грузом на счетах в Сбере. Сейчас их просто предлагают конфисковать:)

Тимофей Мартынов,

Олег Кузьмичев, откуда стата?

Тимофей Мартынов, сам собираю по еженедельным данным блумберга

«Казна пуста, милорд», вот и пополняют, как могут. На операционную деятельность НМТП это уже никак не влияет. Собственно, как и сами Магомедовы после «вежливой посадки в Лифортово» в 2018…

Василий Баранов, на ДВМП влияют конечно, интересно когда у них пакетик отожмут )

Думаю, на акции новость никакого влияния оказывать не должна. Речь идет о деньгах, которые уже никакого отношения к НМТП не имеют. Эти деньги были получены подконтрольной Магомедовым конторой за проданный пакет и лежали мертвым грузом на счетах в Сбере. Сейчас их просто предлагают конфисковать:)

Тимофей Мартынов,

🔥❗️ДОБАВЛЕНО: Стоимость чистых активов ПАО «Газпром» на 31 марта 2022 года составляет 17 843 585 478 тыс.руб.

Стоимость чистых активов ПАО «Газпром»* на 31 декабря 2021 года* составляет 13 559 936 137 тыс.руб.

❗️Разница за 1 квартал 2022г. = 4,28 трлн.р.

— Федресурс

fedresurs.ru/sfactmessage/FF2E6E20D7554CB4BB6E7383D537A863

Тимофей Мартынов, кто скажет что это значит?

Тимофей Мартынов, похоже что заработали 4.3 трлн в 1 квартале с учетом переоценок… хотя по идее изза СП-2 должны быть наоборот списания )

Олег Кузьмичев, это много или мало?😁

Тимофей Мартынов, дофига))

Олег Кузьмичев, думаю, в этом нет сюрприза большого. Интересно что будет к концу этого года и в следующем году например. А по одному кварталу ты ж не будешь компанию оценивать всю

Тимофей Мартынов, у меня был ориентир по ЧП за 1 кв. около 3 трлн.р., например

Кирилл, откуда столько, если не секрет? дивы Газпромнефти перекрывает переоценка акций (180 млрд), само ядро разве могло столько заработать? Цены хоть и 700-900 долларов, но и объемы экспорта в Европу же упали (в январе почти в полтора раз например).

Олег Кузьмичев, кстати у Spydell в телеграмм канале была отчлиная статистика и по ценам и снижению поставок. если порыться можно найти. очень интересно

Кирилл, посмотрел, на 30% снижение объема, средняя цена 800 баксов. он ждет 29.2 млрд баксов выручки в 1 квартале от трубопроводного газа, это где-то 2.4 трлн рублей получается. Что-то еще Китай с Турцией и СПГ добавит (с сахалина дивы в 400 млрд качнули вроде).

2 с чем-то должно выйти по РСБУ, будем надеяться, что 2.9))

🔥❗️ДОБАВЛЕНО: Стоимость чистых активов ПАО «Газпром» на 31 марта 2022 года составляет 17 843 585 478 тыс.руб.

Стоимость чистых активов ПАО «Газпром»* на 31 декабря 2021 года* составляет 13 559 936 137 тыс.руб.

❗️Разница за 1 квартал 2022г. = 4,28 трлн.р.

— Федресурс

fedresurs.ru/sfactmessage/FF2E6E20D7554CB4BB6E7383D537A863

Тимофей Мартынов, кто скажет что это значит?

Тимофей Мартынов, похоже что заработали 4.3 трлн в 1 квартале с учетом переоценок… хотя по идее изза СП-2 должны быть наоборот списания )

Олег Кузьмичев, это много или мало?😁

Тимофей Мартынов, дофига))

Олег Кузьмичев, думаю, в этом нет сюрприза большого. Интересно что будет к концу этого года и в следующем году например. А по одному кварталу ты ж не будешь компанию оценивать всю

Тимофей Мартынов, у меня был ориентир по ЧП за 1 кв. около 3 трлн.р., например

Кирилл, откуда столько, если не секрет? дивы Газпромнефти перекрывает переоценка акций (180 млрд), само ядро разве могло столько заработать? Цены хоть и 700-900 долларов, но и объемы экспорта в Европу же упали (в январе почти в полтора раз например).

🔥❗️ДОБАВЛЕНО: Стоимость чистых активов ПАО «Газпром» на 31 марта 2022 года составляет 17 843 585 478 тыс.руб.

Стоимость чистых активов ПАО «Газпром»* на 31 декабря 2021 года* составляет 13 559 936 137 тыс.руб.

❗️Разница за 1 квартал 2022г. = 4,28 трлн.р.

— Федресурс

fedresurs.ru/sfactmessage/FF2E6E20D7554CB4BB6E7383D537A863

Тимофей Мартынов, кто скажет что это значит?

Тимофей Мартынов, похоже что заработали 4.3 трлн в 1 квартале с учетом переоценок… хотя по идее изза СП-2 должны быть наоборот списания )

Олег Кузьмичев, это много или мало?😁

Тимофей Мартынов, дофига))

Олег Кузьмичев, думаю, в этом нет сюрприза большого. Интересно что будет к концу этого года и в следующем году например. А по одному кварталу ты ж не будешь компанию оценивать всю

Тимофей Мартынов, у меня был ориентир по ЧП за 1 кв. около 3 трлн.р., например

Кирилл, откуда столько, если не секрет? дивы Газпромнефти перекрывает переоценка акций (180 млрд), само ядро разве могло столько заработать? Цены хоть и 700-900 долларов, но и объемы экспорта в Европу же упали (в январе почти в полтора раз например).

🔥❗️ДОБАВЛЕНО: Стоимость чистых активов ПАО «Газпром» на 31 марта 2022 года составляет 17 843 585 478 тыс.руб.

Стоимость чистых активов ПАО «Газпром»* на 31 декабря 2021 года* составляет 13 559 936 137 тыс.руб.

❗️Разница за 1 квартал 2022г. = 4,28 трлн.р.

— Федресурс

fedresurs.ru/sfactmessage/FF2E6E20D7554CB4BB6E7383D537A863

Тимофей Мартынов, кто скажет что это значит?

Тимофей Мартынов, похоже что заработали 4.3 трлн в 1 квартале с учетом переоценок… хотя по идее изза СП-2 должны быть наоборот списания )

Олег Кузьмичев, это много или мало?😁

Тимофей Мартынов, дофига))

🔥❗️ДОБАВЛЕНО: Стоимость чистых активов ПАО «Газпром» на 31 марта 2022 года составляет 17 843 585 478 тыс.руб.

Стоимость чистых активов ПАО «Газпром»* на 31 декабря 2021 года* составляет 13 559 936 137 тыс.руб.

❗️Разница за 1 квартал 2022г. = 4,28 трлн.р.

— Федресурс

fedresurs.ru/sfactmessage/FF2E6E20D7554CB4BB6E7383D537A863

Тимофей Мартынов, кто скажет что это значит?

Тимофей Мартынов, похоже что заработали 4.3 трлн в 1 квартале с учетом переоценок… хотя по идее изза СП-2 должны быть наоборот списания )

еще и европейские НПЗ расплатиться не могут скорее всего в т.ч. и дочерние общества Лукойла в Италии, Румынии, Нидерландах и Болгарии. Прибыль есть, а денег нет.

Тинькофф: он такой один, но почём?

Акции Тинькофф падают в бездну — Причины:

👉 летят вниз вместе с остальными публичными банками (Сбер, ВТБ и др);

👉 из-за политических высказываний мажоритария против СВО и публичного порицания Армии России;

👉 из-за возможной продажи мажоритария своего пакета в ближайшее время;

👉 из-за ухода топ менеджмента (Оливер Хьюз и другие) вместе с командой для развития банка в ЮВА.

Давайте разбираться.

График недельный, акции рухнули в 4 раза с момента пика (8025 рублей). Фактически вернулись в доковидные времена — 2 года невероятных усилий, роста прибыли и капитала коту под хвост.

Авто-репост. Читать в блоге >>>

Инвест идея: как купить золото «в земле» по рублевым ценам до девальвации 2022 года

Во время кризиса 2014 россияне покупали телевизоры, в 2020 гречку и туалетную бумагу, а в 2022 недвижимость, автомобили и золото — о последнем и поговорим.

9 мар 2022 — Президент России подписал закон об отмене НДС на инвестиционное золото для физических лиц. После этого начался ажиотажный спрос на золото у населения, дабы спасти свои рублевые и долларовые накопления от инфляции.

Спрос со стороны населения стал таким высоким, что 15 марта 2022 ЦБ перестал покупать золото у кредитных организаций.

Каким образом физическое лицо может купить физическое золото на примере Сбербанка? (источник https://www.sberbank.ru/ru/person/investments/values/metall?tab=archive)

👉 Купить слиток золота 1 грамм — 7469 рублей (если продавать назад, то 6750 руб, спред 10%!)

👉 Купить инвестиционную монету (Победоносец 3.11г) — 27720 рублей. Получается 8919 рублей за 1 грамм золота

Авто-репост. Читать в блоге >>>

Сбудутся ли мечты акционеров Газпрома?Олег Кузьмичев, на мой взгляд текущая спот цена газа на хабах

Про ралли в мировых ценах на газ и высоких дивдендах Газпрома через полгода знают уже все, но быстренько повторим:

1. Цены на газ в Европе чувствуют себя неплохо (в рублях график интереснее, чем в долларах)

2. Ситуация по запасам хуже некуда, такого не было никогда. Судя по слухам осенью отмаржинколили Тимченко (газ по 2000 баксов), в декабре Uniper (газ по 1500 баксов), но цена ниже 900 что-то никак не уходит

Авто-репост. Читать в блоге >>>

Главная суть отчета МСФО:

👉 FCF выходит к 200 млрд (снизили прогноз по капзатратам на 30 млрд в 2021 году, особо некуда тратить видимо);

👉 по дивам скорее всего выйдет 12-13 тысяч на акцию через полгода;

👉 Выручка вырастет на 6-7% в след. году (повышают тариф + рост обьемов прокачки).

для роста акций нужны долгожданные:

👉 сплит акций, чтобы маленькие инвесторы смогли купить (141000 за 1 акцию не у всех есть, тем более для диверсифицированного портфеля)

👉 обещанный байбек на 10% АК.

Когда это будет? Сплит обещали в 2022 году, про байбек заглохли с 2020 и ни слова...

Риски:

👉 технологические авариии аля дружба

👉 снижение спроса на нефть аля COVID-19 или новый штамм

👉 Сечин через пару лет оставит пустой трубу ВСТО (возможны крупные списания через пару лет, если не найдут чем заполнить)

👉 ESG повестка, через 10 лет возможно компании будет нечего качать — если Европа перестанет покупать нефть. Спасут порты НМТП — индусы, китайцы и прочие жители Африки с бензиновых авто не скоро еще слезут…