Квартал не очень удачный, заработали 20 млрд. против 27 прошлогодних. Но за счет более успешного 1 квартала картинка по полугодию выглядит прилично: на 9% выросла выручка, на 7% себестоимость, чистая прибыль подросла на 6%, на акцию заработано 256 рублей.

Дебиторка по поставкам нефти группе компаний подросла с 124 до 143 млрд за полгода. Плюс порядка 8 млрд выдано займами. На счетах 33 млрд, из которых 27 – долг по дивидендам.

Таким образом, Роснефть продолжает невозбранно пользоваться деньгами Башнефти, забирает нефть и нефтепродукты и не спешит рассчитываться.

комментарии Александр Е на форуме

-

Не совсем понятно, как при долге 45 млрд и прибыли около 5 млрд, платят дивы.

И что там с киви банком? В прошлом году всё было очень плохо

Eugene, нету такого долга. Чистый долг отрицательный, кэша дофига.

Киви банк вместе с Точкой показывают, насколько понимаю. В безубыток вышел.Александр Е,

я выкладку по дивам дал не для сидельцев в акции, а для тех кто подумывает о покупках в данный момент.

у меня тоже Сургутнефтегаз преф еще по 15 руб куплен ))) и шо?

Марэк, да, сейчас дорого уже покупать, откатится ещё.Дивы Киви $0,28 в квартал.

$0,28 * 4 = $1,12.

$1,12 * 65 руб.сред = 73 руб/год.

(73 руб * 87): 1500 руб текущая = чистая див. доходность за год 4,23%.

Если откровенно — то слабенько.

Марэк, у меня средняя без сегодняшней покупки в районе 900, дивдоха в районе 8%, через год думаю будет больше 10%рост тянут амеры, как амеры накренятся, так и киви сложится в 2 раза

Маска, тогда дивдоходность будет под 10% с перспективой 15% через год и так далее, я треть депо сюда размещу.Отличная акция, отличный отчет, дивиденды выплатили

Нет, все сидят, Алросу обсуждают))

Тимофей Мартынов, менее 2 процентов дивиденд, это отличная акция?

Дмитрий Вебсмит, это квартальный дивиденд у акции роста, отличная тема (ср. Яндекс).- Добрал немного, что сдавал по 1400. Предполагаю, что с таким отчётом бумага с таким отчётом обязана дотянуться до 1500.

- Очередной мегакрутой отчёт.

Точка наконец вышла в плюс, это круто.

Убыток по Совести сокращается: 435 млн против прошлогодних 702. Может, такими темпами через 2-3 квартала тоже выйдет в плюс.

По Рокетбанку убыток полмиллиарда. Хорошая (возможно) новость по нему — сообразили, что он не вписывается в экосистему и решили его продать.

Учитывая все эти минусы, итоговые результаты можно считать очень крутыми. Выручка подросла на 23%, чистая прибыль на 125%!!! На бумагу заработали 32 рубля чистой прибыли, 18 выдадут в качестве дивидендов. Подтвердили намерение платить весь свободный кэш ежеквартальными дивидендами.

Обновили таргеты по 2019 году: рост чистой прибыли ждут в 50%.

Как видим, уход прежнего финансового директора никак не сказался, результаты отличные, как и перспективы.

Ну и последний вопрос: где, черт возьми, бабло? )

Кто торчит на 20 ярдов? Роснефть? Где это официально отражено?

Почему не платит? Почему наращивает ?

Какие риски для инвесторов это порождает ?

У меня к вам всё… ))

Евдокимов Сергей, Роснефть. Отражено в отчетности, раздел про операции со связанными сторонами. Не платит, потому что любит пользоваться заёмными деньгами. Почему наращивает — ХЗ. См мой разбор smart-lab.ru/blog/551256.php.

Риски простые — нерыночность отношений, захотят перестать платить дивы — зажмут прибыль и перестанут. Но я оцениваю этот риск как незначительный, тут сумма не сильно большая.

Александр Е, про связанные стороны читал. Жидко весьма.

Что там сказано, кому принадлежит дебиторка ?

1. неким «прочим обществам»

2. обществам, входяшим в группу ПАО «Роснефть»

3. Негосудартвенным пенсионным фондам

Кому конкретно и сколько — известно нам не будет. Разве что гадать.

Про риск.

1. Мы доподлинно не знаем кому конкретно принадлежит дебиторка.

2. Дебиторку на законном основании можно с легкостью признать невозвратной и списывать за счет прибыли.

Что получим на выходе — думаю, понятно.

Вероятность? — вопрос.

P/S/ За ссылочку спасибо. Но она не работает )

Евдокимов Сергей, smart-lab.ru/blog/551256.php

Из ЕЖО текущая дебиторка:

Дебиторы, на долю которых приходится не менее 10% от общей суммы дебиторской задолженности:

Полное наименование: Публичное акционерное общество «Нефтяная компания «Роснефть»

Сокращенное наименование: ПАО «НК «Роснефть»

Место нахождения: Российская Федерация, город Москва

ИНН: 7706107510

ОГРН: 1027700043502

Сумма дебиторской задолженности: 20 028 719 688,61 руб.

Ну и последний вопрос: где, черт возьми, бабло? )

Кто торчит на 20 ярдов? Роснефть? Где это официально отражено?

Почему не платит? Почему наращивает ?

Какие риски для инвесторов это порождает ?

У меня к вам всё… ))

Евдокимов Сергей, Роснефть. Отражено в отчетности, раздел про операции со связанными сторонами. Не платит, потому что любит пользоваться заёмными деньгами. Почему наращивает — ХЗ. См мой разбор smart-lab.ru/blog/551256.php.

Риски простые — нерыночность отношений, захотят перестать платить дивы — зажмут прибыль и перестанут. Но я оцениваю этот риск как незначительный, тут сумма не сильно большая.Скажите, кто знает.

1. Что такое «базовая» прибыль? Чем она отличается от чистой ?

2. При расчете прибыли на акцию префы почему-то не учитываются. Так всегда? Или кто как пожелает ?

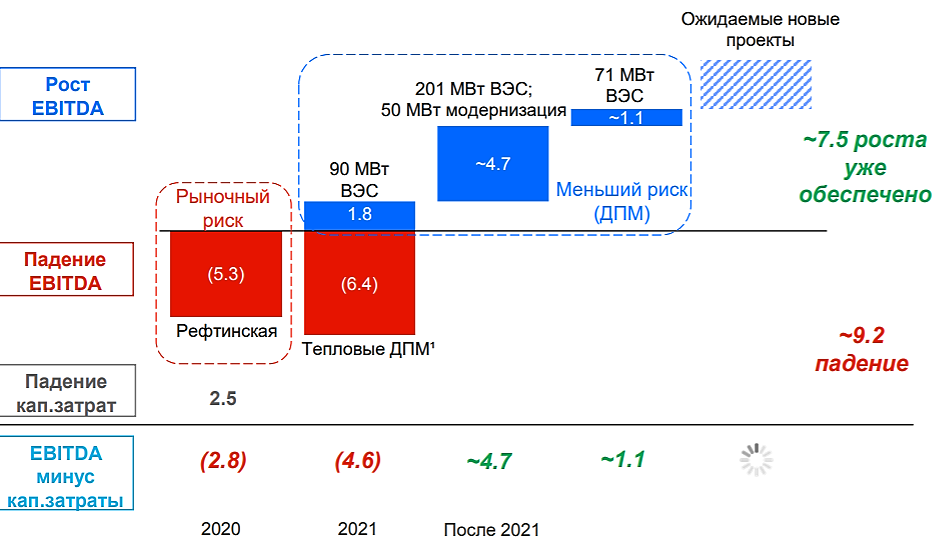

Евдокимов Сергей, базовая — видимо = чистая за вычетом дивов на префы по уставу. Энел утверждает, что у ветряков цены на мощности сильно выше, чем у ГРЭС (в десять раз больше обычных не ДПМ). Думаю, это несложно проверить.

Энел утверждает, что у ветряков цены на мощности сильно выше, чем у ГРЭС (в десять раз больше обычных не ДПМ). Думаю, это несложно проверить.

Но это всё оооочень долгая история, к 2024 хорошо бы выйти на текущий уровень ебитды, рубля 2 думаю будет стоить к этому времени при прочих равных (если конкуренция не усилится, экономика РФ не разрушится и тп и тд).

Поправьте, пожалуйста, если не прав.

По дивидендной политике на выплату идет не менее 50% чистой прибыли по МСФО.

МСФО пока нет, есть РСБУ. По отчету чистая прибыль за полгода 2019 1915737 тыс. руб.

50% от этого будет 957868500 руб.

Акций всего 87430485711.

Итого на акцию 0,011 руб по итогам первого полугодия.

На данный момент цена акции 0,17 руб.

ДД 6,47%?

jimmy666z, не менее 50% от ЧП с корректировками. Из чистой прибыли надо убрать перечисления на инвестиции и переоценку акций, которыми владеет Урал (Ленэнерго ЕМНИП). Есть мм. Только он не поддерживает ликвидность, а заливает бумагу в нужный момент.

Есть мм. Только он не поддерживает ликвидность, а заливает бумагу в нужный момент.

www.forbes.ru/kompanii/infrastruktura/245801-afera-na-60-mlrd-rublei-kak-rukhnul-krupneishii-v-rossii-chastnyi-pro

Pinkin, познавательно.

Ради укрепления своего имиджа в регионах «Энергострим» купил и начал финансировать брянский футбольный клуб «Динамо» (потрачено более 400 млн рублей) и пензенский хоккейный клуб «Дизель» (более 35 млн рублей).

и

ТНС спонсирует футбольные клубы Ростова, Воронежа и хоккей.

--

Не скупились и на управленческие расходы. Так, в 2011 году «Ивэнергосбыт» заплатил «Энергостриму» как управляющей компании 207,6 млн рублей, оставшись в итоге с 1000 рублями чистого убытка. А директору «Волгоградэнергосбыта» Александру Машинцеву пришлось уйти с должности, после того как он отказался принимать работы «Энергострима» по договору на управление стоимостью 150 млн рублей, одобренному советом директоров. «Управленческая деятельность «Энергострима» чего-то стоит, на 90% меньше, чем с нас требовали»

и

В 2012 году топ-менеджеры «ТНС Энерго Нижний Новгород» заключили с головной компанией «ТНС Энерго» договор о передаче полномочий единоличного исполнительного органа в целях «получения необоснованной налоговой выгоды», говорится в сообщении СК. Размер неуплаченных «ТНС Энерго Нижний Новгород» в 2014–2016 годах налогов в СК оценили более чем в 1 млрд руб. В офисных помещениях «ТНС Энерго» и «ТНС Энерго Нижний Новгород» и «по месту проживания фигурантов» проходят обыски, сообщил Следственный комитет.

--

Ну и вишенка на торт

21 марта 2012г. МВД России было возбуждено уголовное дело по ст.179. по факту шантажа руководства Холдинга ЭНЕРГОСТРИМ со стороны группы псевдо-миноров, действующих в интересах Дмитрия Аржанова

Сегодня подал брокеру поручение на выкуп по оферте всей своей позиции, 500 акций. Завтра последний день приёма заявлений. Кто-нибудь, как я, подал?

Медведи, вешайтесь, через неделю ваши шорты принудительно закроют по 5800. А я по ней продам фьючик на 50% позы к выкупу (потому, что уйдёт по 5450 только половина).

Электромонтёр, откуда столько бабла?

Одна тут отдыхаешь?,

МРСК ЦП 17->33, МРСК Волги 7->12, ЛенэнергоПреф 52->96, ЛенэнергоПреф 90->114+дивы 9.6р, СбербанкПреф 158->206 с 1 плечом. Всё это было исполнено на все-все деньги, которые у меня были — копил на вкладах перед этим 3года.

Только это не бабло, а копейки. Любой, кто торгует больше 3-х лет, столько имеет.

Электромонтёр, хорош фантазировать, над твоими супер-трейдами до сих пор на МФД смеются. Там ребята тёртые сидят, лапша на уши не навешивается и тебе пришлось ретироваться назад на Смартлаб.

Я за тобой не слежу, но из того что попадалось на глаза, всё было в минус или около нулей. В Сбере слив после хаёв просидел, из Волги выходил после резкого обвала.

С какой целью ты заливаешь, на околорынок собрался?

Ватник, я рад, что ты так думаешь (серьёзно). Мне не нужны в интернет-форумах почёт и уважение (они ничего не значат в реальной жизни). И светиться в реале я никогда не буду.

Смарт и мфд для меня просто площадки для общения с теми, кто тем же самым занимается (на работе у всех остальных кредиты и проблемы, либо квартиры под сдачу).

Здесь по реакции можно настрой толпы промониторить (это улучшает точность прогнозировния).

Про выкуп Лукойла я написал, так как хочу прикинуть коэффициент. Мне казалось — это очень «попсовая» тема, лёгкие 7% за 20 дней (я купил под него 4 дня назад по 5090, уйдёт по 5450, и меня очень удивляет, почему все слепые). Но здесь об участии никто не отписался. На мфд тоже все про 6000 поют, а сами шортят. У брокера я был с заявлением первый, они тоже не в курсе про параметры выкупа. Создаётся впечатление, что я один на рынке работаю, а остальные играют. С.ка, деньги же под ногами лежат, только наклонись и подбери.

Электромонтёр, откуда такая уверенность про легкое бабло? Твои акции сейчас заблокированы, если акция пойдет вниз, то с невыкупленными акциями станешь ждуном-инвестором на неопределенный срок. ( Я половину отдал на выкуп).

not iron яй-цы,

А что, фьючик продать не судьба? Я оцениваю долю выкупа от 25 до 50%. Значит, на 50% позы надо продать фьюч (для гарантированной прибыли). Пока не продал, но выше 5400 наверно так и сделаю (жду, что медведям на следующей неделе яйца прищемят на отсутствии бумаг, которые теперь заблокированы до 19 августа).

Дальше буду наблюдать. Если зальют ниже 5100 — откуплю всю позу (и ту что на выкуп уйдёт), так то Лукойлу ещё новый байбек предстоит, на нём к 6000 уйдём через год.

Электромонтёр, что-то не сработала идея. Какой крайний срок для покупки облигаций под выплату купона? Если покупать ОФЗ с датой купона 15.08, то можно ли купить 14.08 (с учётом режима Т+1) или надо владеть уже 13.08?

Какой крайний срок для покупки облигаций под выплату купона? Если покупать ОФЗ с датой купона 15.08, то можно ли купить 14.08 (с учётом режима Т+1) или надо владеть уже 13.08?

Какой крайний срок для покупки облигаций под выплату купона?Если покупать ОФЗ с датой купона 15.08, то можно ли купить 14.08 (с учётом режима Т+1) или надо владеть уже 13.08?

Авто-репост. Читать в блоге >>> Мда. ФСК там без предводителя угасает, а он тут севку пиарит, чемоданом обзывается, странно всё это

Мда. ФСК там без предводителя угасает, а он тут севку пиарит, чемоданом обзывается, странно всё это

Чтобы купить акции, выберите надежного брокера: