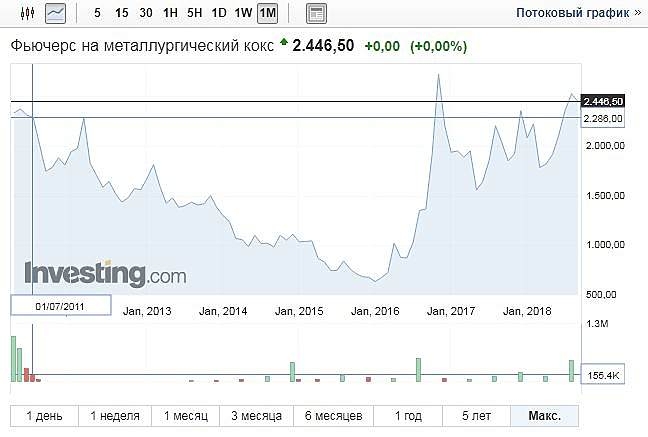

Атон по Распадской:

Прогнозы по коксующемуся углю улучшились, и Распадская вернулась на радары

инвесторов, несмотря на относительно низкую ликвидность (всего $2 млн/день). Мы

столкнулись со стандартными вопросами по компании, однако прогноз по дивидендам

и вероятность выкупа (перед перестановками в угольном дивизионе на уровне Evraz)

на данный момент являются всего лишь слухами и спекуляциями.

Тимофей Мартынов, лично мне довольно странно слышать про улучшение прогнозов, когда китаёзы с америкосами воюют, когда их рынок сыпется (амеровский на очереди) и кокс на максимумах находится...