25 августа 2011, 13:06

Учимся торговать опционами. Анализируем улыбку волатильности

Сегодня я хочу обратить ваше внимание на изменения, произошедшие на днях в улыбке волатильности.

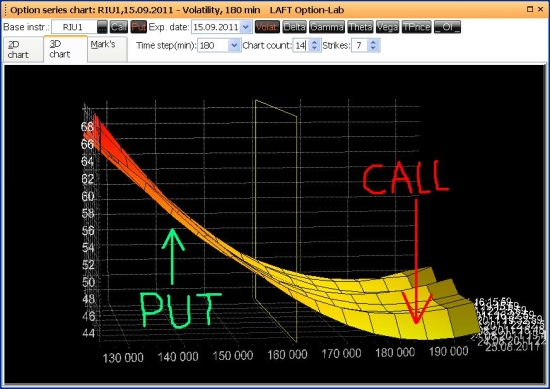

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

Посмотрим, что происходит в левой (put-овой) части:

Используя ту же логику, получаем, что 145 и 150 путы покупают, 155 и 160 — продают.

Теперь обратим наши взоры на базовый актив и его волатильность:

Во-первых, заметим, что открытый интерес рос на последнем падении рынка, и остановился (начал слегка нижаться), когда рынок стал консолидироваться. Т.е., ничего криминально в OI не видим.

Во-вторых, заметна дивиргенция в динамиках фьюча и индекса волатильности — при обновлении фьючем минимумов — индекс «страха» свои хаи не обновлял.

Основные выводы:

1. Опционщики продают опционы в деньгах, покупают вне денег.

2. Опционы колл подешевели в волатильностях сильнее путов, это и вызвало наклон улыбки.

3. Есть дивиргенция RIU1 — RTSVX, т.е. рынок настроен расти или постоять. Причем участники предполагают плавный рост — иначе бы коллы вне денег не подешевели.

P/S Жду комментов, особенно по наклону улыбки. Важно разобраться когда такое обычно происходит и к чему приводит.

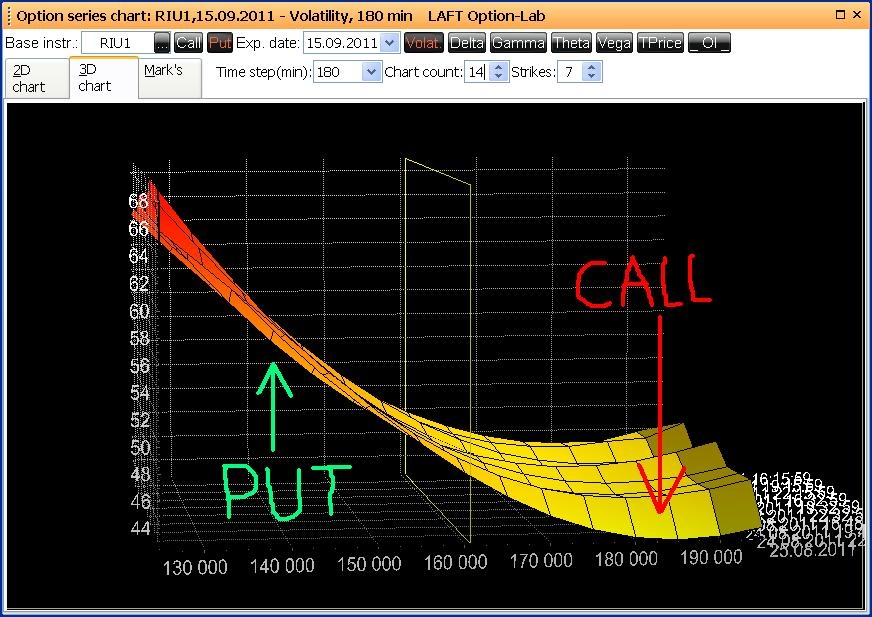

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

Посмотрим, что происходит в левой (put-овой) части:

Используя ту же логику, получаем, что 145 и 150 путы покупают, 155 и 160 — продают.

Теперь обратим наши взоры на базовый актив и его волатильность:

Во-первых, заметим, что открытый интерес рос на последнем падении рынка, и остановился (начал слегка нижаться), когда рынок стал консолидироваться. Т.е., ничего криминально в OI не видим.

Во-вторых, заметна дивиргенция в динамиках фьюча и индекса волатильности — при обновлении фьючем минимумов — индекс «страха» свои хаи не обновлял.

Основные выводы:

1. Опционщики продают опционы в деньгах, покупают вне денег.

2. Опционы колл подешевели в волатильностях сильнее путов, это и вызвало наклон улыбки.

3. Есть дивиргенция RIU1 — RTSVX, т.е. рынок настроен расти или постоять. Причем участники предполагают плавный рост — иначе бы коллы вне денег не подешевели.

P/S Жду комментов, особенно по наклону улыбки. Важно разобраться когда такое обычно происходит и к чему приводит.

Читайте на SMART-LAB:

Календарь первички ВДО и розничных облигаций (ДиректЛизинг, YTM 27,45% | БИЗНЕС АЛЬЯНС, YTM 26,22% | РДВ Технолоджи, YTM 26,92% | ТЛК, YTM 26,83%)

🔵 Сегодня, 27 марта, стартует новое размещение облигаций ООО ДиректЛизинг ( BB(RU) , 200 млн руб., ставка купона 24,5%, YTM 27,45%, дюрация 1,75 года). Интервью с эмитентом YOUTUBE |...

09:06

РосДорБанк: уверенное начало года в консервативном сценарии

После технической паузы января, РосДорБанк демонстрирует сверхплановую активность в достижении основных финансовых показателей. Прибыль банка составила 128,7 млн. руб. (+253% к 01.03.25)...

26.03.2026

Скоро поговорим в эфире Радио РБК

Друзья, привет! 💬 До публикации финансовых результатов по МСФО за 2025 год остается несколько недель, поэтому мы продолжаем вести открытую коммуникацию с рынком. ⚡️ Скоро наш финансовый директор...

26.03.2026

Демиург Иллюзий, по доходности ЕТ давно обогнал минфин и все остальных на два корпуса. Так что минфин евротрансу не конкурент давно. По надежности тоже если сравнивать. Прибыли у минфина нет. Актив...

#BRENT - Образовались крупные заявки на продажу Авто-репост. Читать в блоге >>>

Глава Автоваза Максим Соколов в беседе с корреспондентом заявил о доминирующем положении Автоваза, затем сел в Мерседес и уехал Глава Автоваза Максим Соколов в беседе с корреспондентом заявил о домини...

LudoMan,

Это нормальная практика;)) сначала набрали облиг в долг и много, потом позвали шлюх с блэкджеком;) потом протрезвели и поняли платить нечем, надо проводить рестракт. И сняли ролик.

Ща...

9:50

Heinrich von Baur, лошара ты вышел за 6 дней до сделки, теперь не успеешь запрыгнуть 🤣

Alex666, трубу отжимают бесплатно, что бы не запускать потом и не терять рынок либо как марковкой перед носом у властей водить мол вы поленитесь, а мы откроем вентиль и т.д

Илья,

03.04.2026

35 лет компании «Диасофт»

Встречают«На Дне»

Из-за конфликта на Ближнем Востоке продажи туров на майские праздники сниизилсь на 30-40% относительно февраля — данные Ассоциации туроператоров По данным Ассоциации туроператоров, в марте продажи тур...

X5 Group: рост оборота при давлении на маржу Финансовые результаты за 2025 год отражают устойчивое масштабирование бизнеса на фоне инфляции и изменения потребительского поведения.

Ключевые факты ...

но все таки хотелось бы выводы, более конкретные видеть, прогноз исходя их сложившейся ситуации и рекомендуемые действия на опционах