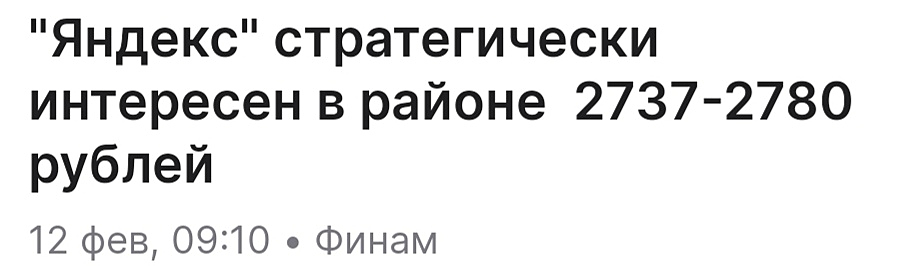

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийи как нас кинут или не кинут

гражданин планеты Земля, не кинут ни при каких условиях.

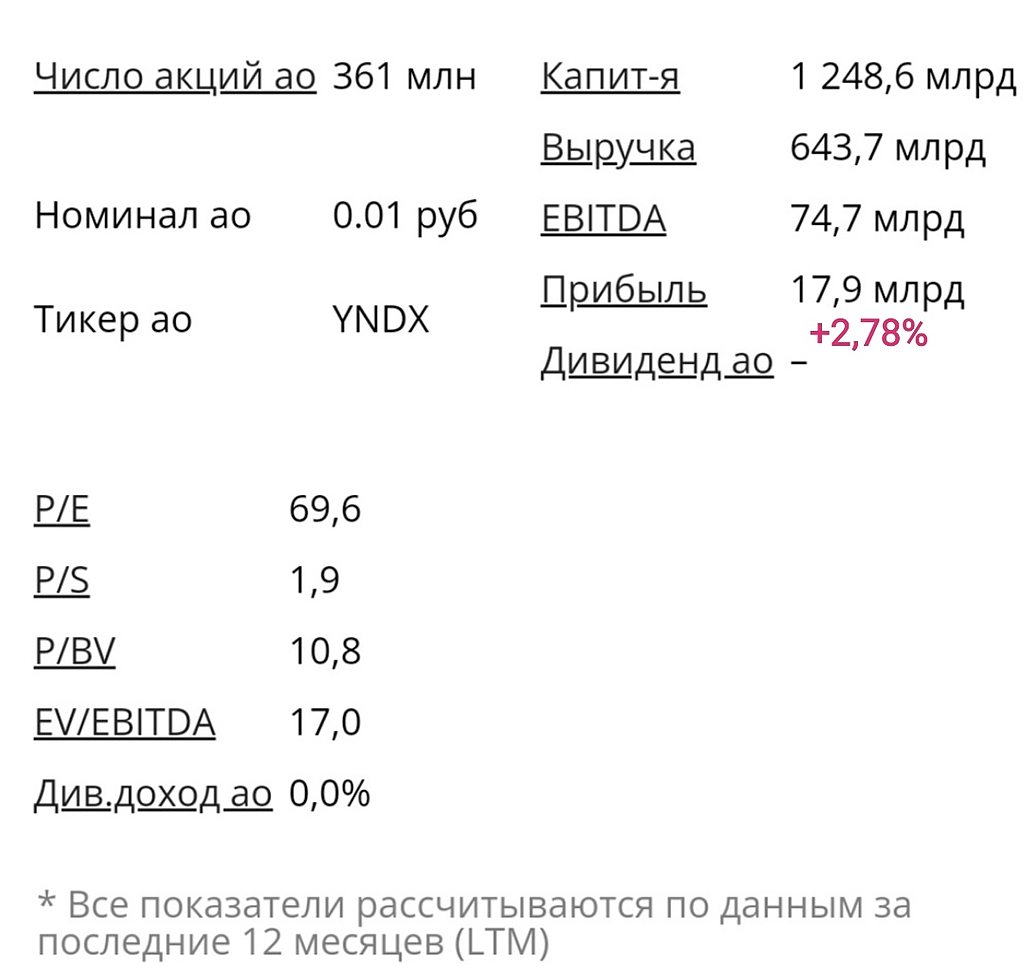

| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 506,7 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 55,0 |

| P/S | 1,9 |

| P/BV | 12,0 |

| EV/EBITDA | 16,0 |

| Див.доход ао | 0,0% |

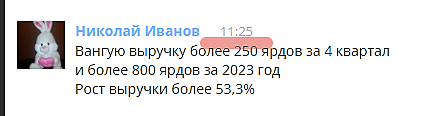

Николай Иванов, понятно и буртчку, что Яндекс норм компания, вопрос в том, чем мы владеем и как нас кинут или не кинут.

Big Swinging Dick,

67 млрд рублей выручки за 2023 — сегмент ПЛЮС. (рост + 110% к 2022 году) .

делим на 12 месяцев и на 350 рублей за подпис...

Big Swinging Dick,

67 млрд рублей выручки за 2023 — сегмент ПЛЮС. (рост + 110% к 2022 году) .

делим на 12 месяцев и на 350 рублей за подпис...

Vycheslav Popov, наверное, где-то в недрах отчёта они должны это всё указывать.

Big Swinging Dick, при желании можно и семейную подписку посчитать, где по цене одного можно в 6 сидеть.

Интересно, а они триальных подписчиков тоже тут учитывают, потому что мне уже раз 10 предлагали подписаться на пробный период, я конечно же ...

Александр Боряев,

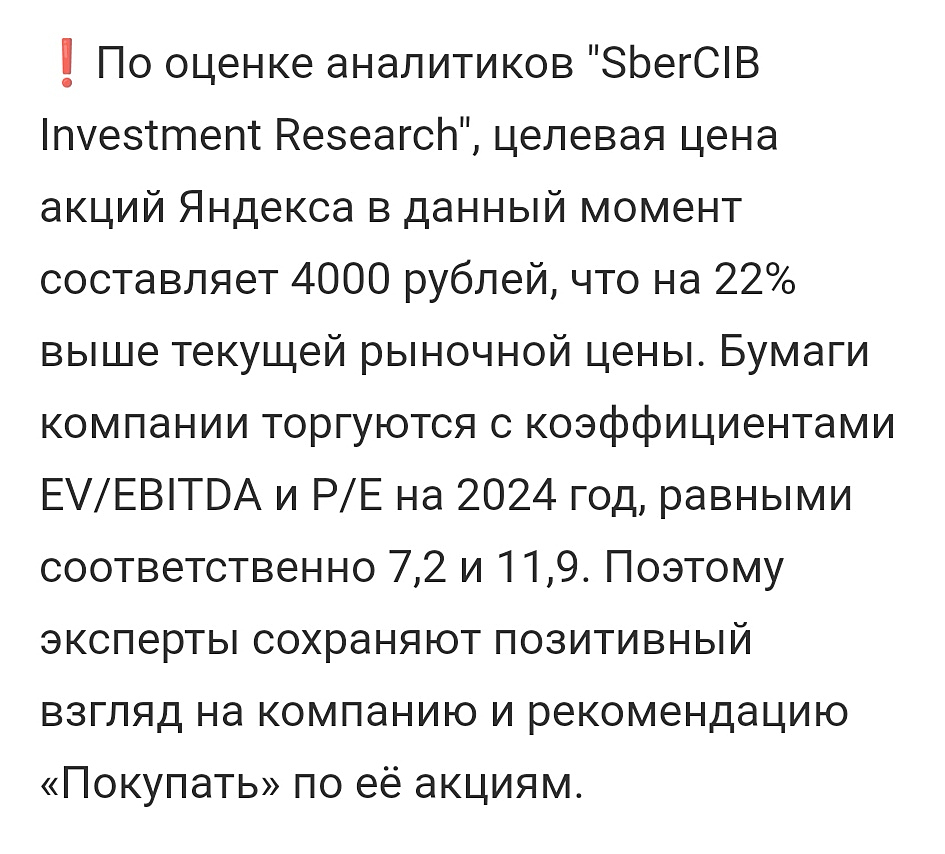

Яндекс уверено вошёл в новый коридор канала роста Фебоначчи.

Николай Иванов, ну как успехи с Яндексом? я смотрю маржинколит всех шортящих потихому

3.543 пробили, теперь ждем 4.000

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]