Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА некоторых сайтах показывает, что Яндекс размывает капитал допками, почему на Смартлабе количество акций не меняется с годами? Где отображена корректная инфа?

Расим Касимов, 322 740 479 колличество бумаг учитываемого в индексах Московской биржи и листах ожидания, а также коэффициентов free-float,

колличество бумаг можно найти по тикеру информации на московской бирже 323 800 479.

смартлаб не следит за актуальным колличеством бумаг и в целом лучше перепроверять информацию с этого ресурса. Особенно детали, такую как эту. Дивиденды проверять стоить. Ну и вообще.

Как говорит Тимофей — в целом информация верная с его стороны.

Но если часть информации не верная, то о каком целом можно говорить.

Izhik, вот пара сервисов, где отображаются другие цифры:

1. Yandex shares outstanding for the quarter ending September 30, 2021 were 0.363B, a 0.4% increase year-over-year. www.macrotrends.net/stocks/charts/YNDX/yandex/shares-outstanding

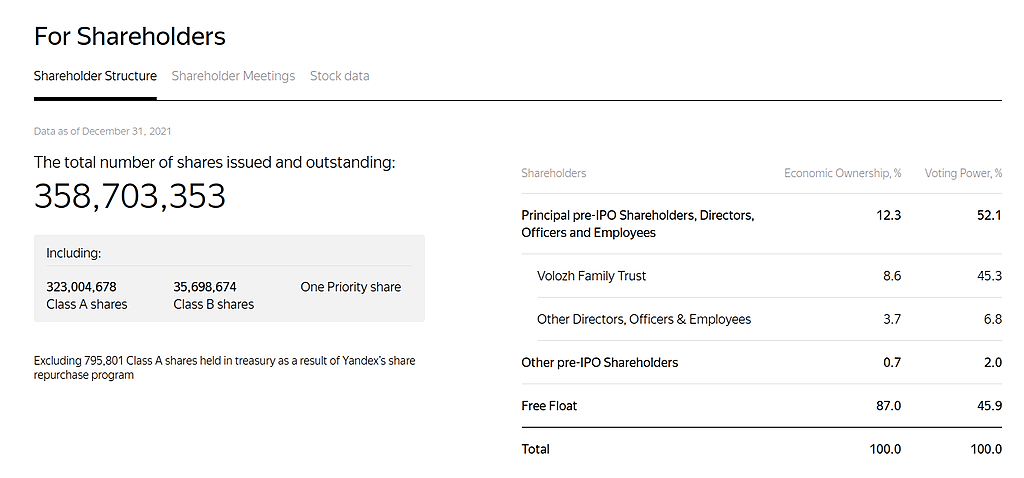

2. December 31, 2021 — 358.70M ycharts.com/companies/YNDX/shares_outstanding

погашает ли Яндекс выкупленные акции или раздает своих работникам?

Расим Касимов, есть данные ММВБ. Бумаги Российские. Впрочем где удобно там и смотрите. Можно среднюю взять в конце концов. На макротренд не актуальные данные, а квартальные.

Izhik, оказалось, что на ycharts самые актуальные данные. Также информация есть на сайте самого Яндекса: ir.yandex/shareholder-structure и приводится в отчете 6-k