Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Новую трехлетнюю стратегию развития представит лишь 27.10.20 на «Дня инвестора»

jata, дата точная?

где взял?

в календаре на их сайте нет дат никаких

| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 654,1 млрд |

| Выручка | 4 763,0 млрд |

| EBITDA | 298,2 млрд |

| Прибыль | 78,1 млрд |

| Дивиденд ао | 368 |

| P/E | 8,4 |

| P/S | 0,1 |

| P/BV | -8,0 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 15,3% |

| X5 | ИКС 5 Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Новую трехлетнюю стратегию развития представит лишь 27.10.20 на «Дня инвестора»

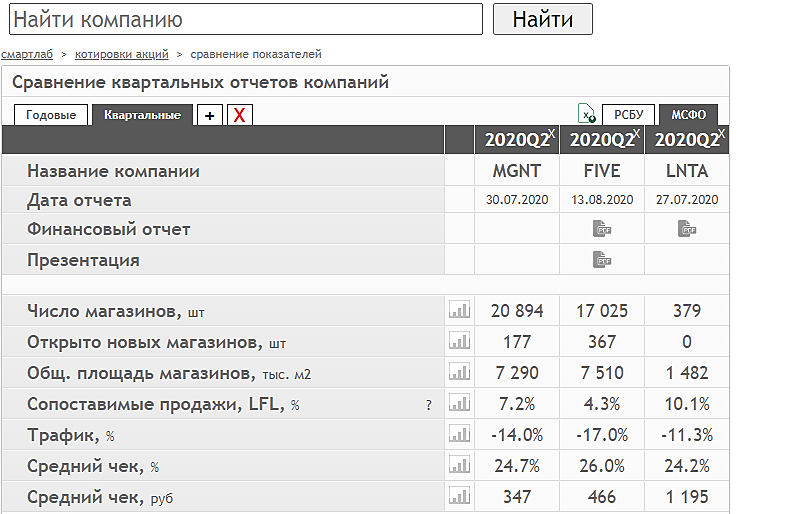

После отличных результатов других ритейлеров в хорошем отчёте сомневаться не приходится. Так же, как и у других, падение трафика, но сильный рост среднего чека и в результате рост продаж. Основной вклад, конечно, у Пятёрочек, магазины у дома — главный бенефициар карантина. А вот Каруселям с Перекрестками повезло меньше, падение общих продаж на 2% и 8% соответственно, трафик вообще сократился на треть.

Хотя со всем этим Х5 хвастается, что теперь ритейлер №1 в России, сместив с трона Магнит.

Не очень мне нравится бизнес-модель Х5, они пытаются и супермаркеты развивать, и магазины у дома. С пятёрочками вопросов нет, а вот Карусели явно проблемные, трафик падает уже несколько лет и в 2 квартале вообще упал на 50%. Я не нашёл в отчетности разделение EBITDA по видам магазинов, но думаю плохо там всё, аренда сжирает всю маржу. У Перекрёстков дела получше, карантин помог и активно развивают онлайн-торговлю, может выстрелит.

В целом из ритейлеров что Магнит, что Х5 должны быть в долгосрочных портфелях, но сейчас покупать смысла наверное нет, очень дорогие по мультипликаторам, Лента в моменте поинтереснее.

· X5 представила хорошие результаты за 2К20, увеличив выручку на 12.9% г/г за счет роста LfL-продаж и расширения торговых площадей. Основной вклад в рост выручки внес формат магазинов шаговой доступности Пятерочка (+16.1% г/г).Атон

«Каждые три года наша компания пересматривает среднесрочную стратегию, которая отражает последние тренды в потребительском поведении, изменения на рынке ритейла и последние технологические решения. Менеджмент X5 разрабатывает новую стратегию на 2021-2023 годы, которую мы представим на Дне инвестора в октябре (27 октября — ред.)»

«В то же время мы расширяем границы нашего рынка и внедряем новые подходы к customer journey (»путь покупателя"; то, как потребитель совершает покупки — ред.), на который в последние годы существенно повлиял технологический процесс"

«С точки зрения наших будущих финансовых результатов, новая стратегия означает ускорение роста выручки, устойчивый уровень рентабельности, ROIC-ориентированные инвестиционные решения и стабильный рост дивидендов»

«Могут быть до 50% выше, чем в 2019 г.»

«Изначально мы планировали открыть gross (без учета закрытий торговых объектов — ред.) до 2 тысяч „магазинов у дома“ и супермаркетов, а также обновить 1,3 тысячи магазинов „Пятерочка“ и 40 супермаркетов „Перекресток“. Как вы видите, в первом полугодии число новых открытий меньше по сравнению с прошлым годом, учитывая ситуацию с коронавирусом»

«Программа открытий может быть сокращена на, порядка, 15-20%. Окончательные цифры будут зависеть от динамики спроса, конкурентной среды и макроэкономических условий»

X5 Retail Group N.V.

На 31 декабря 2019г — 67 893 218 акций

что эквивалентно — 271 572 872 GDR

www.x5.ru/ru/Pages/Investors/ShareHolderCapital.aspx

Free-float 40,62%

Капитализация на 13.08.2020г: 768,551 млрд руб

Общий долг на 31.12.2018г: 445,324 млрд руб

Общий долг на 31.12.2019г: 957,774 млрд руб

Выручка 2017г: 1,295.01 трлн руб

Выручка 6 мес 2018г: 734,077 млрд руб

Выручка 2018г: 1,532.54 трлн руб

Выручка 6 мес 2019г: 843,175 млрд руб

Выручка 2019г: 1,734.35 трлн руб

Выручка 1 кв 2020г: 468,994 млрд руб

Выручка 6 мес 2020г: 962,625 млрд руб

Прибыль 6 мес 2017г: 18,698 млрд руб

Прибыль 2017г: 31,394 млрд руб

Прибыль 6 мес 2018г: 14,313 млрд руб

Прибыль 2018г: 28,642 млрд руб

Прибыль 1 кв 2019г: 9,297 млрд руб

Прибыль 6 мес 2019г: 22,805 млрд руб

Прибыль 9 мес 2019г: 25,043 млрд руб

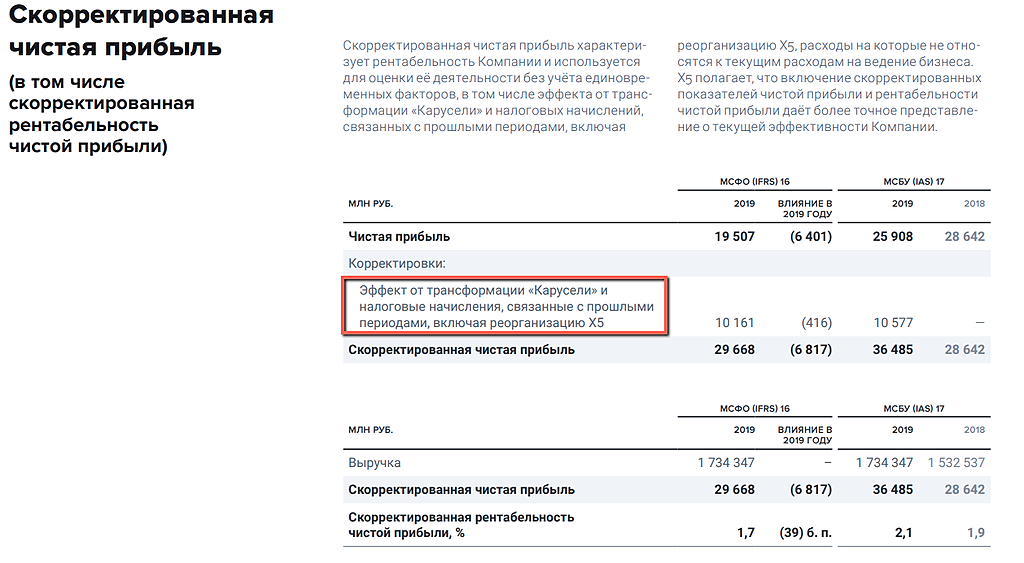

Прибыль 2019г: 19,507 млрд руб

Прибыль 1 кв 202020 8,175 млрд руб

Прибыль 6 мес 2019г: 24,450 млрд руб (+7,2%)

www.x5.ru/ru/Pages/Investors/ResultsCenter.aspx