| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 785,1 млрд |

| Выручка | 4 481,7 млрд |

| EBITDA | 258,2 млрд |

| Прибыль | 81,2 млрд |

| Дивиденд ао | 1016 |

| P/E | 9,7 |

| P/S | 0,2 |

| P/BV | -81,8 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 35,1% |

| X5 | ИКС 5 Календарь Акционеров | |

| 05/01 X5: последний день с дивидендом 368 руб | |

| 06/01 X5: закрытие реестра по дивидендам 368 руб | |

| Прошедшие события Добавить событие | |

X5 | ИКС 5 акции

2891₽ -1.28%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Х5 видит потенциал роста бизнеса дискаунтеров до размера, сопоставимого с «Пятерочкой»

Х5 видит потенциал роста бизнеса дискаунтеров до размера, сопоставимого с «Пятерочкой»

Причина падения — X5 Retail Group подверглась атаке какого-то аналитика из JPMorgan, который отдал предпочтение Магниту, а не Пятерочке. Поэтому в Лондоне слабые торги

Алексей Иванович,

Фондовые индексы Европы отступили от годовых пиков во вторник, поскольку новая волна заражений коронавирусом и продление локдауна в Германии вызвали опасения, что восстановление европейской экономики замедлится.

Нефть падает на 4 %, рубль так же снижается

Индексы Китая снизились после санкций Запада

Вслед за санкционой риторикой котировки всех акций устремились вниз

Временная паника

Но до каких уровней локального дна все это дойдет — хзшлак не шлак, а я подкупаю потихоньку в долгосрок.

Maxone,

Вышли на позиции ценика февраля -марта 2020 )

Если учитывать что эта цена соответсвует линии, ниже которой будет нисходящая линия — то да

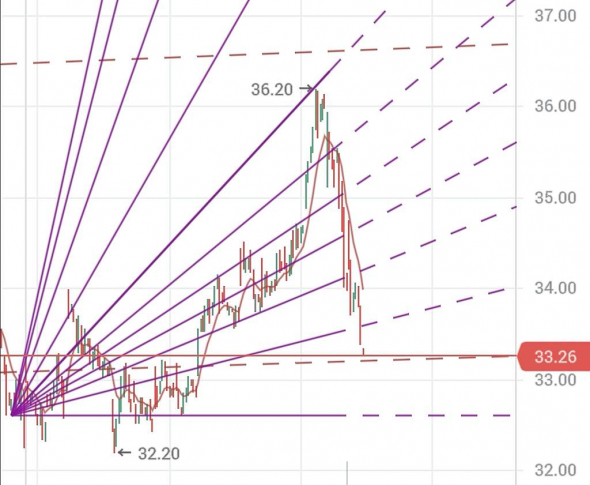

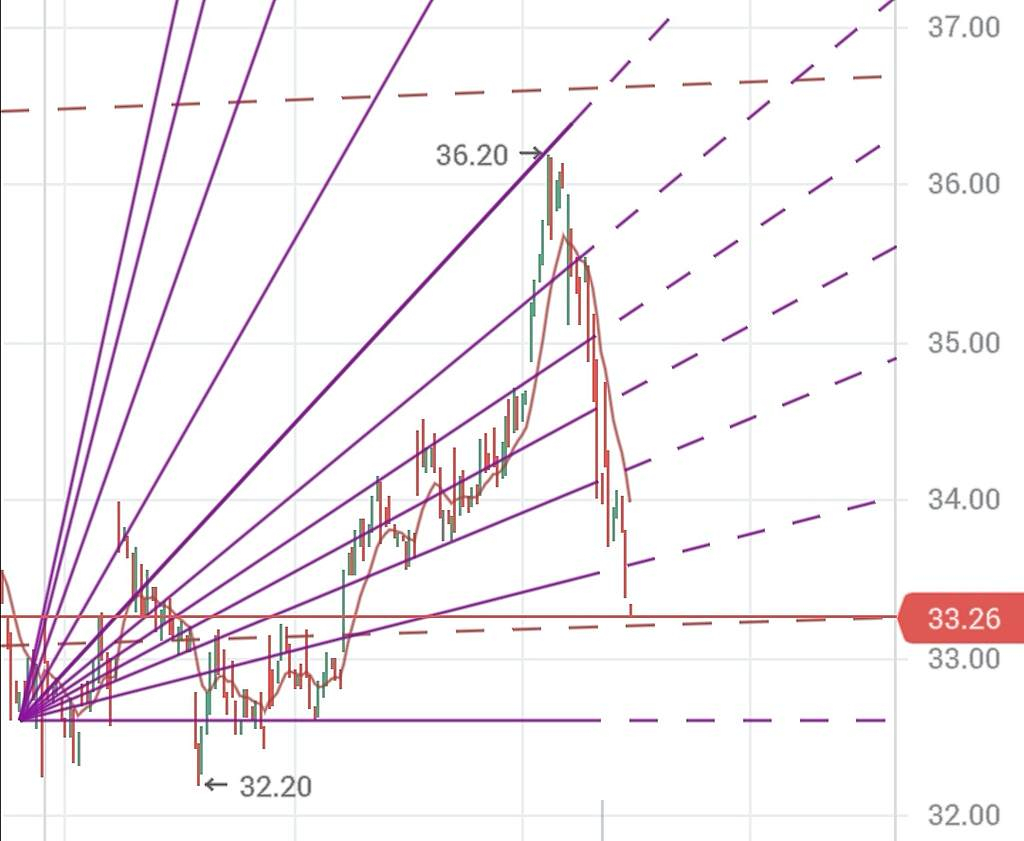

После неудачной попытки выйти из нисходящего тренда, вчера сломали восходящую линию.

И при всем этом все еще остаются слабые надежы на смену тренда в случае отскока от 31,9 $ (сейчас 32,22 $ )

А это еще возможная просадка. От более глубокой просадки «спасает» растущий курс $

Получается, то все достижения X5 Retail Group за 2020 года — сейчас в ноль )я

Кстати. Нерезиденты активно выходят из ОФЗ и перекладываются в резаные зеленые — курс $ растет, доходности госдолга так же стремительно растут, рубль обесценивают…

причина падения — спекуляции) бумагу катают, как хотят… а вы всё про фундаментал, аналитику…

причина падения — спекуляции) бумагу катают, как хотят… а вы всё про фундаментал, аналитику…Причина падения — X5 Retail Group подверглась атаке какого-то аналитика из JPMorgan, который отдал предпочтение Магниту, а не Пятерочке. Поэтому в Лондоне слабые торги

Алексей Иванович,

Да, очень странно все это

Рынок всеь в красной зоне. За редким исключением. Магнит в числе этого исключения, растет. Лента и Х5 в красной коррекции

Кое кто видно сделал ставку на это ) Причина падения — X5 Retail Group подверглась атаке какого-то аналитика из JPMorgan, который отдал предпочтение Магниту, а не Пятерочке. Поэтому в Лондоне слабые торги

Причина падения — X5 Retail Group подверглась атаке какого-то аналитика из JPMorgan, который отдал предпочтение Магниту, а не Пятерочке. Поэтому в Лондоне слабые торги- Причина падения — слабые торги в Лондоне.

Пока там не начнут покупки, ценник летит вниз.

А вот почему там нет покупок, а усилено распродают это другой вопрос.

В России Х5 пока пользуется спросом

Возможно Х5 пора задуматься открывать розничные точки в Лондоне и Берлине? 🏋️♂️😅

Во всяком случае такие планы приведут к увеличению интереса со стороны западных инвесторов

На расписки Ленты и Магнита нет такого давления как на Х5 со стороны Лондона

А если серьезнее:

Из за отсутвия объема покупок, не получилось закрепиться на уровнях сопротивления

От этого чисто технически идет откат на линии которые на картинке

Другие это тоже видят и ждут свои уровни для покупок

уклон роста был на днях аномальный и выше 45 градусов. Это как бы не совсем нормально и естественно все ждали откатов на умереные линии роста

Несмотря на эту увеличеную волантильность, общий канал роста пока остается в пределах нормальных значений

Н это пока.

А на графике распродаж отчетливао просматриватся линия в 2400

Технически бумага может сходить еще на минус 10 % вопреки всем ожиданиям роста

Возможно это и отпугивает Лондон.

Так как бумага не смогла уверено преодолеть и закрепиться на 2х линиях сопротивления

подробнее www.finam.ru/analysis/marketnews/vzglyad-na-gdr-x5-retail-ostaetsya-pozitivnym-20210322-17200/

Лидеры снижения:

X5 Retail Group (-3 %)

ТМК (-2,25%)

Селигдар ао (-2,09%)

Полюс (- 1,8 %)

ЛСР (-1,17%)

Лидеры роста:

TCS Group (+3,15%)

ОГК-2 (+2,54%)

РусАгро (+2,18%)

ПИК (+2,07%)

Сбербанк (+1,52 %)  X5 Падает. Не порядок!!!

X5 Падает. Не порядок!!!Посмотрите какая корреляция COST.

Либо COST упадет, либо FIVE вырастет!!! =))

Авто-репост. Читать в блоге >>>Ну вот так и живем. Весь ритейл зеленый.

А что у нас?..

John Kane, каждый день захожу в пятёрочку. А сегодня как раз не был.

Совпадение? Не думаю!

©

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ,

😅

Просто напросто нужно чувствовать рынок.

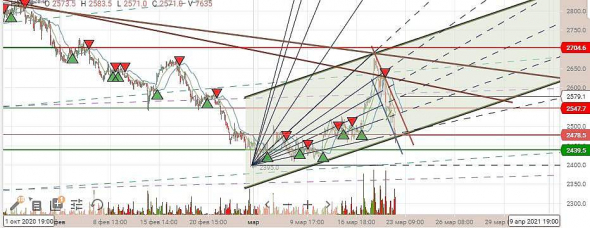

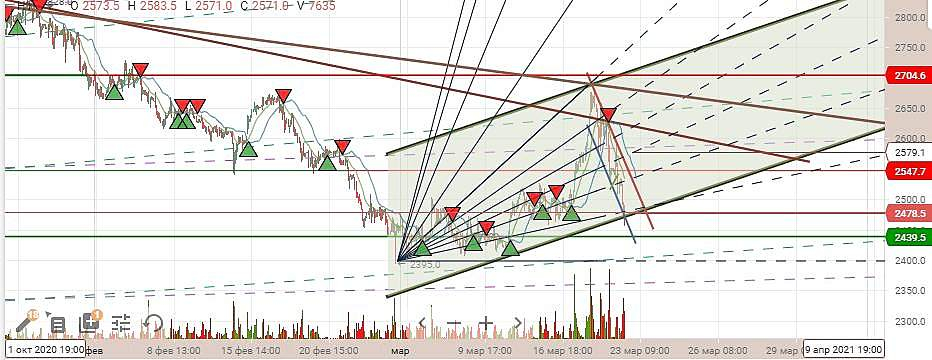

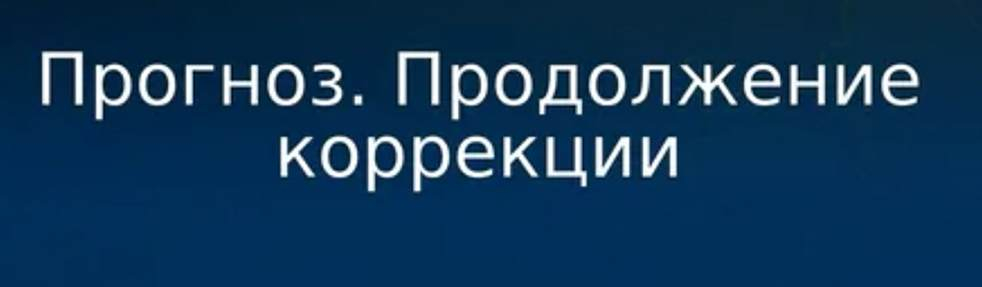

После неудавшейся попытки отскока с 2400 на 2700 начался ожидаемый отлив волны оптимизма.

Я так и сделал прогноз Написал что откат к 2400 (±) будет.

Ну вот и 2450 уже цель отката совсем близка.

Для нового подъёма нужно время.

Возможно увидим ещё Локальный минимум ниже 2400 если на рынках будет пессимизм

Это обычная типипичная Волантильность.

Иногда нужно к этому относится спокойнее.

Если идти в ногу со временем, можно и зарабатывать и терять на этой волантильности. А можно ничего не делать и ждать когда кривая выведет в точку входа и ждать дивиденты. Хотя дивиденты и не покрывают % потерь от ожидания

- Акции X5 Retail Group интересны для покупки - Финам

По российскому рынку советуем обратить внимание на бумаги X5 Retail Group.

Покупать можно при закреплении уровня 2605 рублей, цель 2890 рублей. Компания неплохо отчиталась, новая концепция показывает хорошие перспективы. Горизонт инвестирования можно рассмотреть в пределах 1-2 месяцев...

Давыдов Сергей

ГК «Финам»

Авто-репост. Читать в блоге >>>

Ну вот так и живем. Весь ритейл зеленый.

А что у нас?..

John Kane, каждый день захожу в пятёрочку. А сегодня как раз не был.

Совпадение? Не думаю!

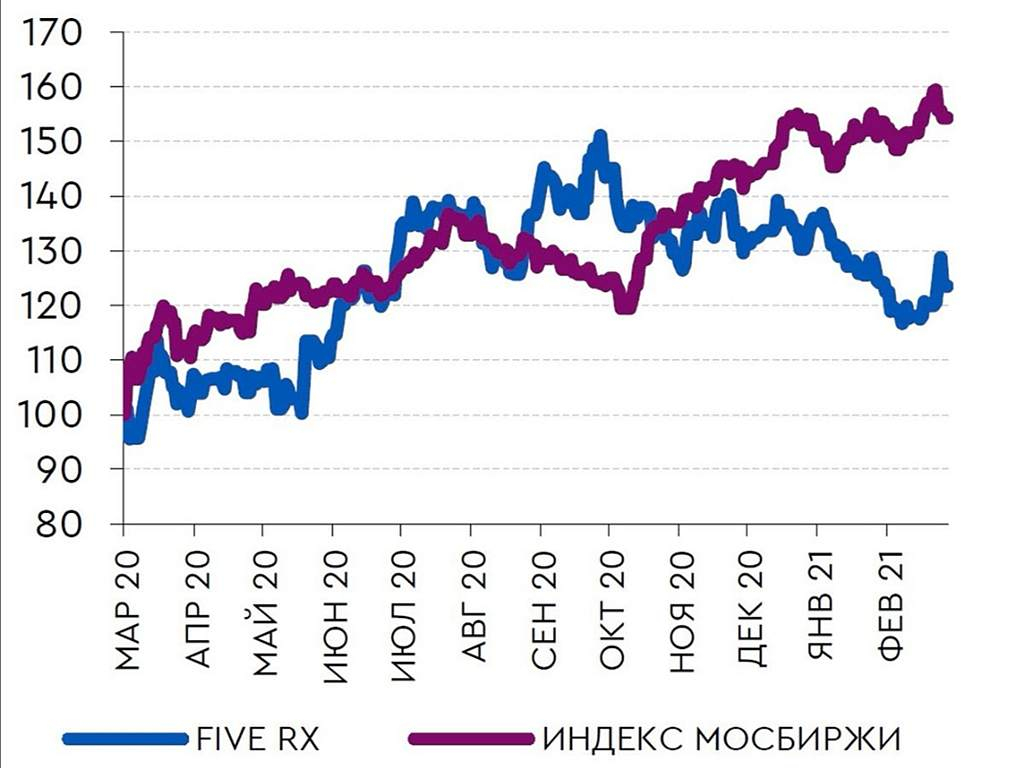

© Динамика акций X5 Retail Group

Динамика акций X5 Retail Group

X5 опубликовала результаты за 4 кв. и весь 2020 г. Акции X5 снизились в пятницу на 4,1%

Динамика акций FIVE RX

Авто-репост. Читать в блоге >>> Ну вот так и живем. Весь ритейл зеленый.

Ну вот так и живем. Весь ритейл зеленый.

А что у нас?

Из каждого окна распеваются хвалебные диферамбы Х5 Ритейл, и результаты класс, и актив хороший, и потенциал есть

Но с хаев октября прошлого -20%, на хороших новостях падаем который день.

Значит кому то это нужно, верно?))

Хочется верить что ближе к дивам завершат этот карнавал

X5 Retail откроет 10 супермаркетов в помещениях сети Евророс в Мурманской области

X5 Retail откроет 10 супермаркетов в помещениях сети Евророс в Мурманской областиТорговая сеть «Перекрёсток» (входит в X5 Retail Group) договорилась с сетью «Евророс» об открытии 10 супермаркетов в городах Мурманской области.

Первые в регионе магазины «Перекрёсток» в новой концепции сети откроются во 2 квартале 2021 года.Совокупная торговая площадь объектов сделки составляет около 13 тыс. кв. м.

Х5 сохранит сотрудничество с поставщиками «Евророс»

сообщение

Авто-репост. Читать в блоге >>>- пишет

t.me/RaifFocusPocus/2171

X5 Retail Group: временное давление на рентабельность не меняет среднесрочные цели

В пятницу X5 Retail Group опубликовала результаты 4 кв. 2020 г., оказавшиеся слабее ожиданий из-за единоразовых факторов.

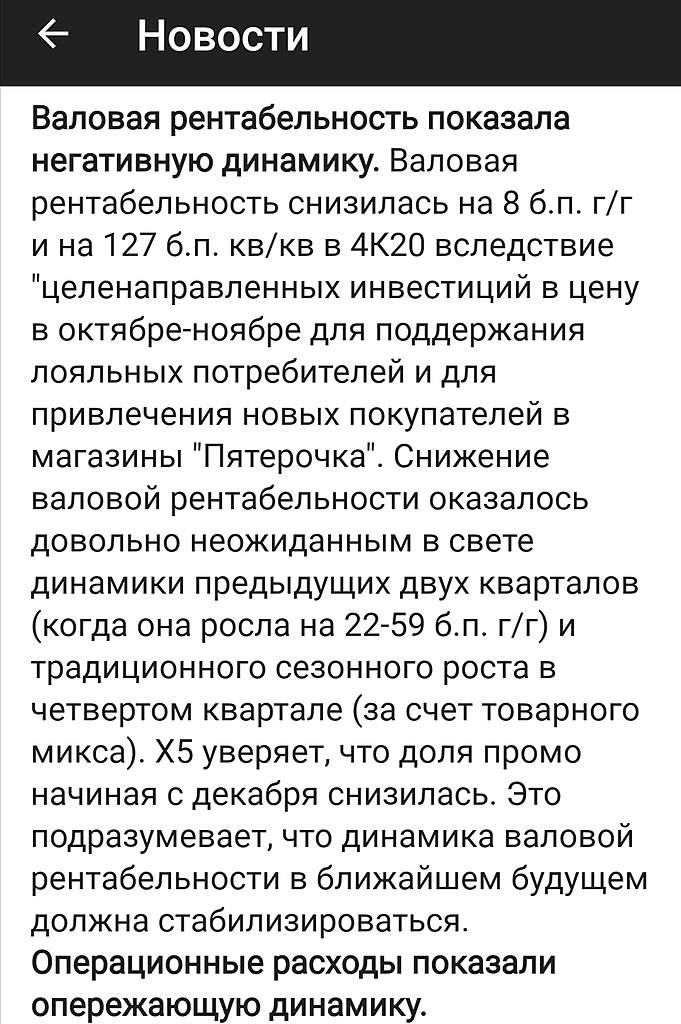

Выручка увеличилась на 12,7% г./г. Выручка выросла на 12,7% г./г. благодаря росту торговых площадей на 8,3% г./г. и сопоставимых продаж на 5,1%. С начала года выручка компании возросла более чем на 11% г./г., а сопоставимые продажи – на 6%.

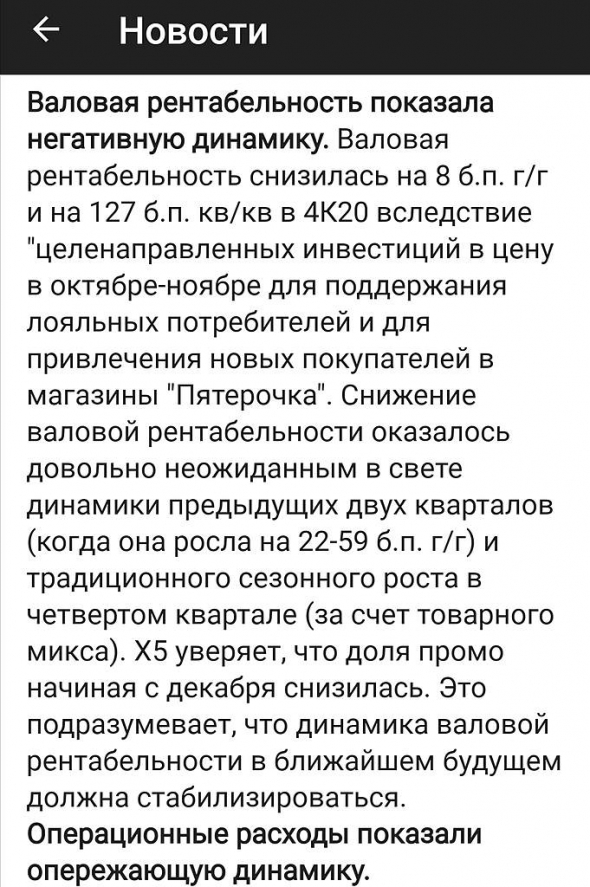

Валовая рентабельность снизилась г./г. до 23,8% из-за инвестиций в цену, сделанных в октябре-ноябре для поддержания существующих и привлечения новых покупателей в магазины «Пятёрочка». Это было сознательным решением компании, т.к. результаты 1-3 кв. 2020 г. оказались значительно лучше плановых.

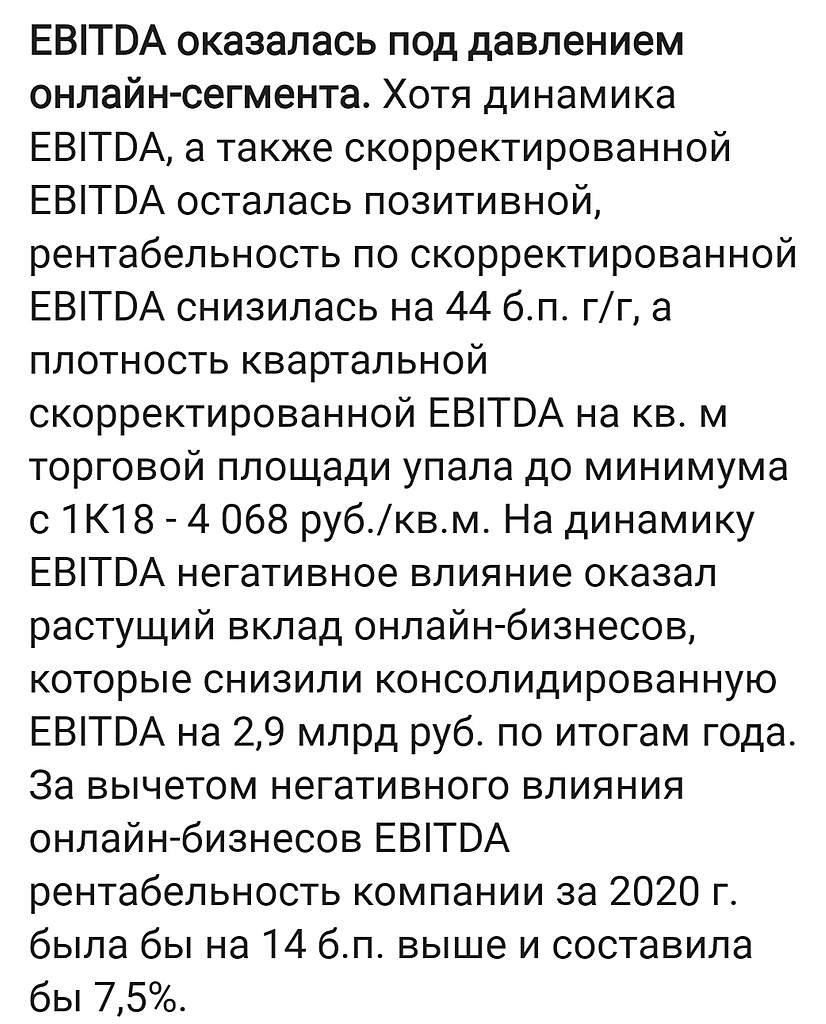

Рентабельность по EBITDA составила 6,2%, т.к. компания инвестировала в цены и осуществила дополнительные выплаты персоналу. Рентабельность по EBITDA выросла г./г. до 6,2% из-за снижения издержек, связанных с трансформацией магазинов «Карусель» и положительного вклада затрат по программе долгосрочного премирования из-за пересмотра состава ее участников. В то же время, коммерческие, общехозяйственные и административные расходы за исключением перечисленных выше компонентов, а также амортизации повысились г./г. до 18,4% (4 кв. 2019 г.: 17,9%) из-за единовременных дополнительных выплат персоналу за высокие годовые результаты, а также затрат на дополнительные меры в связи с пандемией, маркетинговых расходов и издержек на курьерские услуги. Компания оценивает, что без дополнительных затрат на поддержку покупателей и персонала рентабельность по EBITDA составила бы 7%. Чистая рентабельность составила 0,5%. Положительное влияние на нее оказало сокращение чистых финансовых расходов на 20,1% г./г. благодаря снижению средневзвешенной процентной ставки.

Чистый долг/EBITDA снизился до 1,67х. Операционный денежный поток уменьшился на 29,7% г./г. в основном

из-за роста уплаченных налогов, что было связано с выплатой первых промежуточных дивидендов в размере 20 млрд руб. Величина денежных средств, использованных в инвестиционной деятельности, выросла на 13,4% г./г. Несмотря на это, коэффициент Чистый долг/EBITDA немного улучшился г./г. до 1,67х.

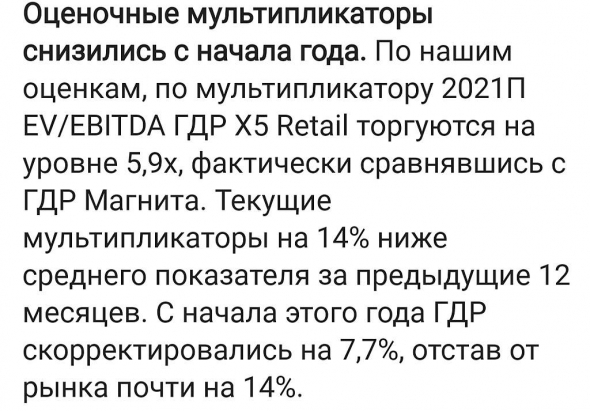

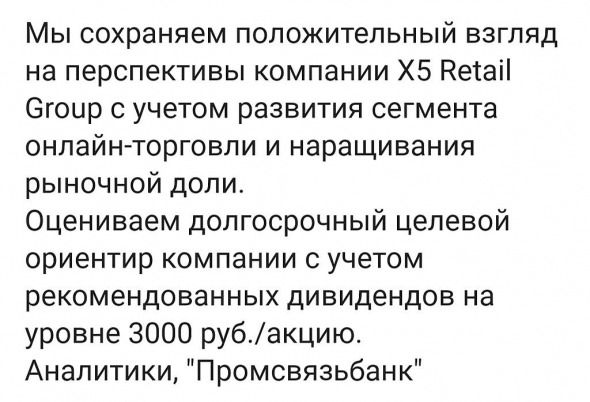

Хотя рентабельность X5 оказалась хуже наших ожиданий, это было вызвано единоразовыми факторами, поэтому наш взгляд на компанию остается неизменным. Мы считаем, что она сможет поддерживать рост выручки выше 10% г./г. до 2023 г. и рентабельность по EBITDA выше 7%. Хотя база прошлого года по выручке выглядит достаточно высокой, мы думаем, что открытие примерно 1500 магазинов, реконструкция существующих магазинов и развитие онлайн позволят показать двузначный темп роста выручки г./г. в 2021 г. По нашим прогнозам, коэффициент Чистый долг/EBITDA компании будет находиться в пределах 1,7-1,8х, несмотря на то, что мы закладываем в нашу модель рост дивидендов в абсолютном выражении. - Целевой ориентир акций Х5 Retail Grouр - 3000 рублей - Промсвязьбанк

Мы сохраняем положительный взгляд на перспективы компании Х5 Retail Grouр с учетом развития сегмента онлайн-торговли и наращивания рыночной доли.

Оцениваем долгосрочный целевой ориентир компании с учетом рекомендованных дивидендов на уровне 3000 руб./акцию.

Промсвязьбанк

Авто-репост. Читать в блоге >>> инвесторов пугает capex на «Чижик»

Несмотря на рост выручки, вырастут и капитальные затраты предприятия на приобретение внеоборотных (со сроком действия более 1 года) активов, а также на их модернизацию.

Дмитрий,

Пока все таки как и планировалось, коррекция.

Нижняя ближайшая планка этой коррекции мне видится на уровнях 2450

Но в итоге план на точку в районе 3000 к концу 3 кв

X5 | ИКС 5 - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 | ИКС 5 - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: