Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

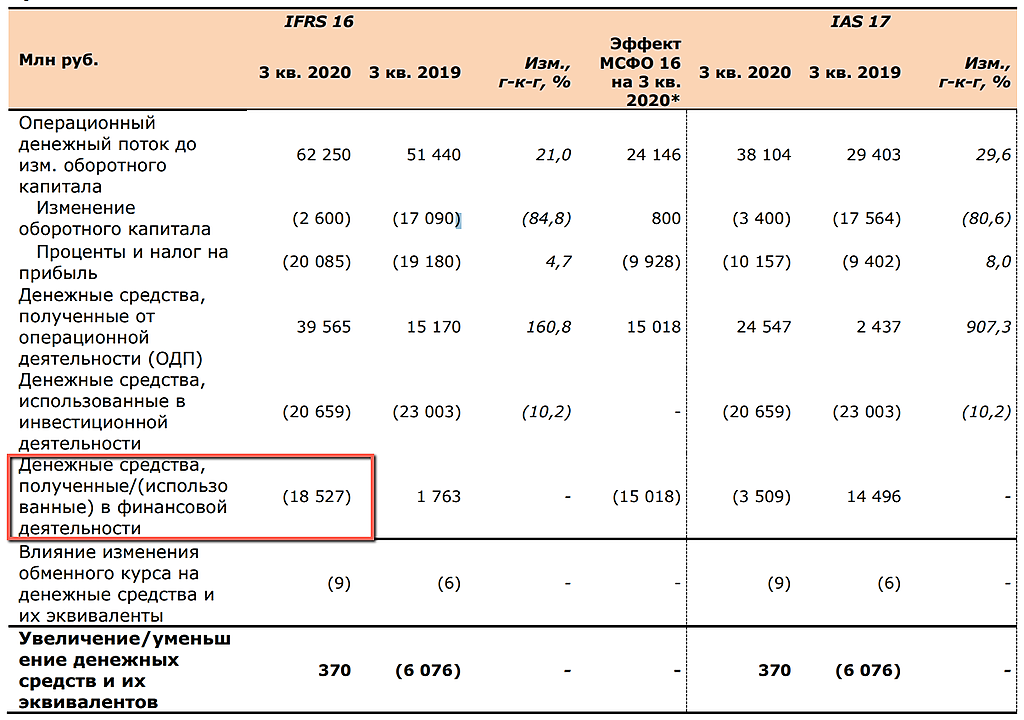

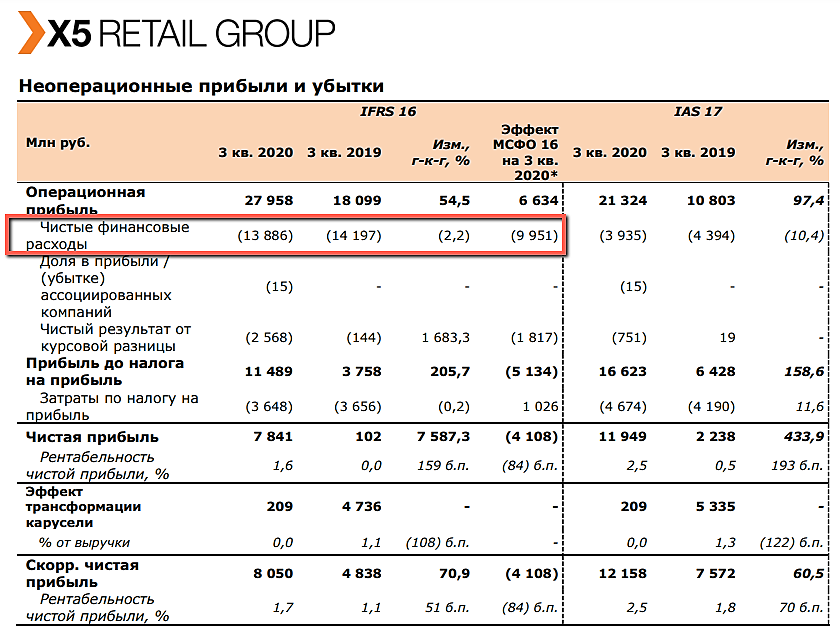

Вопрос на засыпку: что это за 18 млрд рублей использованных в финансовой деятельности?

Они вычитаются из FCF? или нет?

Тимофей Мартынов, нет FCF это опер.ден. поток минус капекс

Фин. деятельность тут(при расчёте FCF) не учитывается

| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 811,2 млрд |

| Выручка | 4 481,7 млрд |

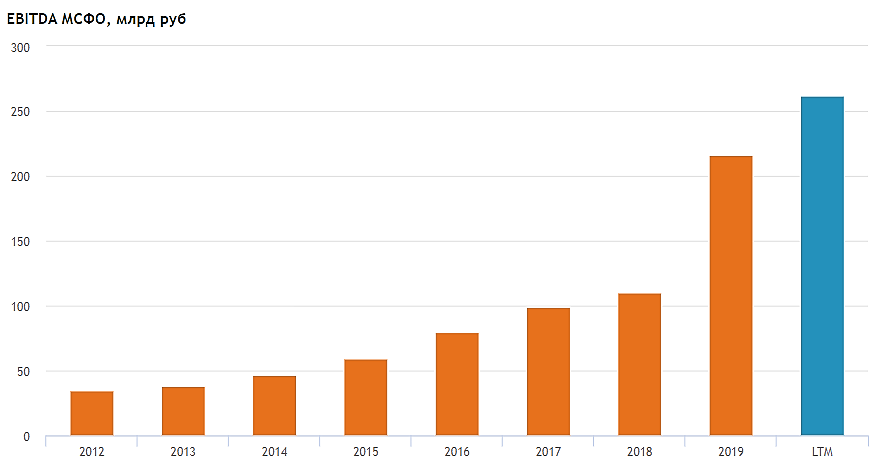

| EBITDA | 258,2 млрд |

| Прибыль | 81,2 млрд |

| Дивиденд ао | 1016 |

| P/E | 10,0 |

| P/S | 0,2 |

| P/BV | -84,5 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 34,0% |

| X5 | ИКС 5 Календарь Акционеров | |

| 05/01 X5: последний день с дивидендом 368 руб | |

| 06/01 X5: закрытие реестра по дивидендам 368 руб | |

| Прошедшие события Добавить событие | |

Вопрос на засыпку: что это за 18 млрд рублей использованных в финансовой деятельности?

Они вычитаются из FCF? или нет?

Не понимаю сути: в МСФО 16 расходы на аренду не считаются расходами чтоле?

Тимофей Мартынов,

Я так понял что по этому:

Освобождения от признания (пункты B3–B8)

5 Арендатор вправе принять решение о неприменении требований пунктов 22–49 в отношении

следующих позиций:

(a) краткосрочная аренда; и

(b) аренда, в которой базовый актив имеет низкую стоимость (как описано в пунктах B3–B8)

www.minfin.ru/common/upload/library/2017/01/main/MSFO_IFRS_16.pdf

Не понимаю сути: в МСФО 16 расходы на аренду не считаются расходами чтоле?

То, что показывается в качестве расходов на аренду, должно быть процентными расходами по аренде

расходы на аренду в МСФО 16 чтоле перешли из операционных в финансовые?

Тимофей Мартынов, по МСФО 16 расходы на аренду идут в амортизацию:

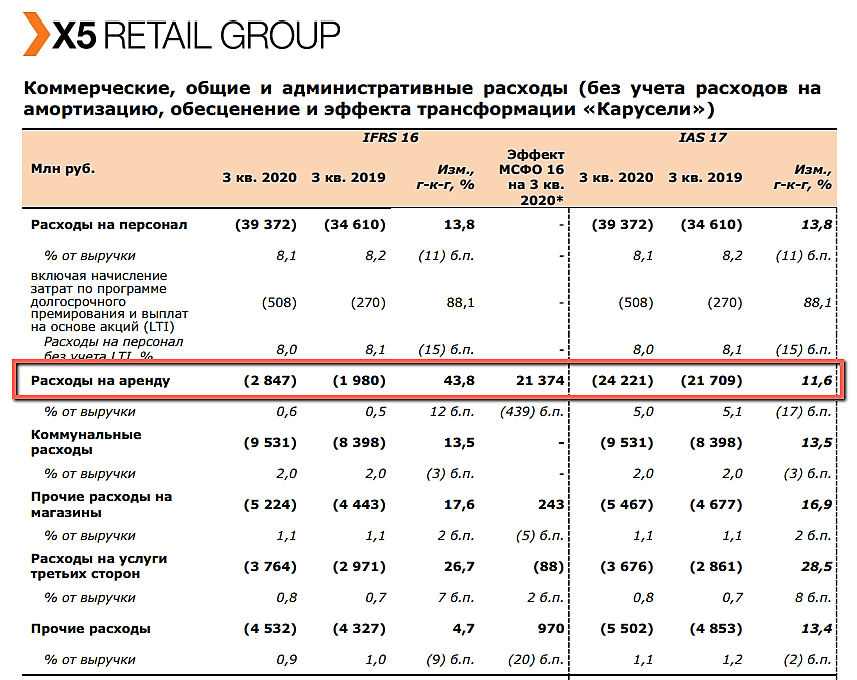

Расходы на аренду, прочие расходы на магазины, расходы на услуги третьих сторон и

прочие расходы в размере 22 499 млн руб. были исключены из коммерческих, общих и

административных расходов в 3 кв. 2020 г. (66 156 млн руб. за 9 месяцев 2020 г.).

Дополнительная амортизация в размере 17 793 млн руб., связанная с арендованными

активами, была добавлена в статью операционных расходов в 3 кв. 2020 г. (51 336

млн руб. за 9 месяцев 2020 г.) по МСФО (IFRS) 16.

расходы на аренду в МСФО 16 чтоле перешли из операционных в финансовые?

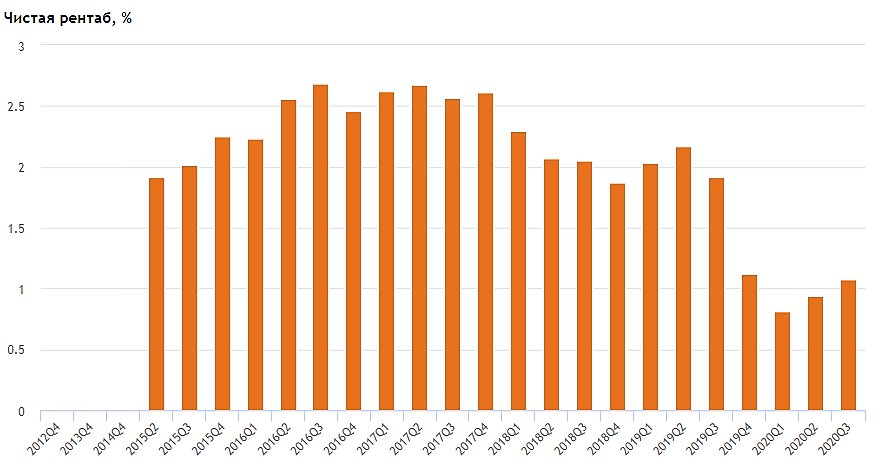

Интересно почему EBITDA не транслируется в ЧП

Тимофей Мартынов, а понятно) у нас редактор неправильно EBITDA забивает

гыгыгы

Интересно почему EBITDA не транслируется в ЧП