Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: внеочередное собрание акционеров

см. календарь по акциям

| Число акций ао | 12 928 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 167,8 млрд |

| Опер.доход | 1 294,1 млрд |

| Прибыль | 474,9 млрд |

| Дивиденд ао | – |

| P/E | 2,5 |

| P/B | 0,4 |

| ЧПМ | 1,8% |

| Див.доход ао | 0,0% |

| ВТБ Календарь Акционеров | |

| 17/05 День инвестора в Москве | |

| Прошедшие события Добавить событие | |

ВТБ акции

90.33₽ +0.24%

-

Alex666, сценарий расписан мягко говоря пессимистический. С 2014 года вводятся санкции пачками, при этом все выросло в разы. Этих провокаций с 2014 было очень много. Однако все растёт.

Alex666, сценарий расписан мягко говоря пессимистический. С 2014 года вводятся санкции пачками, при этом все выросло в разы. Этих провокаций с 2014 было очень много. Однако все растёт.

Пятничное падение это краткосрочный эффект, в долгосроке, безусловно, полномасштабных действий не будет, так что спокойно можно закупаться недооценённым ВТБ у котрого сформировано достаточно большое количество точек роста.Это копец, а не отчетность по РСБУ

Прибыль совсем не сходиться с ключевыми позициями доходов-расходы

Константин Лебедев, прибыли меньше? вроде про тридцатку речь и шла

Андрей Станиславович Сидлецкий, Да только эта тридцатка(увеличение прибыли) не вяжет не следует из увеличения чистого процентного дохода или комиссионного дохода

Продолжают развивать тему.(

«Песков не исключил провокаций для оправдания обвинений в угрозе вторжения РФ на Украину и призвал НАТО прекратить провокационную деятельность у российских границ.»

tass.ru/politika/12982457

«Россия готовится к нападению на Украину в конце января-начале февраля 2022 года, заявил руководитель Главного управления разведки (ГУР) Министерства обороны Украины Кирилл Буданов. По мнению Буданова, нападение будет включать авиаудары, артиллерийские и бронетанковые атаки, за которыми последуют воздушные атаки на востоке, десантные атаки в Одессе и Мариуполе и меньшее вторжение через Белоруссию, действия российских войск могут быть более масштабными, чем в 2014 году. Перед нападением РФ намерена дестабилизировать ситуацию внутри Украины путём организации протестных акций населения.»

Завтра с утра видимо опять вниз… И скорей всего до начала февраля о серьёзном поступательном росте можно забыть. Там должно проясниться, ралли до небес или обвал на многолетние лои)..

Alex666, а гуманитарную помощь когда подписали на отправку?

Андрей Станиславович Сидлецкий, Владимир Путин подписал «Указ Президента Российской Федерации от 15.11.2021 № 657» об оказании гуманитарной поддержки населению Донецкой и Луганской народных республик.

www.bfm.ru/news/486009

Alex666, ну тогда всё в порядке. вероятность провокации уже учтена

Андрей Станиславович Сидлецкий, вопрос насколько она учтена рынком.)

Alex666, типа иностранными инвесторами?

Андрей Станиславович Сидлецкий, именно.

Alex666, пофигу им. думать, или считать что они прям сейчас такие только в этом году зашли в акции, ну не очень серьёзно. то что в котировках отразится эта новость? для них это тоже пофигу. но преподнесут именно так

Продолжают развивать тему.(

«Песков не исключил провокаций для оправдания обвинений в угрозе вторжения РФ на Украину и призвал НАТО прекратить провокационную деятельность у российских границ.»

tass.ru/politika/12982457

«Россия готовится к нападению на Украину в конце января-начале февраля 2022 года, заявил руководитель Главного управления разведки (ГУР) Министерства обороны Украины Кирилл Буданов. По мнению Буданова, нападение будет включать авиаудары, артиллерийские и бронетанковые атаки, за которыми последуют воздушные атаки на востоке, десантные атаки в Одессе и Мариуполе и меньшее вторжение через Белоруссию, действия российских войск могут быть более масштабными, чем в 2014 году. Перед нападением РФ намерена дестабилизировать ситуацию внутри Украины путём организации протестных акций населения.»

Завтра с утра видимо опять вниз… И скорей всего до начала февраля о серьёзном поступательном росте можно забыть. Там должно проясниться, ралли до небес или обвал на многолетние лои)..

Alex666, а гуманитарную помощь когда подписали на отправку?

Андрей Станиславович Сидлецкий, Владимир Путин подписал «Указ Президента Российской Федерации от 15.11.2021 № 657» об оказании гуманитарной поддержки населению Донецкой и Луганской народных республик.

www.bfm.ru/news/486009

Alex666, ну тогда всё в порядке. вероятность провокации уже учтена

Андрей Станиславович Сидлецкий, вопрос насколько она учтена рынком.)

Alex666, типа иностранными инвесторами?

Андрей Станиславович Сидлецкий, именно.Это копец, а не отчетность по РСБУ

Прибыль совсем не сходиться с ключевыми позициями доходов-расходы

Константин Лебедев, прибыли меньше? вроде про тридцатку речь и шлаПродолжают развивать тему.(

«Песков не исключил провокаций для оправдания обвинений в угрозе вторжения РФ на Украину и призвал НАТО прекратить провокационную деятельность у российских границ.»

tass.ru/politika/12982457

«Россия готовится к нападению на Украину в конце января-начале февраля 2022 года, заявил руководитель Главного управления разведки (ГУР) Министерства обороны Украины Кирилл Буданов. По мнению Буданова, нападение будет включать авиаудары, артиллерийские и бронетанковые атаки, за которыми последуют воздушные атаки на востоке, десантные атаки в Одессе и Мариуполе и меньшее вторжение через Белоруссию, действия российских войск могут быть более масштабными, чем в 2014 году. Перед нападением РФ намерена дестабилизировать ситуацию внутри Украины путём организации протестных акций населения.»

Завтра с утра видимо опять вниз… И скорей всего до начала февраля о серьёзном поступательном росте можно забыть. Там должно проясниться, ралли до небес или обвал на многолетние лои)..

Alex666, а гуманитарную помощь когда подписали на отправку?

Андрей Станиславович Сидлецкий, Владимир Путин подписал «Указ Президента Российской Федерации от 15.11.2021 № 657» об оказании гуманитарной поддержки населению Донецкой и Луганской народных республик.

www.bfm.ru/news/486009

Alex666, ну тогда всё в порядке. вероятность провокации уже учтена

Андрей Станиславович Сидлецкий, вопрос насколько она учтена рынком.)

Alex666, типа иностранными инвесторами?- Это копец, а не отчетность по РСБУ

Прибыль совсем не сходиться с ключевыми позициями доходов-расходы

Продолжают развивать тему.(

«Песков не исключил провокаций для оправдания обвинений в угрозе вторжения РФ на Украину и призвал НАТО прекратить провокационную деятельность у российских границ.»

tass.ru/politika/12982457

«Россия готовится к нападению на Украину в конце января-начале февраля 2022 года, заявил руководитель Главного управления разведки (ГУР) Министерства обороны Украины Кирилл Буданов. По мнению Буданова, нападение будет включать авиаудары, артиллерийские и бронетанковые атаки, за которыми последуют воздушные атаки на востоке, десантные атаки в Одессе и Мариуполе и меньшее вторжение через Белоруссию, действия российских войск могут быть более масштабными, чем в 2014 году. Перед нападением РФ намерена дестабилизировать ситуацию внутри Украины путём организации протестных акций населения.»

Завтра с утра видимо опять вниз… И скорей всего до начала февраля о серьёзном поступательном росте можно забыть. Там должно проясниться, ралли до небес или обвал на многолетние лои)..

Alex666, а гуманитарную помощь когда подписали на отправку?

Андрей Станиславович Сидлецкий, Владимир Путин подписал «Указ Президента Российской Федерации от 15.11.2021 № 657» об оказании гуманитарной поддержки населению Донецкой и Луганской народных республик.

www.bfm.ru/news/486009

Alex666, ну тогда всё в порядке. вероятность провокации уже учтена

Андрей Станиславович Сидлецкий, вопрос насколько она учтена рынком.)Продолжают развивать тему.(

«Песков не исключил провокаций для оправдания обвинений в угрозе вторжения РФ на Украину и призвал НАТО прекратить провокационную деятельность у российских границ.»

tass.ru/politika/12982457

«Россия готовится к нападению на Украину в конце января-начале февраля 2022 года, заявил руководитель Главного управления разведки (ГУР) Министерства обороны Украины Кирилл Буданов. По мнению Буданова, нападение будет включать авиаудары, артиллерийские и бронетанковые атаки, за которыми последуют воздушные атаки на востоке, десантные атаки в Одессе и Мариуполе и меньшее вторжение через Белоруссию, действия российских войск могут быть более масштабными, чем в 2014 году. Перед нападением РФ намерена дестабилизировать ситуацию внутри Украины путём организации протестных акций населения.»

Завтра с утра видимо опять вниз… И скорей всего до начала февраля о серьёзном поступательном росте можно забыть. Там должно проясниться, ралли до небес или обвал на многолетние лои)..

Alex666, а гуманитарную помощь когда подписали на отправку?

Андрей Станиславович Сидлецкий, Владимир Путин подписал «Указ Президента Российской Федерации от 15.11.2021 № 657» об оказании гуманитарной поддержки населению Донецкой и Луганской народных республик.

www.bfm.ru/news/486009

Alex666, ну тогда всё в порядке. вероятность провокации уже учтенаПродолжают развивать тему.(

«Песков не исключил провокаций для оправдания обвинений в угрозе вторжения РФ на Украину и призвал НАТО прекратить провокационную деятельность у российских границ.»

tass.ru/politika/12982457

«Россия готовится к нападению на Украину в конце января-начале февраля 2022 года, заявил руководитель Главного управления разведки (ГУР) Министерства обороны Украины Кирилл Буданов. По мнению Буданова, нападение будет включать авиаудары, артиллерийские и бронетанковые атаки, за которыми последуют воздушные атаки на востоке, десантные атаки в Одессе и Мариуполе и меньшее вторжение через Белоруссию, действия российских войск могут быть более масштабными, чем в 2014 году. Перед нападением РФ намерена дестабилизировать ситуацию внутри Украины путём организации протестных акций населения.»

Завтра с утра видимо опять вниз… И скорей всего до начала февраля о серьёзном поступательном росте можно забыть. Там должно проясниться, ралли до небес или обвал на многолетние лои)..

Alex666, а гуманитарную помощь когда подписали на отправку?

Андрей Станиславович Сидлецкий, Владимир Путин подписал «Указ Президента Российской Федерации от 15.11.2021 № 657» об оказании гуманитарной поддержки населению Донецкой и Луганской народных республик. Согласно указу должны отправить в течение месяца.

www.bfm.ru/news/486009Продолжают развивать тему.(

«Песков не исключил провокаций для оправдания обвинений в угрозе вторжения РФ на Украину и призвал НАТО прекратить провокационную деятельность у российских границ.»

tass.ru/politika/12982457

«Россия готовится к нападению на Украину в конце января-начале февраля 2022 года, заявил руководитель Главного управления разведки (ГУР) Министерства обороны Украины Кирилл Буданов. По мнению Буданова, нападение будет включать авиаудары, артиллерийские и бронетанковые атаки, за которыми последуют воздушные атаки на востоке, десантные атаки в Одессе и Мариуполе и меньшее вторжение через Белоруссию, действия российских войск могут быть более масштабными, чем в 2014 году. Перед нападением РФ намерена дестабилизировать ситуацию внутри Украины путём организации протестных акций населения.»

Завтра с утра видимо опять вниз… И скорей всего до начала февраля о серьёзном поступательном росте можно забыть. Там должно проясниться, ралли до небес или обвал на многолетние лои)..

Alex666, а гуманитарную помощь когда подписали на отправку?ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

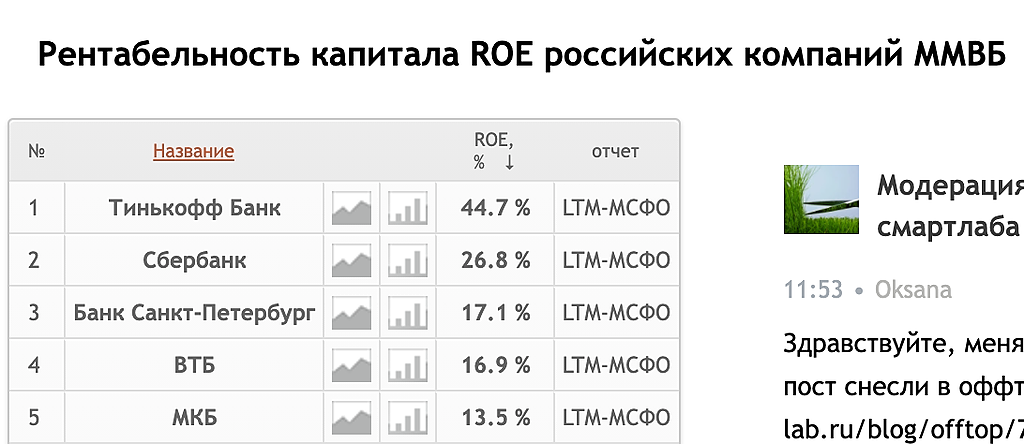

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Владимир, У Сбера и RОЕ больше и ВТБ будет догонять. А вот сберу уже сложнее ROE наращивать.

Константин Лебедев, Показатели рентабельности за октябрь 2021

Рентабельность капитала (ROE) 25,7%

- Продолжают развивать тему.(

«Песков не исключил провокаций для оправдания обвинений в угрозе вторжения РФ на Украину и призвал НАТО прекратить провокационную деятельность у российских границ.»

tass.ru/politika/12982457

«Россия готовится к нападению на Украину в конце января-начале февраля 2022 года, заявил руководитель Главного управления разведки (ГУР) Министерства обороны Украины Кирилл Буданов. По мнению Буданова, нападение будет включать авиаудары, артиллерийские и бронетанковые атаки, за которыми последуют воздушные атаки на востоке, десантные атаки в Одессе и Мариуполе и меньшее вторжение через Белоруссию, действия российских войск могут быть более масштабными, чем в 2014 году. Перед нападением РФ намерена дестабилизировать ситуацию внутри Украины путём организации протестных акций населения.»

Завтра с утра видимо опять вниз… И скорей всего до начала февраля о серьёзном поступательном росте можно забыть. Там должно проясниться, ралли до небес или обвал на многолетние лои)..

- Почему ВТБ не так засветился как Тиннек, так как он привлекает клиентов через партнеров

Яндекс инвестиции и Магнит pay — это ВТБ

- Акции магнита на балансе были на 70 млрд. руб. продали от 100 млрд. это плюс 30 млрд. в прибыль. или +10% к дивам.

Неудачники

1. Шаг 1

2. Шаг 2

Константин Лебедев, Для ВТБ спецально ЦБ разработал закон про биометрию, что бы все могли пожирать долю Сбера и в один клик уводить их клиентов к себе. А ВТБ такой — нет нам не надо :) идите в офис.

Константин Лебедев, я к ни обращался по какому то вопросу, они мне сказали, у нас нет офиса, пишите письмо в главный офис. Что, письмо? Как так. Бумажное? А что это? Тогда я ощутил определенную забюрократизированность. Тогда как любой другой банк по схожему вопросу принимал в любом отделении.

— «Нет, не лицом они к клиенту», — подумал я тогда

Izhik, они за счёт покупки пакета Магнита наладили партнёрскую программу и привлекли дополнительное число активных клиентов. У сбера все проще ты приходишь за любыми соц. выплатами для 19 мил. чел и тебе говорят открывайте счёт сбербанке мы вам переведём. Так что сбер не далеко ушёл с тех пор и только этим обеспечено его лидерство.

Неудачники

1. Шаг 1

2. Шаг 2

Константин Лебедев, Для ВТБ спецально ЦБ разработал закон про биометрию, что бы все могли пожирать долю Сбера и в один клик уводить их клиентов к себе. А ВТБ такой — нет нам не надо :) идите в офис.

Константин Лебедев, я к ни обращался по какому то вопросу, они мне сказали, у нас нет офиса, пишите письмо в главный офис. Что, письмо? Как так. Бумажное? А что это? Тогда я ощутил определенную забюрократизированность. Тогда как любой другой банк по схожему вопросу принимал в любом отделении.

— «Нет, не лицом они к клиенту», — подумал я тогдаНеудачники

1. Шаг 1

2. Шаг 2

Константин Лебедев, Для ВТБ спецально ЦБ разработал закон про биометрию, что бы все могли пожирать долю Сбера и в один клик уводить их клиентов к себе. А ВТБ такой — нет нам не надо :) идите в офис.

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Владимир, они их догоняют со скоростью +1%+2,5% в год по относительному капиталу.

Только Сбер по рентабельности сильнее и всегда может за год их 10 летние труды стереть в пыль.

Фишка в определении справедливой стоимости. В том, что справедливая она, высокая, или заниженная.

Izhik, «справедливая» стоимость термин субъективный в меру некомпетентности каждого оценивающего:) Ну просто потому что мы тут можем сколько угодно смотреть в ретро отчеты, но мы не можем оценить эффект от трансформации бизнеса, не являясь инсайдерами:)

Но нехватка капитала для роста и дивидендов — главный риск в ВТБ. Они стараются его снизить, наращивая субординированный долг. Банковский бизнес супер капиталоемкий.

Владимир, ну, судя по всему, мы тут пытаемся определить ждать ли роста от ВТБ. Поскольку в ином случае интереснее Сбер. Поэтому я просто поделился своими мыслями.

«Покупай на низах». Только надо понимать это низ, или нет.- Допустим ВТБ начинает РЕГУЛЯРНО платить дивы как Сбер, у Сбера 1,34 P/B, у ВТБ 0,56

Что в 2,39 раза меньше.

Значит формально потолок для ВТБ 0,12 штука.

Если не вспоминать 2007 год, когда он стоил непонятно каких денег.

Иногда такое случается. Но тогда только волнами мерять и субъективной достаточностью дивдоходности опять же.

ВТБ - факторы роста и падения акций

- Банк вернулся к выплатам дивидендов. Даже по нижней границе дивполитики в 25% от прибыли может быть заметная дивдоходность. (30.03.2026)

- Бенефициар снижения ключевой ставки. (30.03.2026)

- Доля правильной прибыли растет вместе с ростом показателя достаточности капитала (29.04.2026)

- Самые низкие мультипликаторы в секторе (29.04.2026)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (30.03.2026)

- Страдает от роста ключевой ставки (30.03.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅

Чтобы купить акции, выберите надежного брокера: