Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Неудачники

1. Шаг 1

2. Шаг 2

Константин Лебедев, Для ВТБ спецально ЦБ разработал закон про биометрию, что бы все могли пожирать долю Сбера и в один клик уводить их клиентов к себе. А ВТБ такой — нет нам не надо :) идите в офис.

| Число акций ао | 12 928 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 840,0 млрд |

| Опер.доход | 1 294,1 млрд |

| Прибыль | 474,9 млрд |

| Дивиденд ао | 9,71 |

| P/E | 1,8 |

| P/B | 0,3 |

| ЧПМ | 1,8% |

| Див.доход ао | 14,9% |

| ВТБ Календарь Акционеров | |

| 17/07 VTBR: последний день с дивидендом 9.71 руб | |

| 20/07 VTBR: закрытие реестра по дивидендам 9.71 руб | |

| Прошедшие события Добавить событие | |

Неудачники

1. Шаг 1

2. Шаг 2

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Владимир, они их догоняют со скоростью +1%+2,5% в год по относительному капиталу.

Только Сбер по рентабельности сильнее и всегда может за год их 10 летние труды стереть в пыль.

Фишка в определении справедливой стоимости. В том, что справедливая она, высокая, или заниженная.

Izhik, «справедливая» стоимость термин субъективный в меру некомпетентности каждого оценивающего:) Ну просто потому что мы тут можем сколько угодно смотреть в ретро отчеты, но мы не можем оценить эффект от трансформации бизнеса, не являясь инсайдерами:)

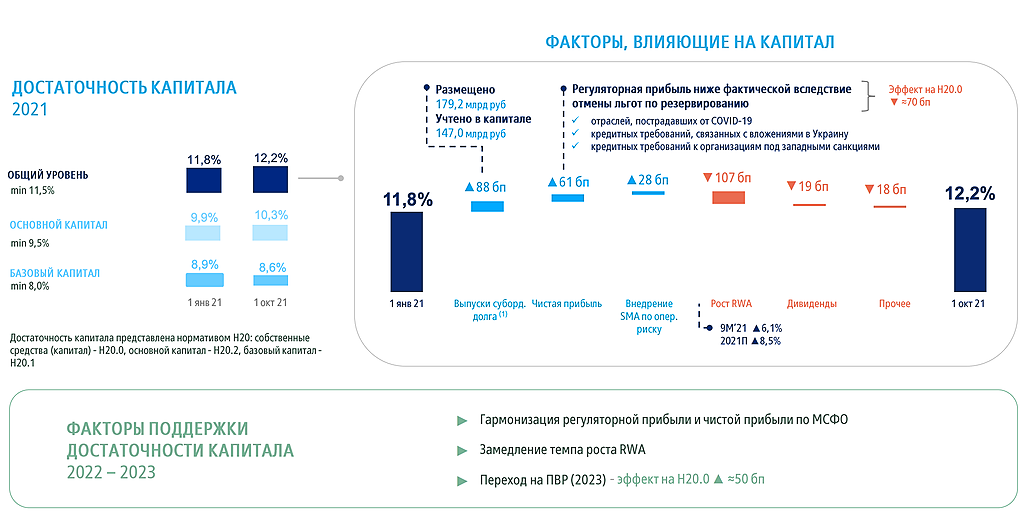

Но нехватка капитала для роста и дивидендов — главный риск в ВТБ. Они стараются его снизить, наращивая субординированный долг. Банковский бизнес супер капиталоемкий.

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Владимир, они их догоняют со скоростью +1%+2,5% в год по относительному капиталу.

Только Сбер по рентабельности сильнее и всегда может за год их 10 летние труды стереть в пыль.

Фишка в определении справедливой стоимости. В том, что справедливая она, высокая, или заниженная.

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Абсолютно точно Сбер привлекательнее ВТБ на сегодня с точки зрения инвестиций в акции, ИМХО.

Если выбирать между этих двух зол.

Сколько картинок не накидай.

При сохранении показателей роста, дивидендов, роста дивидендов по компаниям.

Izhik, Тут у ВТБ преимущество он меньше из за счет этого активно перестраивает ИТ-шку и это уже 21-го ду быстро дало свои плоды.

Константин Лебедев, Самое интересное у ВТБ это сжатая дивидендная пружина. Думаю, что ВТБ мог бы платить никак не меньше 60 млрд ежегодно с дальнейшим наращиванием, при этом сохраняя остальные показатели.

Вот, Доходъ пишет, что в следующем годы ожидает импульсный скачек по дивам.

Абсолютно точно Сбер привлекательнее ВТБ на сегодня с точки зрения инвестиций в акции, ИМХО.

Если выбирать между этих двух зол.

Сколько картинок не накидай.

При сохранении показателей роста, дивидендов, роста дивидендов по компаниям.

Izhik, Тут у ВТБ преимущество он меньше из за счет этого активно перестраивает ИТ-шку и это уже 21-го ду быстро дало свои плоды.

Лебедев, ты до пенсии будешь копировать картинки с сайта и отчетности втб?

Соревнуешься в примитивизме или просто тренируешься копировать картинки в интеренете?

Абсолютно точно Сбер привлекательнее ВТБ на сегодня с точки зрения инвестиций в акции, ИМХО.

Если выбирать между этих двух зол.

Сколько картинок не накидай.

При сохранении показателей роста, дивидендов, роста дивидендов по компаниям.