Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийа почему вообще втб должно платить по префам? обещалось:

В обычных условиях выпуск такого количества префов, как у ВТБ, мог бы вдвое снизить дивидендные выплаты в адрес миноритариев банка. Но конвертировать антикризисные суборды ВЭБа в привилегированные акции закон разрешает по особым правилам: эти бумаги не размоют доли акционеров, не придется им делиться и дивидендами.

ВТБ установит нулевые дивиденды по префам, которые появятся у банка в результате конвертации суборда ВЭБа. Иначе банк не сможет улучшить показатель достаточности капитала, а его акционерам будет причитаться вдвое меньше выплат.

www.vedomosti.ru/finance/articles/2014/07/18/nulevye-dividendy-vtb

а щас что получается уже все забылось жуликами из минфина. и нас начинают грабить. половину прибыли уже отжали. теперь и за парой процентов пришли. ТВАРЮГИ!!!

| Число акций ао | 12 928 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 179,7 млрд |

| Опер.доход | 1 294,1 млрд |

| Прибыль | 474,9 млрд |

| Дивиденд ао | – |

| P/E | 2,5 |

| P/B | 0,4 |

| ЧПМ | 1,8% |

| Див.доход ао | 0,0% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

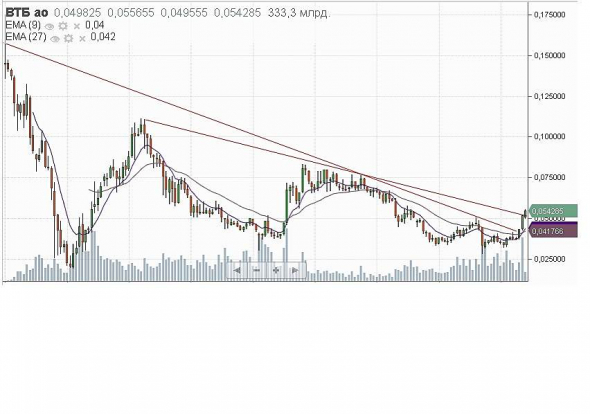

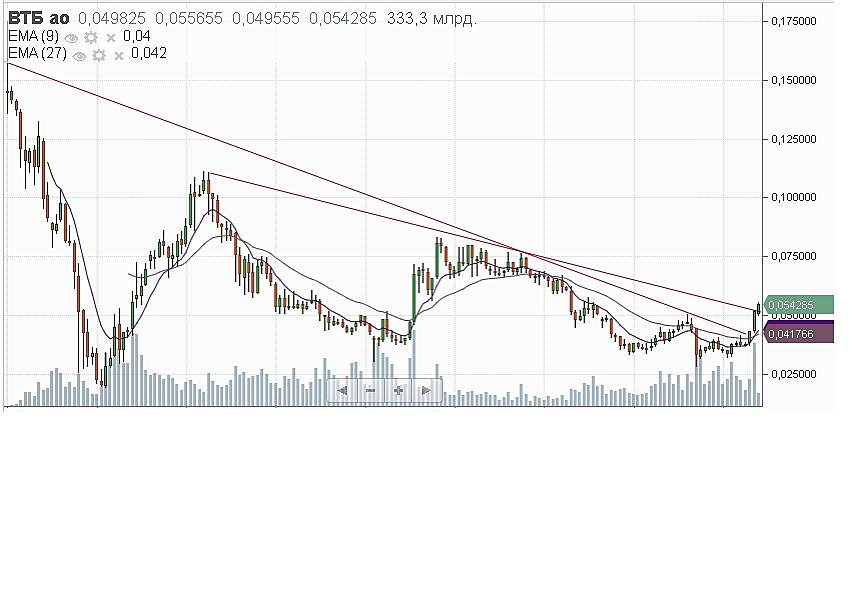

ВТБ акции

91.25₽ -1.73%

-

5 копеек цена покупки, упустила, купила по 5.4

Larissa, А цели у вас какие 7 копеек?

Евгений Плужников,

не знаю пока, посмотрим

Larissa, правильно Ларисса!

Главное — купить повыше.

Оттуда завсегда виднее

ШоLo, а я еще на 3.5 предупреждала, но это нужно было морозить средства на год. От 3 до 4 ходил, я наварилась немного

Сегодняшнее снижение связано с полным выходом ВТБ из капитала «ПИК-специализированный застройщик». Ранее ему принадлежало 15,48% ПИКа.

На кануне ВТБ заказывал рекламу, в том числе в телеграм-каналах, что позволило немного разогнать акции ПИКа. Очевидно, что ВТБ понял — окончание программы льготной ипотеки лишило ПИК драйвера роста на среднесрочную перспективу.

Инвесторов настораживает новая цель высвободившихся средств, учитывая силу влияния государства на действия банка

spb2,

на дивы бабки и на выкуп префов.

все бабки на дивы и выкуп.- Сегодняшнее снижение связано с полным выходом ВТБ из капитала «ПИК-специализированный застройщик». Ранее ему принадлежало 15,48% ПИКа.

На кануне ВТБ заказывал рекламу, в том числе в телеграм-каналах, что позволило немного разогнать акции ПИКа. Очевидно, что ВТБ понял — окончание программы льготной ипотеки лишило ПИК драйвера роста на среднесрочную перспективу.

Инвесторов настораживает новая цель высвободившихся средств, учитывая силу влияния государства на действия банка

Шорты наливаются прибылью).

Уже можно фиксить небольшой спекулятивный профит.

Ближайшая поддержка 52, должны отскочить немного вроде.

Alex666, Думаю теперь ближайшая цель 5149 на закрытие гепа от 04.05.21, ну и далее до ближайшего уровня фибо по коррекции на 23,6% в диапазоне цены 50.- Лидер падения.

Сбер повысил ставку по ипотеке, а ВТБ — сохранил. Инфляция растёт, повышение ставки позволило бы увеличить прибыль. Снимается перегретость. За 1,5 месяца акции выросли на 40%.

ВТБ не пересматривает свои ставки по ипотеке, в отличие от Сбербанка

ВТБ не пересматривает свои ставки по ипотеке, в отличие от Сбербанка

в пресс-службе ВТБ:

ВТБ не пересматривает свои ставки по ипотеке, они остаются на максимально выгодном уровне

Ранее Сбербанк сообщил, что с 7 мая повышает ставку по ипотечным кредитам на покупку жилья в новостройке и на вторичном рынке на 0,4 процентного пункта.В ВТБ ставка по ипотеке с господдержкой сейчас находится на уровне 5,8% (при базовом уровне рынка 6,5%), при покупке квартиры на первичном и вторичном рынке (без господдержки) — от 7,4%, ставка по рефинансированию ипотеки других банков — 7,8%.

источник

Авто-репост. Читать в блоге >>>Сегодняшнее снижение связано с полным выходом ВТБ из капитала «ПИК-специализированный застройщик». Ранее ему принадлежало 15,48% ПИКа.

На кануне ВТБ заказывал рекламу, в том числе в телеграм-каналах, что позволило немного разогнать акции ПИКа. Очевидно, что ВТБ понял — окончание программы льготной ипотеки лишило ПИК драйвера роста на среднесрочную перспективу

spb2, окончания программ ибатеки и последовательный подъём ставки ЦБ может лишить некоторых драйверов роста и сам ВТБ )…- Бессрочник ВТБ - идея в высокодоходном сегменте - Финам

Сейчас у эмитентов инвалютных облигаций открываются широкие возможности для рефинансирования своих долгов по более низким ставкам. Наивысшими уровнями купонов характеризуются так называемые «бессрочные» облигации банков.

В текущей реальности рекордно низких процентных ставок купоны по данным бумагам (8-9%) выглядят настоящим анахронизмом, и мы полагаем, что, как минимум, некоторые из российских эмитентов предпочтут заменить имеющиеся евробонды на более дешевые для обслуживания выпуски, отозвав их по одному из первых колл-опционов.

Среди «вечных» евробондов российских банков, коллы по которым ожидаются в перспективе ближайшего времени, мы выделяем младший субординированный выпуск ВТБ (его эмитентом выступает дочерняя компания VTB Eurasia Ltd.). Купон по данной бумаге, размещенной в июле 2012 г., составляет ни много ни мало 9,5%. Таким образом, с учетом того, что объем выпуска достигает $ 2,25 млрд, его годовое обслуживание обходится эмитенту в $ 214 млн.

Авто-репост. Читать в блоге >>>

Коллеги!

Формирую долгосрочный портфель на основе S&P 500 Dividend Aristocrats. Цель – пенсионные сбережения.

Вопрос: я правильно понимаю, что из-за того, что дивидендные акции менее волантильны, то выполнять ребалансировку нужно будет меньшее колличество раз, чем если бы я копировал S&P 500? Соответственно и налога будет меньше?

Дмитрий Иванов, не то время для формирования портфеля… подождал бы коррекции

snbike, ну может у чела горизонты инвестирования — бесконечность. Откуда знать где и когда коррекция будет. Может ещё процентов 20 отрастёт, а потом мощно скорректируется на 20%, примерно на текущие уровни и снова в рост..)

Alex666, на горизонте бесконечность может делистинг пройти всех контор в портфелеКоллеги!

Формирую долгосрочный портфель на основе S&P 500 Dividend Aristocrats. Цель – пенсионные сбережения.

Вопрос: я правильно понимаю, что из-за того, что дивидендные акции менее волантильны, то выполнять ребалансировку нужно будет меньшее колличество раз, чем если бы я копировал S&P 500? Соответственно и налога будет меньше?

Дмитрий Иванов, не то время для формирования портфеля… подождал бы коррекции

snbike, ну может у чела горизонты инвестирования — бесконечность. Откуда знать где и когда коррекция будет. Может ещё процентов 20 отрастёт, а потом мощно скорректируется на 20%, примерно на текущие уровни и снова в рост..)

ВЗГЛЯД: «Финам» рекомендует пока удерживать акции ВТБ в портфелях

Роман Ранний, 10:32 Сегодня ·

Interfax

Акции банка ВТБ по-прежнему привлекательны с фундаментальной точки зрения, сообщается в аналитическом материале «Финама», и эксперты инвесткомпании рекомендуют пока удерживать их в портфелях. Аналитик Игорь Додонов указывает следующие факторы поддержки акций банка: — ВТБ занимает второе место в банковском секторе РФ по величине активов, объемов кредитования и депозитов после Сбербанка. При этом ВТБ является крупным игроком российского ипотечного рынка с долей около 23%. — Благодаря устойчивому финансовому положению и высокой эффективность бизнеса ВТБ продемонстрировал сильные финансовые результаты за первый квартал 2021 года. — ВТБ продолжает весьма оптимистично оценивать перспективы банка в 2021 году в целом. — ВТБ планирует выплатить дивиденды по итогам 2020 года из расчета 0,0014 руб. на обыкновенную акцию, что соответствует невысокой по российским меркам дивидендной доходности в 2,6%. Между тем руководство банка подтвердило намерение направлять на дивидендные выплаты 50% чистой прибыли по МСФО. Как результат, по итогам 2021 г. дивиденд на обыкновенную акцию банка может вырасти почти в три раза, до 0,004 руб., при уже весьма неплохой дивидендной доходности в районе 7,5%. — Даже после существенного роста за последние месяцы акции ВТБ выглядят недорогими по мультипликаторам, и позитивные фундаментальные драйверы для их дальнейшей переоценки сохраняются. Отмечает эксперт «Финама»

Ремора, Финам в последнее время очень активен

ВЗГЛЯД: «Финам» рекомендует пока удерживать акции ВТБ в портфелях

Роман Ранний, 10:32 Сегодня ·

Interfax

Акции банка ВТБ по-прежнему привлекательны с фундаментальной точки зрения, сообщается в аналитическом материале «Финама», и эксперты инвесткомпании рекомендуют пока удерживать их в портфелях. Аналитик Игорь Додонов указывает следующие факторы поддержки акций банка: — ВТБ занимает второе место в банковском секторе РФ по величине активов, объемов кредитования и депозитов после Сбербанка. При этом ВТБ является крупным игроком российского ипотечного рынка с долей около 23%. — Благодаря устойчивому финансовому положению и высокой эффективность бизнеса ВТБ продемонстрировал сильные финансовые результаты за первый квартал 2021 года. — ВТБ продолжает весьма оптимистично оценивать перспективы банка в 2021 году в целом. — ВТБ планирует выплатить дивиденды по итогам 2020 года из расчета 0,0014 руб. на обыкновенную акцию, что соответствует невысокой по российским меркам дивидендной доходности в 2,6%. Между тем руководство банка подтвердило намерение направлять на дивидендные выплаты 50% чистой прибыли по МСФО. Как результат, по итогам 2021 г. дивиденд на обыкновенную акцию банка может вырасти почти в три раза, до 0,004 руб., при уже весьма неплохой дивидендной доходности в районе 7,5%. — Даже после существенного роста за последние месяцы акции ВТБ выглядят недорогими по мультипликаторам, и позитивные фундаментальные драйверы для их дальнейшей переоценки сохраняются. Отмечает эксперт «Финама»Коллеги!

Формирую долгосрочный портфель на основе S&P 500 Dividend Aristocrats. Цель – пенсионные сбережения.

Вопрос: я правильно понимаю, что из-за того, что дивидендные акции менее волантильны, то выполнять ребалансировку нужно будет меньшее колличество раз, чем если бы я копировал S&P 500? Соответственно и налога будет меньше?

Дмитрий Иванов, не то время для формирования портфеля… подождал бы коррекции- Коллеги!

Формирую долгосрочный портфель на основе S&P 500 Dividend Aristocrats. Цель – пенсионные сбережения.

Вопрос: я правильно понимаю, что из-за того, что дивидендные акции менее волантильны, то выполнять ребалансировку нужно будет меньшее колличество раз, чем если бы я копировал S&P 500? Соответственно и налога будет меньше?

ВТБ - факторы роста и падения акций

- Банк вернулся к выплатам дивидендов. Даже по нижней границе дивполитики в 25% от прибыли может быть заметная дивдоходность. (30.03.2026)

- Бенефициар снижения ключевой ставки. (30.03.2026)

- Доля правильной прибыли растет вместе с ростом показателя достаточности капитала (29.04.2026)

- Самые низкие мультипликаторы в секторе (29.04.2026)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (30.03.2026)

- Страдает от роста ключевой ставки (30.03.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅

Чтобы купить акции, выберите надежного брокера: