Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 072,3 млрд |

| Опер.доход | 1 122,3 млрд |

| Прибыль | 535,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 2,0 |

| P/B | 0,4 |

| ЧПМ | 1,3% |

| Див.доход ао | 30,7% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВТБ акции

83.215₽ +2.39%

-

Акции магнита на балансе были на 70 млрд. руб. продали от 100 млрд. это плюс 30 млрд. в прибыль. или +10% к дивам.

Акции магнита на балансе были на 70 млрд. руб. продали от 100 млрд. это плюс 30 млрд. в прибыль. или +10% к дивам.

Неудачники

1. Шаг 1

2. Шаг 2

Константин Лебедев, Для ВТБ спецально ЦБ разработал закон про биометрию, что бы все могли пожирать долю Сбера и в один клик уводить их клиентов к себе. А ВТБ такой — нет нам не надо :) идите в офис.

Константин Лебедев, я к ни обращался по какому то вопросу, они мне сказали, у нас нет офиса, пишите письмо в главный офис. Что, письмо? Как так. Бумажное? А что это? Тогда я ощутил определенную забюрократизированность. Тогда как любой другой банк по схожему вопросу принимал в любом отделении.

— «Нет, не лицом они к клиенту», — подумал я тогда

Izhik, они за счёт покупки пакета Магнита наладили партнёрскую программу и привлекли дополнительное число активных клиентов. У сбера все проще ты приходишь за любыми соц. выплатами для 19 мил. чел и тебе говорят открывайте счёт сбербанке мы вам переведём. Так что сбер не далеко ушёл с тех пор и только этим обеспечено его лидерство.

Неудачники

1. Шаг 1

2. Шаг 2

Константин Лебедев, Для ВТБ спецально ЦБ разработал закон про биометрию, что бы все могли пожирать долю Сбера и в один клик уводить их клиентов к себе. А ВТБ такой — нет нам не надо :) идите в офис.

Константин Лебедев, я к ни обращался по какому то вопросу, они мне сказали, у нас нет офиса, пишите письмо в главный офис. Что, письмо? Как так. Бумажное? А что это? Тогда я ощутил определенную забюрократизированность. Тогда как любой другой банк по схожему вопросу принимал в любом отделении.

— «Нет, не лицом они к клиенту», — подумал я тогдаНеудачники

1. Шаг 1

2. Шаг 2

Константин Лебедев, Для ВТБ спецально ЦБ разработал закон про биометрию, что бы все могли пожирать долю Сбера и в один клик уводить их клиентов к себе. А ВТБ такой — нет нам не надо :) идите в офис.

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Владимир, они их догоняют со скоростью +1%+2,5% в год по относительному капиталу.

Только Сбер по рентабельности сильнее и всегда может за год их 10 летние труды стереть в пыль.

Фишка в определении справедливой стоимости. В том, что справедливая она, высокая, или заниженная.

Izhik, «справедливая» стоимость термин субъективный в меру некомпетентности каждого оценивающего:) Ну просто потому что мы тут можем сколько угодно смотреть в ретро отчеты, но мы не можем оценить эффект от трансформации бизнеса, не являясь инсайдерами:)

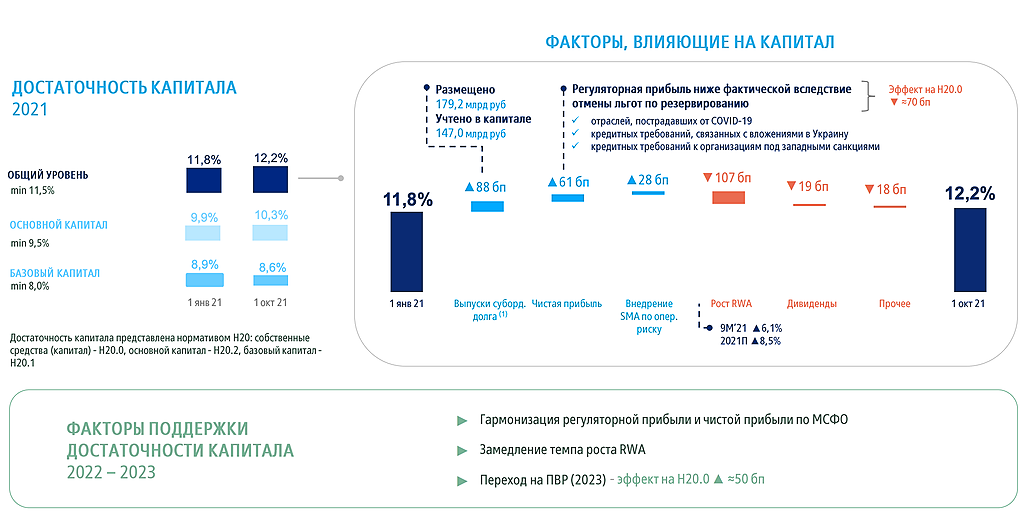

Но нехватка капитала для роста и дивидендов — главный риск в ВТБ. Они стараются его снизить, наращивая субординированный долг. Банковский бизнес супер капиталоемкий.

Владимир, ну, судя по всему, мы тут пытаемся определить ждать ли роста от ВТБ. Поскольку в ином случае интереснее Сбер. Поэтому я просто поделился своими мыслями.

«Покупай на низах». Только надо понимать это низ, или нет.- Допустим ВТБ начинает РЕГУЛЯРНО платить дивы как Сбер, у Сбера 1,34 P/B, у ВТБ 0,56

Что в 2,39 раза меньше.

Значит формально потолок для ВТБ 0,12 штука.

Если не вспоминать 2007 год, когда он стоил непонятно каких денег.

Иногда такое случается. Но тогда только волнами мерять и субъективной достаточностью дивдоходности опять же.

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Владимир, они их догоняют со скоростью +1%+2,5% в год по относительному капиталу.

Только Сбер по рентабельности сильнее и всегда может за год их 10 летние труды стереть в пыль.

Фишка в определении справедливой стоимости. В том, что справедливая она, высокая, или заниженная.

Izhik, «справедливая» стоимость термин субъективный в меру некомпетентности каждого оценивающего:) Ну просто потому что мы тут можем сколько угодно смотреть в ретро отчеты, но мы не можем оценить эффект от трансформации бизнеса, не являясь инсайдерами:)

Но нехватка капитала для роста и дивидендов — главный риск в ВТБ. Они стараются его снизить, наращивая субординированный долг. Банковский бизнес супер капиталоемкий.ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

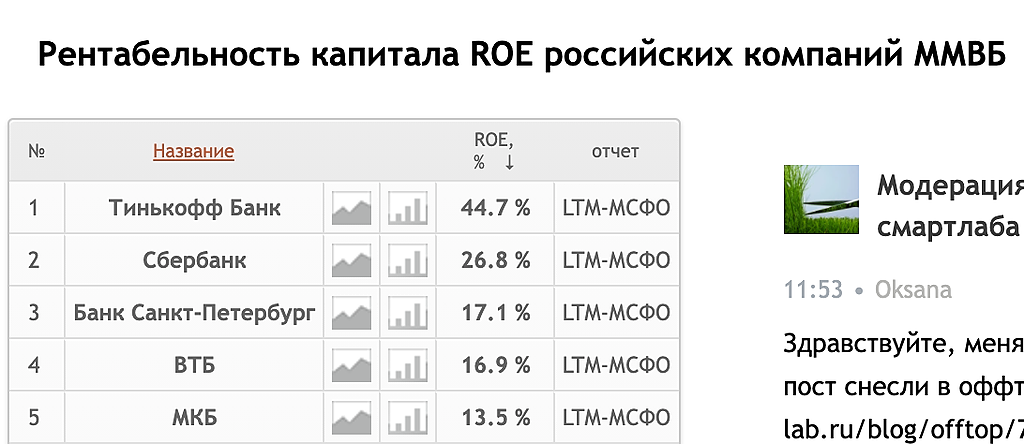

Владимир, У Сбера и RОЕ больше и ВТБ будет догонять. А вот сберу уже сложнее ROE наращивать.

ВТБ такими тэмпами должен через 2-3 года догнать текущий Сбер.

Константин Лебедев, капитала не хватит догнать. У Сбера тупо больше капитала.

Владимир, они их догоняют со скоростью +1%+2,5% в год по относительному капиталу.

Только Сбер по рентабельности сильнее и всегда может за год их 10 летние труды стереть в пыль.

Фишка в определении справедливой стоимости. В том, что справедливая она, высокая, или заниженная.Абсолютно точно Сбер привлекательнее ВТБ на сегодня с точки зрения инвестиций в акции, ИМХО.

Если выбирать между этих двух зол.

Сколько картинок не накидай.

При сохранении показателей роста, дивидендов, роста дивидендов по компаниям.

Izhik, Тут у ВТБ преимущество он меньше из за счет этого активно перестраивает ИТ-шку и это уже 21-го ду быстро дало свои плоды.

Константин Лебедев, Самое интересное у ВТБ это сжатая дивидендная пружина. Думаю, что ВТБ мог бы платить никак не меньше 60 млрд ежегодно с дальнейшим наращиванием, при этом сохраняя остальные показатели.

Вот, Доходъ пишет, что в следующем годы ожидает импульсный скачек по дивам.

Izhik, Я вот и пытаюсь перепроверить прогноз по прибыли от которой платиться 50% дивов. В 2021 году произошел резкий скачок прибыли с 75 млрд. до 330 млрд. руб. что соответствует прогнозу прибыли только на 2023 год. вот я пытаюсь перестроить более адекватный прогноз на 2023 и понять насколько этот рост прибыли устойчивый.Абсолютно точно Сбер привлекательнее ВТБ на сегодня с точки зрения инвестиций в акции, ИМХО.

Если выбирать между этих двух зол.

Сколько картинок не накидай.

При сохранении показателей роста, дивидендов, роста дивидендов по компаниям.

Izhik, Тут у ВТБ преимущество он меньше из за счет этого активно перестраивает ИТ-шку и это уже 21-го ду быстро дало свои плоды.

Константин Лебедев, Самое интересное у ВТБ это сжатая дивидендная пружина. Думаю, что ВТБ мог бы платить никак не меньше 60 млрд ежегодно с дальнейшим наращиванием, при этом сохраняя остальные показатели.

Вот, Доходъ пишет, что в следующем годы ожидает импульсный скачек по дивам.Лебедев, ты до пенсии будешь копировать картинки с сайта и отчетности втб?

Соревнуешься в примитивизме или просто тренируешься копировать картинки в интеренете?

ШоLo, Не для себя накидал интересные моменты.Абсолютно точно Сбер привлекательнее ВТБ на сегодня с точки зрения инвестиций в акции, ИМХО.

Если выбирать между этих двух зол.

Сколько картинок не накидай.

При сохранении показателей роста, дивидендов, роста дивидендов по компаниям.

Izhik, Тут у ВТБ преимущество он меньше из за счет этого активно перестраивает ИТ-шку и это уже 21-го ду быстро дало свои плоды.- Индикативная оценка WIM соответствует около 80% рыночной капитализации ВТБ

Когда на мировой арене шумят, а тем более о военных действиях, капитал уходит подальше от локальных конфликтов. Тут на днях вышла статья о возможных 3х конфликтах Белоруссия/Польша, Россия/Ккраина, Босния/Сербия. Лукашенко произносит слова «если… то ядерная война». Тут же амеры говорят «готовы отражать атаки Рф на Украину. Тут же обвинения о скоплении наших войск на границе. Конгресс тут подкинул угля. Сурков нагнетает внутреннюю обстановочка.

Когда на мировой арене шумят, а тем более о военных действиях, капитал уходит подальше от локальных конфликтов. Тут на днях вышла статья о возможных 3х конфликтах Белоруссия/Польша, Россия/Ккраина, Босния/Сербия. Лукашенко произносит слова «если… то ядерная война». Тут же амеры говорят «готовы отражать атаки Рф на Украину. Тут же обвинения о скоплении наших войск на границе. Конгресс тут подкинул угля. Сурков нагнетает внутреннюю обстановочка.

Да, коллеги, многовато рисков прозвучали.

Видимо сработал риск бюрократический риск-менеджмент, типа риск-комиссия приняла решение выйти и никто не может повлиять на их решение (типа фейс контроля).

В целом внутри РФ ситуация стабильная и даже более. Я думаю рост цен будут компенсировать укреплением рубля. Т.к. наполнение бюджета уже давно диверсифицировано и 5500 р за бочку это уже неприличная цифра. Доллар пойдёт вниз, начнётся увеличение потребление. И это будет стимулировать весь следующий год и дальше.

- По кредитному портфелу все ок, средства клиентов и кредитный портфель сконструированы хорошо. А вот публичный обязательств только 30% и не понятна какая там ставка и по активам непонятна структура.

ВТБ - факторы роста и падения акций

- Если ВТБ закончит "мутить" с непрофильными активами, то RoE банка вырастет (02.06.2019)

- С июля банк работает в прибыль, убытки остались в 2022 году (14.03.2023)

- Допэмиссия должна решить все проблемы с достаточностью капитала. Дальше курс на восстановление прибыли. (14.03.2023)

- Купленные Открытие и РНКБ вместе зарабатывали 80 млрд руб. чп в 2021 году (+23% к ЧП ВТБ в 2021 году). (14.03.2023)

- При подсчете рыночной капитализации ВТБ надо учитывать 520 млрд рублей, на которые были выпущены привилегированные акции в пользу Минфина и ВТБ - эти акции на рынке не торгуются, но ВТБ имеет обязательство платить по ним дивиденды (17.03.2017)

- Выплаты по префам ВТБ существенно влияют на див. доходность обычки. (22.03.2017)

- Участники рынка могут опасаться, что повышение процентных ставок вызовет снижение спроса на кредиты со стороны физических лиц (29.10.2021)

- Банк пользуется всеми послаблениями ЦБ, дивидендов здесь можно ожидать годами. (14.03.2023)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅

Чтобы купить акции, выберите надежного брокера: