| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 072,3 млрд |

| Опер.доход | 1 122,3 млрд |

| Прибыль | 535,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 2,0 |

| P/B | 0,4 |

| ЧПМ | 1,3% |

| Див.доход ао | 30,7% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВТБ акции

83.215₽ +2.39%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Наб совет ВТБ принял решение о выплате дивидендов в размере ₽35,65 млрд

Наблюдательный совет также принял решение рекомендовать годовому Общему собранию акционеров выплату дивидендов по акциям банка ВТБ в размере 35,65 млрд рублей. Распределение дивидендных выплат рекомендовано осуществить в следующей пропорции: обыкновенные акции — 18,15 млрд руб., привилегированные акции 1-ого типа — 7,18 млрд руб., привилегированные акции 2-ого типа — 10,32 млрд руб. Это обеспечит дивидендную доходность, рассчитанную исходя из средней рыночной стоимости обыкновенных акций в 2020 году и номинальной стоимости привилегированных акций, в размере 3,74% по обыкновенным акциям, а по привилегированным акциям — на уровне 3,36%.

Дивидендные выплаты по обыкновенным акциям будут соответствовать выплате дивидендов в размере 50% от чистой прибыли по МСФО, а дивидендные выплаты по привилегированным акциям будут соответствовать выплате дивидендов в размере 45% от чистой прибыли по МСФО.

В случае одобрения Общим собранием акционеров дивиденд на одну обыкновенную акцию составит округлённо 0,0014 руб., привилегированную акцию 1-ого типа — 0,000336 руб., на одну привилегированную акцию 2-ого типа — 0,00336 руб.

По сравнению с предыдущим годом размер дивидендов по обыкновенным акциям вырастет на 81%.

Датой, на которую определяются лица, имеющие право на получение дивидендов, является 22 июня 2021 года.

Авто-репост. Читать в блоге >>>

редактор Боб, кого-то мощно киданули с дивидендами.

Никогда такого не было и вот опять© Степаныч

Kolya Marketolog, Мы дивиденды одним днём роста получили если чё… так сказать натурой...

Робот Бендер, теперь самое главное — успеть фиксануть, пока дивгэпом не накрыло!

Kolya Marketolog, Буду держать год, два… если чё.Это вам не тухлый Сургут ...Хотя Сургут тоже держу чисто для Дивов… но в нем динамики нет и не будет, а здесь есть.

а если посмотреть на гдр VTB то этот рост просто «ничего» в масштабе. даже как то грустно за тех кто брал на ipo.

Efan, так для банков такой график не удивителен. Вот вам в ответ график супернадёжного Дойчебанка.

В 12 раз от хаёв сложился, и ничего, нормально.

ВТБ ща всего в 2,5 раза ниже хаёв.)

ребята, привет всем. подскажите пожалуйста, совсем неопытному, начинающему инвестору каким брокером выгоднее всего пользоваться для обычного брокерского счета и ИИС ?

Sino Alimov, dn, втб или финам…

Наб совет ВТБ принял решение о выплате дивидендов в размере ₽35,65 млрд

Наблюдательный совет также принял решение рекомендовать годовому Общему собранию акционеров выплату дивидендов по акциям банка ВТБ в размере 35,65 млрд рублей. Распределение дивидендных выплат рекомендовано осуществить в следующей пропорции: обыкновенные акции — 18,15 млрд руб., привилегированные акции 1-ого типа — 7,18 млрд руб., привилегированные акции 2-ого типа — 10,32 млрд руб. Это обеспечит дивидендную доходность, рассчитанную исходя из средней рыночной стоимости обыкновенных акций в 2020 году и номинальной стоимости привилегированных акций, в размере 3,74% по обыкновенным акциям, а по привилегированным акциям — на уровне 3,36%.

Дивидендные выплаты по обыкновенным акциям будут соответствовать выплате дивидендов в размере 50% от чистой прибыли по МСФО, а дивидендные выплаты по привилегированным акциям будут соответствовать выплате дивидендов в размере 45% от чистой прибыли по МСФО.

В случае одобрения Общим собранием акционеров дивиденд на одну обыкновенную акцию составит округлённо 0,0014 руб., привилегированную акцию 1-ого типа — 0,000336 руб., на одну привилегированную акцию 2-ого типа — 0,00336 руб.

По сравнению с предыдущим годом размер дивидендов по обыкновенным акциям вырастет на 81%.

Датой, на которую определяются лица, имеющие право на получение дивидендов, является 22 июня 2021 года.

Авто-репост. Читать в блоге >>>

редактор Боб, кого-то мощно киданули с дивидендами.

Никогда такого не было и вот опять© Степаныч

Kolya Marketolog, Мы дивиденды одним днём роста получили если чё… так сказать натурой...

Робот Бендер, теперь самое главное — успеть фиксануть, пока дивгэпом не накрыло!Всё, финита ля комедия.

Клиринг.

Парни реально бьются в дележе нашего бабла, а значит ночью точно полетаем…

Kolya Marketolog, Подскажите пожалуйста, где вы берете инфу)

Максим Соколов, в основном — на смартлабе!Ну, вроде достаточно поднялись.

Поставил отложку на 4,99 копеек вниз с тейкпрофитом на 3,99. Случайно уже точно не зацепит. Будут дивы — поиграете без меня. Будет как обычно — я в игре на одну копейку

Kolya Marketolog, типа шортанул?)

Максим Соколов, да, с условием движения вниз.

Kolya Marketolog, я раньше спекулировал, но потом один раз ошибся как то и получил -4% по акции. После этого чсв скатилось до 0. С тех пор больше не спекулирую и инвестирую только в долгую) жить стало гораздо спокойнее) Ну продаю только если имхо цена уже напрягает и кажется совсем неадекватной)

Максим Соколов, минус 4процента?

Ты сейчас на форуме папирки, по которой люди минус 80% пересиживают который год…

Kolya Marketolog, Это когда денег нет на усреднение все 15 лет?)))

Эдуард Ганиев, ну почему же? Первый год активно усреднялись. Второй год усреднялись, но с учетом накопленной тенденции — уже не так активно. Потом весь 2010 года активно усреднялись, поверив в ракету и управленческий гений Леонидыча. С тех пор держат пять лямов по нынешним расценкам со средней ценой входа 8,5 копеек, и последняя надежда — на 50% дивидендов с 270 миллиардов прибылиВернее уже +6%)))

Shtirlic, самое смешное — это движение ДО новостей.

А новостей всё нет и нет.

А рабочий день заканчивается.

А вот если новость выйдет в ночную сессию про обычные 10% — на тонком рынке легко и три копейки пробьет…

Kolya Marketolog, вряд-ли) скорее вверх улетят до 6 копеек

Shtirlic, чот не улетели…

ребята, привет всем. подскажите пожалуйста, совсем неопытному, начинающему инвестору каким брокером выгоднее всего пользоваться для обычного брокерского счета и ИИС ?

Sino Alimov, Финам, Открытие, ВТБ, Сбербанк… Их много. Везде для каждого инвестора по своему выгодные условия и предложения. Идеального брокера пока не существует. Все посмотрите, сравните комиссии и условия. Считаю что лучше брать того брокера с банком которого вы давно работаете и имеете там счета.ВТБ так все привыкли шортить, что теперь он будет расти бесконечно

Павел, как там Сибирский гостинец?

Как сейчас помню из интервью Ходоса!

«Стою я в яме с водой в 30 градусный мороз по пояс!»

Ну думаю, эти ребята далеко пойдут!

Брехня!

www.youtube.com/watch?v=uamjYvAYOvM

мимо проходил, Сибирский гостинец хорошо!

Павел, а понял!

Она утонула!

мимо проходил, не утонула — ягодами меня снабжает стабильно

Павел, а я думал Вы просто так там комментируете!

А, оно вон чего!

мимо проходил, я тоже хочу быть таким же весёлым сегодня. В чём секрет?

Быковатая Медвежуть, надо много пережить, что бы ко всему относится с юмором!

Приходит со временем или при стечении обстоятельств!

Посмотрите фильм «Пока не сыграл в ящик»!

мимо проходил, думаю я уже достаточно пережил и терял для этого… Да, раньше как то не обратил внимание на этот фильм. Сейчас обязательно посмотрю перед завтрашними торгами. ВТБ Прекрасный пример техничекого анализа

ВТБ Прекрасный пример техничекого анализа

фигура разрешается в её острию

шанс иксануться!

Авто-репост. Читать в блоге >>> ребята, привет всем. подскажите пожалуйста, совсем неопытному, начинающему инвестору каким брокером выгоднее всего пользоваться для обычного брокерского счета и ИИС ?

ребята, привет всем. подскажите пожалуйста, совсем неопытному, начинающему инвестору каким брокером выгоднее всего пользоваться для обычного брокерского счета и ИИС ?

ВТБ так все привыкли шортить, что теперь он будет расти бесконечно

Павел, как там Сибирский гостинец?

Как сейчас помню из интервью Ходоса!

«Стою я в яме с водой в 30 градусный мороз по пояс!»

Ну думаю, эти ребята далеко пойдут!

Брехня!

www.youtube.com/watch?v=uamjYvAYOvM

мимо проходил, Сибирский гостинец хорошо!

Павел, а понял!

Она утонула!

мимо проходил, не утонула — ягодами меня снабжает стабильно

Павел, а я думал Вы просто так там комментируете!

А, оно вон чего!

мимо проходил, я тоже хочу быть таким же весёлым сегодня. В чём секрет такого Вашего прекрасного настроения? Поделитесь пожалуйста тайной…Для тех, кто не может сосчитать реальную цену акции в соотношению к Капиталу банка:

собственный капитал округленно (точные цифры есть в отчетах) = 1 700 000 000 тыс. р.

Уставный капитал в тыс. р: акции обыкновенные = 129 605 413 + акции привилегированные = 521 428 471

==================================

далее делаем нехитрые действия из собственного капитала вычитаем балансовую стоимость привилегированных акций

1700 000 000 т.р — 521428471т.р = 1 178 571 529 т.р

в собственном капитале остается лишь цена обычки:

1 178 571 529 т.р\ 129605413 = 0,0909р. (грубо) собственного капитала на акцию.

в рынке сейчас цена всего 0,0514р. (разница более чем существенная).

Кроме того, мы не дураки и хорошо понимаем, что прибыль ВТБ растет и соответственно растет оценка 1 акции по Собственному капиталу.

Да и если исходить из реалий рыночной экономики оценивать ПРИБЫЛЬНУЮ КОМПАНИЮ ниже Собственного капитала как минимум глупо.

На что расчет? наверно на банкротство второго по величине банка в России с растущими активами и бизнесом?

Или все же на то, что кто-то скупит этот банк за пол цены и задерет ее стоимость до 3х-5х капиталов за акцию, как Тинька…

Ремора, теперь капитал дели на 3, как минимум!

В пример капитал Банка Возрождение!

При переходе собственности от братьев Ананьевых к Банку ВТБ, капитал был уменьшен с 30 млрд. руб. до 11 млрд. руб.!

На сегодня капитал Банка Возрождение по отчёту самого банка, при подписях Совета Директоров, аудиторов, ЦБ составляет чуть меньше 20 млрд. руб.!

www.vbank.ru/upload/static_files/investors/annual_reports/2020_Results_rus.pdf

При этом объявлен принудительный выкуп из расчёта капитала в 2 раза ниже!

Оценка по выкупу — количество акций на цену выкупа!

10.378.179.278 руб. по обычке!

...377.736.559 руб. по префам!

10.755.915.837 руб всего на выкуп!

денды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», — сказал он.

Посыл о посыле в сад! Оценщик оценил капитал банка ( деньги ) — в 2 раза ниже номинала!

При этом акции привилегированные выкупают в 3 раза ниже от капитала!

мимо проходил, тут надо знать закон о АО… :) Префы у Возрождения могли не выкупать вообще, как Роснефть не стала выкупать префы Башнефти — не голосующие бумаги никому в таких случаях не нужны — покупают голосующую обычку. платили бы на префы 2 коп. на акцию ежегодно и владельцы в рынке сами бы все слили по бросовым ценам. Я понимаю тебя как владельца пакета преф Возрождения, но и ранее тебе говорил, что префы там будут не в кассу, выкуп их может обойти стороной. нет голоса — нет интереса в выкупе и закон тут на стороне покупателя 100% обычки.

далее по пунктам:

1. номинал у Возрождения 10р., выкуп предлагали на сколько я помню выше 300р. — выше номинала минимум в 30 раз.

2. не стоит путать поглощение местечкового банка в интересах банка ВТБ и желание разместить 10% обычки ВТБ от Госпакета на ИПО широкому кругу инвесторов, а может и одному стратегу. в первом случае с поглощением цену задирать не будут, потому как чем дешевле выкупят, тем больше конечная прибыль. во втором случае нужно как можно выше разогнать цену для размещения своего пакета по наиболее высокой цене и тут уже продавать за пол цены никто не будет. Ракета может выстрелить и выше Собственного капитала (Тиньков 10 капиталов оценен и никто не шортит его на всю котлету, потому как ссыкотно, что дядя Олег выкупит все с рынка и выше потянет).

думай голова. ценник ВТБ не достиг стоимости, которая была наИПО в 2007г.… размещался по 0,136р. и вполне сейчас могут туда унести

Ремора, Ну если оценевать ВТБ 2007 года — проецировать на сегодня — то цена ВТБ с учетом девольвации 2014-2015- должен стоить минимум в 2 раза выше т.е. 0,272 р! Как то так!

Chef, в 2008 году ВТБ стоил 0,019!

Если дороже в 2 раза, то 0,038!

Там и буду ждать!

мимо проходил, Можно и так, но кто знает какую СВИНКУ вам может ПОДЛОЖИТЬ — банк с госконтролем, в который -«сливают все и вся»???

Chef, об этом и речь! Сливают всё! От банков санируемых до компаний убыточных!

Да ещё финансировать убыточные СМИ с говорящими головами!

мимо проходил, Ну вот вы и расшифровали незабываемые слова Степана Демуры (понятным для народа языком)!

Chef, про галстук или шляпу что то помню, но не более!

Кстати, каких финансовых результатов можно ожидать от банка, при падении экономики, банкротства компаний и физиков, не платёжеспособного населения, с падением доходов более 7 лет?

— Папа налоги выросли, жкх, тарифы, сборы! Теперь ты будешь меньше пить?

— Нет сынок, теперь ты будешь меньше кушать!

мимо проходил, Как то всё обобщённо у вас, уважаемый. Скажите уж что неудачно открыли шорт. Тогда все поймут… Но я конечно же не против снова быстренько слетать, например, на 0,0365-0,0385, ещё закупиться на свободные, и снова на ракету…

Быковатая Медвежуть, я никогда не шорчу!

Но, беру на плечи, подстраховываясь будущими поступлениями от дивидендов или от продажи не нужных активов!

При этом стараюсь не платить налоги!

мимо проходил, О как! Однако…Чувствуется опыт профессионала. А как это, не платить налоги в инвестициях?

Быковатая Медвежуть, долгосрочные на обычном счёте, ИИС по типу Б спекулянские!

Так что приходится планировать покупки от 3 лет и более!

Но 13% НДФЛ для меня деньги!

мимо проходил, Как то не логично, уважаемый. На ИИС с его 3-х летним сроком по налоговой амнистии на ВСЕ доходы его логичнее использовать в долгосрок. А вот обычный брокерский счёт с его безразмерным депозитом как раз удобен для свободных действий, в том числе и спекулятивных…

Быковатая Медвежуть, согласен с мимо проходил, при 3-х лет основной счет становится безналоговым (как ИИС). А ежегодные спекуляции на ИИС тоже не облагаются. Получается, что при этой схеме 0% налогов.

А у Вас ИИС заморожен, а с основного каждый год % берут за прибыльные спекуляции.

Жан Ли, да, пока не пройдёт 3 года кэш с ИИС я не выведу без уплаты 13%. Остаётся только наращивать в процессе удачных сделок и раз в год пополнять до 1 млн.в течение 3 лет. А вот с обычным брокерским что же получается? Если я ничего с него не вывожу в течение 3 лет то после прибыль тоже не облагается 13%?

Быковатая Медвежуть, это как квартиру 3 (или уже 5?) лет держать… без налога.

Жан Ли, Благодарю. Спасибо, просветили уважаемый…

Быковатая Медвежуть, простите за занудство, чтобы быть не неправильно понятым, позже дописал — 3 года держать конкретную акцию.

А то наспекулируете и на меня через 3 года грехи повесите

Жан Ли, я Вас прекрасно понял, уважаемый. Да, конечно, взял, и держи. Стабильные внебиржевые доходы мне это позволяют…

Для тех, кто не может сосчитать реальную цену акции в соотношению к Капиталу банка:

собственный капитал округленно (точные цифры есть в отчетах) = 1 700 000 000 тыс. р.

Уставный капитал в тыс. р: акции обыкновенные = 129 605 413 + акции привилегированные = 521 428 471

==================================

далее делаем нехитрые действия из собственного капитала вычитаем балансовую стоимость привилегированных акций

1700 000 000 т.р — 521428471т.р = 1 178 571 529 т.р

в собственном капитале остается лишь цена обычки:

1 178 571 529 т.р\ 129605413 = 0,0909р. (грубо) собственного капитала на акцию.

в рынке сейчас цена всего 0,0514р. (разница более чем существенная).

Кроме того, мы не дураки и хорошо понимаем, что прибыль ВТБ растет и соответственно растет оценка 1 акции по Собственному капиталу.

Да и если исходить из реалий рыночной экономики оценивать ПРИБЫЛЬНУЮ КОМПАНИЮ ниже Собственного капитала как минимум глупо.

На что расчет? наверно на банкротство второго по величине банка в России с растущими активами и бизнесом?

Или все же на то, что кто-то скупит этот банк за пол цены и задерет ее стоимость до 3х-5х капиталов за акцию, как Тинька…

Ремора, теперь капитал дели на 3, как минимум!

В пример капитал Банка Возрождение!

При переходе собственности от братьев Ананьевых к Банку ВТБ, капитал был уменьшен с 30 млрд. руб. до 11 млрд. руб.!

На сегодня капитал Банка Возрождение по отчёту самого банка, при подписях Совета Директоров, аудиторов, ЦБ составляет чуть меньше 20 млрд. руб.!

www.vbank.ru/upload/static_files/investors/annual_reports/2020_Results_rus.pdf

При этом объявлен принудительный выкуп из расчёта капитала в 2 раза ниже!

Оценка по выкупу — количество акций на цену выкупа!

10.378.179.278 руб. по обычке!

...377.736.559 руб. по префам!

10.755.915.837 руб всего на выкуп!

денды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», — сказал он.

Посыл о посыле в сад! Оценщик оценил капитал банка ( деньги ) — в 2 раза ниже номинала!

При этом акции привилегированные выкупают в 3 раза ниже от капитала!

мимо проходил, тут надо знать закон о АО… :) Префы у Возрождения могли не выкупать вообще, как Роснефть не стала выкупать префы Башнефти — не голосующие бумаги никому в таких случаях не нужны — покупают голосующую обычку. платили бы на префы 2 коп. на акцию ежегодно и владельцы в рынке сами бы все слили по бросовым ценам. Я понимаю тебя как владельца пакета преф Возрождения, но и ранее тебе говорил, что префы там будут не в кассу, выкуп их может обойти стороной. нет голоса — нет интереса в выкупе и закон тут на стороне покупателя 100% обычки.

далее по пунктам:

1. номинал у Возрождения 10р., выкуп предлагали на сколько я помню выше 300р. — выше номинала минимум в 30 раз.

2. не стоит путать поглощение местечкового банка в интересах банка ВТБ и желание разместить 10% обычки ВТБ от Госпакета на ИПО широкому кругу инвесторов, а может и одному стратегу. в первом случае с поглощением цену задирать не будут, потому как чем дешевле выкупят, тем больше конечная прибыль. во втором случае нужно как можно выше разогнать цену для размещения своего пакета по наиболее высокой цене и тут уже продавать за пол цены никто не будет. Ракета может выстрелить и выше Собственного капитала (Тиньков 10 капиталов оценен и никто не шортит его на всю котлету, потому как ссыкотно, что дядя Олег выкупит все с рынка и выше потянет).

думай голова. ценник ВТБ не достиг стоимости, которая была наИПО в 2007г.… размещался по 0,136р. и вполне сейчас могут туда унести

Ремора, Ну если оценевать ВТБ 2007 года — проецировать на сегодня — то цена ВТБ с учетом девольвации 2014-2015- должен стоить минимум в 2 раза выше т.е. 0,272 р! Как то так!

Chef, в 2008 году ВТБ стоил 0,019!

Если дороже в 2 раза, то 0,038!

Там и буду ждать!

мимо проходил, Можно и так, но кто знает какую СВИНКУ вам может ПОДЛОЖИТЬ — банк с госконтролем, в который -«сливают все и вся»???

Chef, об этом и речь! Сливают всё! От банков санируемых до компаний убыточных!

Да ещё финансировать убыточные СМИ с говорящими головами!

мимо проходил, Ну вот вы и расшифровали незабываемые слова Степана Демуры (понятным для народа языком)!

Chef, про галстук или шляпу что то помню, но не более!

Кстати, каких финансовых результатов можно ожидать от банка, при падении экономики, банкротства компаний и физиков, не платёжеспособного населения, с падением доходов более 7 лет?

— Папа налоги выросли, жкх, тарифы, сборы! Теперь ты будешь меньше пить?

— Нет сынок, теперь ты будешь меньше кушать!

мимо проходил, Как то всё обобщённо у вас, уважаемый. Скажите уж что неудачно открыли шорт. Тогда все поймут… Но я конечно же не против снова быстренько слетать, например, на 0,0365-0,0385, ещё закупиться на свободные, и снова на ракету…

Быковатая Медвежуть, я никогда не шорчу!

Но, беру на плечи, подстраховываясь будущими поступлениями от дивидендов или от продажи не нужных активов!

При этом стараюсь не платить налоги!

мимо проходил, О как! Однако…Чувствуется опыт профессионала. А как это, не платить налоги в инвестициях?

Быковатая Медвежуть, долгосрочные на обычном счёте, ИИС по типу Б спекулянские!

Так что приходится планировать покупки от 3 лет и более!

Но 13% НДФЛ для меня деньги!

мимо проходил, Как то не логично, уважаемый. На ИИС с его 3-х летним сроком по налоговой амнистии на ВСЕ доходы его логичнее использовать в долгосрок. А вот обычный брокерский счёт с его безразмерным депозитом как раз удобен для свободных действий, в том числе и спекулятивных…

Быковатая Медвежуть, согласен с мимо проходил, при 3-х лет основной счет становится безналоговым (как ИИС). А ежегодные спекуляции на ИИС тоже не облагаются. Получается, что при этой схеме 0% налогов.

А у Вас ИИС заморожен, а с основного каждый год % берут за прибыльные спекуляции.

Жан Ли, да, пока не пройдёт 3 года кэш с ИИС я не выведу без уплаты 13%. Остаётся только наращивать в процессе удачных сделок и раз в год пополнять до 1 млн.в течение 3 лет. А вот с обычным брокерским что же получается? Если я ничего с него не вывожу в течение 3 лет то после прибыль тоже не облагается 13%?

Быковатая Медвежуть, это как квартиру 3 (или уже 5?) лет держать… без налога.

Жан Ли, Благодарю. Спасибо, просветили уважаемый…

Быковатая Медвежуть, простите за занудство, чтобы быть не неправильно понятым, позже дописал — 3 года держать конкретную акцию.

А то наспекулируете и на меня через 3 года грехи повесите

ВТБ так все привыкли шортить, что теперь он будет расти бесконечно

Павел, как там Сибирский гостинец?

Как сейчас помню из интервью Ходоса!

«Стою я в яме с водой в 30 градусный мороз по пояс!»

Ну думаю, эти ребята далеко пойдут!

Брехня!

www.youtube.com/watch?v=uamjYvAYOvM

мимо проходил, Сибирский гостинец хорошо!

Павел, а понял!

Она утонула!

мимо проходил, не утонула — ягодами меня снабжает стабильноДля тех, кто не может сосчитать реальную цену акции в соотношению к Капиталу банка:

собственный капитал округленно (точные цифры есть в отчетах) = 1 700 000 000 тыс. р.

Уставный капитал в тыс. р: акции обыкновенные = 129 605 413 + акции привилегированные = 521 428 471

==================================

далее делаем нехитрые действия из собственного капитала вычитаем балансовую стоимость привилегированных акций

1700 000 000 т.р — 521428471т.р = 1 178 571 529 т.р

в собственном капитале остается лишь цена обычки:

1 178 571 529 т.р\ 129605413 = 0,0909р. (грубо) собственного капитала на акцию.

в рынке сейчас цена всего 0,0514р. (разница более чем существенная).

Кроме того, мы не дураки и хорошо понимаем, что прибыль ВТБ растет и соответственно растет оценка 1 акции по Собственному капиталу.

Да и если исходить из реалий рыночной экономики оценивать ПРИБЫЛЬНУЮ КОМПАНИЮ ниже Собственного капитала как минимум глупо.

На что расчет? наверно на банкротство второго по величине банка в России с растущими активами и бизнесом?

Или все же на то, что кто-то скупит этот банк за пол цены и задерет ее стоимость до 3х-5х капиталов за акцию, как Тинька…

Ремора, теперь капитал дели на 3, как минимум!

В пример капитал Банка Возрождение!

При переходе собственности от братьев Ананьевых к Банку ВТБ, капитал был уменьшен с 30 млрд. руб. до 11 млрд. руб.!

На сегодня капитал Банка Возрождение по отчёту самого банка, при подписях Совета Директоров, аудиторов, ЦБ составляет чуть меньше 20 млрд. руб.!

www.vbank.ru/upload/static_files/investors/annual_reports/2020_Results_rus.pdf

При этом объявлен принудительный выкуп из расчёта капитала в 2 раза ниже!

Оценка по выкупу — количество акций на цену выкупа!

10.378.179.278 руб. по обычке!

...377.736.559 руб. по префам!

10.755.915.837 руб всего на выкуп!

денды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», — сказал он.

Посыл о посыле в сад! Оценщик оценил капитал банка ( деньги ) — в 2 раза ниже номинала!

При этом акции привилегированные выкупают в 3 раза ниже от капитала!

мимо проходил, тут надо знать закон о АО… :) Префы у Возрождения могли не выкупать вообще, как Роснефть не стала выкупать префы Башнефти — не голосующие бумаги никому в таких случаях не нужны — покупают голосующую обычку. платили бы на префы 2 коп. на акцию ежегодно и владельцы в рынке сами бы все слили по бросовым ценам. Я понимаю тебя как владельца пакета преф Возрождения, но и ранее тебе говорил, что префы там будут не в кассу, выкуп их может обойти стороной. нет голоса — нет интереса в выкупе и закон тут на стороне покупателя 100% обычки.

далее по пунктам:

1. номинал у Возрождения 10р., выкуп предлагали на сколько я помню выше 300р. — выше номинала минимум в 30 раз.

2. не стоит путать поглощение местечкового банка в интересах банка ВТБ и желание разместить 10% обычки ВТБ от Госпакета на ИПО широкому кругу инвесторов, а может и одному стратегу. в первом случае с поглощением цену задирать не будут, потому как чем дешевле выкупят, тем больше конечная прибыль. во втором случае нужно как можно выше разогнать цену для размещения своего пакета по наиболее высокой цене и тут уже продавать за пол цены никто не будет. Ракета может выстрелить и выше Собственного капитала (Тиньков 10 капиталов оценен и никто не шортит его на всю котлету, потому как ссыкотно, что дядя Олег выкупит все с рынка и выше потянет).

думай голова. ценник ВТБ не достиг стоимости, которая была наИПО в 2007г.… размещался по 0,136р. и вполне сейчас могут туда унести

Ремора, Ну если оценевать ВТБ 2007 года — проецировать на сегодня — то цена ВТБ с учетом девольвации 2014-2015- должен стоить минимум в 2 раза выше т.е. 0,272 р! Как то так!

Chef, в 2008 году ВТБ стоил 0,019!

Если дороже в 2 раза, то 0,038!

Там и буду ждать!

мимо проходил, Можно и так, но кто знает какую СВИНКУ вам может ПОДЛОЖИТЬ — банк с госконтролем, в который -«сливают все и вся»???

Chef, об этом и речь! Сливают всё! От банков санируемых до компаний убыточных!

Да ещё финансировать убыточные СМИ с говорящими головами!

мимо проходил, Ну вот вы и расшифровали незабываемые слова Степана Демуры (понятным для народа языком)!

Chef, про галстук или шляпу что то помню, но не более!

Кстати, каких финансовых результатов можно ожидать от банка, при падении экономики, банкротства компаний и физиков, не платёжеспособного населения, с падением доходов более 7 лет?

— Папа налоги выросли, жкх, тарифы, сборы! Теперь ты будешь меньше пить?

— Нет сынок, теперь ты будешь меньше кушать!

мимо проходил, Как то всё обобщённо у вас, уважаемый. Скажите уж что неудачно открыли шорт. Тогда все поймут… Но я конечно же не против снова быстренько слетать, например, на 0,0365-0,0385, ещё закупиться на свободные, и снова на ракету…

Быковатая Медвежуть, я никогда не шорчу!

Но, беру на плечи, подстраховываясь будущими поступлениями от дивидендов или от продажи не нужных активов!

При этом стараюсь не платить налоги!

мимо проходил, О как! Однако…Чувствуется опыт профессионала. А как это, не платить налоги в инвестициях?

Быковатая Медвежуть, долгосрочные на обычном счёте, ИИС по типу Б спекулянские!

Так что приходится планировать покупки от 3 лет и более!

Но 13% НДФЛ для меня деньги!

мимо проходил, Как то не логично, уважаемый. На ИИС с его 3-х летним сроком по налоговой амнистии на ВСЕ доходы его логичнее использовать в долгосрок. А вот обычный брокерский счёт с его безразмерным депозитом как раз удобен для свободных действий, в том числе и спекулятивных…

Быковатая Медвежуть, согласен с мимо проходил, при 3-х лет основной счет становится безналоговым (как ИИС). А ежегодные спекуляции на ИИС тоже не облагаются. Получается, что при этой схеме 0% налогов.

А у Вас ИИС заморожен, а с основного каждый год % берут за прибыльные спекуляции.

Жан Ли, да, пока не пройдёт 3 года кэш с ИИС я не выведу без уплаты 13%. Остаётся только наращивать в процессе удачных сделок и раз в год пополнять до 1 млн.в течение 3 лет. А вот с обычным брокерским что же получается? Если я ничего с него не вывожу в течение 3 лет то после прибыль тоже не облагается 13%?

Быковатая Медвежуть, это как квартиру 3 (или уже 5?) лет держать… без налога.

Жан Ли, Благодарю. Спасибо, просветили уважаемый…Для тех, кто не может сосчитать реальную цену акции в соотношению к Капиталу банка:

собственный капитал округленно (точные цифры есть в отчетах) = 1 700 000 000 тыс. р.

Уставный капитал в тыс. р: акции обыкновенные = 129 605 413 + акции привилегированные = 521 428 471

==================================

далее делаем нехитрые действия из собственного капитала вычитаем балансовую стоимость привилегированных акций

1700 000 000 т.р — 521428471т.р = 1 178 571 529 т.р

в собственном капитале остается лишь цена обычки:

1 178 571 529 т.р\ 129605413 = 0,0909р. (грубо) собственного капитала на акцию.

в рынке сейчас цена всего 0,0514р. (разница более чем существенная).

Кроме того, мы не дураки и хорошо понимаем, что прибыль ВТБ растет и соответственно растет оценка 1 акции по Собственному капиталу.

Да и если исходить из реалий рыночной экономики оценивать ПРИБЫЛЬНУЮ КОМПАНИЮ ниже Собственного капитала как минимум глупо.

На что расчет? наверно на банкротство второго по величине банка в России с растущими активами и бизнесом?

Или все же на то, что кто-то скупит этот банк за пол цены и задерет ее стоимость до 3х-5х капиталов за акцию, как Тинька…

Ремора, теперь капитал дели на 3, как минимум!

В пример капитал Банка Возрождение!

При переходе собственности от братьев Ананьевых к Банку ВТБ, капитал был уменьшен с 30 млрд. руб. до 11 млрд. руб.!

На сегодня капитал Банка Возрождение по отчёту самого банка, при подписях Совета Директоров, аудиторов, ЦБ составляет чуть меньше 20 млрд. руб.!

www.vbank.ru/upload/static_files/investors/annual_reports/2020_Results_rus.pdf

При этом объявлен принудительный выкуп из расчёта капитала в 2 раза ниже!

Оценка по выкупу — количество акций на цену выкупа!

10.378.179.278 руб. по обычке!

...377.736.559 руб. по префам!

10.755.915.837 руб всего на выкуп!

денды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», — сказал он.

Посыл о посыле в сад! Оценщик оценил капитал банка ( деньги ) — в 2 раза ниже номинала!

При этом акции привилегированные выкупают в 3 раза ниже от капитала!

мимо проходил, тут надо знать закон о АО… :) Префы у Возрождения могли не выкупать вообще, как Роснефть не стала выкупать префы Башнефти — не голосующие бумаги никому в таких случаях не нужны — покупают голосующую обычку. платили бы на префы 2 коп. на акцию ежегодно и владельцы в рынке сами бы все слили по бросовым ценам. Я понимаю тебя как владельца пакета преф Возрождения, но и ранее тебе говорил, что префы там будут не в кассу, выкуп их может обойти стороной. нет голоса — нет интереса в выкупе и закон тут на стороне покупателя 100% обычки.

далее по пунктам:

1. номинал у Возрождения 10р., выкуп предлагали на сколько я помню выше 300р. — выше номинала минимум в 30 раз.

2. не стоит путать поглощение местечкового банка в интересах банка ВТБ и желание разместить 10% обычки ВТБ от Госпакета на ИПО широкому кругу инвесторов, а может и одному стратегу. в первом случае с поглощением цену задирать не будут, потому как чем дешевле выкупят, тем больше конечная прибыль. во втором случае нужно как можно выше разогнать цену для размещения своего пакета по наиболее высокой цене и тут уже продавать за пол цены никто не будет. Ракета может выстрелить и выше Собственного капитала (Тиньков 10 капиталов оценен и никто не шортит его на всю котлету, потому как ссыкотно, что дядя Олег выкупит все с рынка и выше потянет).

думай голова. ценник ВТБ не достиг стоимости, которая была наИПО в 2007г.… размещался по 0,136р. и вполне сейчас могут туда унести

Ремора, Ну если оценевать ВТБ 2007 года — проецировать на сегодня — то цена ВТБ с учетом девольвации 2014-2015- должен стоить минимум в 2 раза выше т.е. 0,272 р! Как то так!

Chef, в 2008 году ВТБ стоил 0,019!

Если дороже в 2 раза, то 0,038!

Там и буду ждать!

мимо проходил, Можно и так, но кто знает какую СВИНКУ вам может ПОДЛОЖИТЬ — банк с госконтролем, в который -«сливают все и вся»???

Chef, об этом и речь! Сливают всё! От банков санируемых до компаний убыточных!

Да ещё финансировать убыточные СМИ с говорящими головами!

мимо проходил, Ну вот вы и расшифровали незабываемые слова Степана Демуры (понятным для народа языком)!

Chef, про галстук или шляпу что то помню, но не более!

Кстати, каких финансовых результатов можно ожидать от банка, при падении экономики, банкротства компаний и физиков, не платёжеспособного населения, с падением доходов более 7 лет?

— Папа налоги выросли, жкх, тарифы, сборы! Теперь ты будешь меньше пить?

— Нет сынок, теперь ты будешь меньше кушать!

мимо проходил, Как то всё обобщённо у вас, уважаемый. Скажите уж что неудачно открыли шорт. Тогда все поймут… Но я конечно же не против снова быстренько слетать, например, на 0,0365-0,0385, ещё закупиться на свободные, и снова на ракету…

Быковатая Медвежуть, я никогда не шорчу!

Но, беру на плечи, подстраховываясь будущими поступлениями от дивидендов или от продажи не нужных активов!

При этом стараюсь не платить налоги!

мимо проходил, О как! Однако…Чувствуется опыт профессионала. А как это, не платить налоги в инвестициях?

Быковатая Медвежуть, долгосрочные на обычном счёте, ИИС по типу Б спекулянские!

Так что приходится планировать покупки от 3 лет и более!

Но 13% НДФЛ для меня деньги!

мимо проходил, Как то не логично, уважаемый. На ИИС с его 3-х летним сроком по налоговой амнистии на ВСЕ доходы его логичнее использовать в долгосрок. А вот обычный брокерский счёт с его безразмерным депозитом как раз удобен для свободных действий, в том числе и спекулятивных…

Быковатая Медвежуть, согласен с мимо проходил, при 3-х лет основной счет становится безналоговым (как ИИС). А ежегодные спекуляции на ИИС тоже не облагаются. Получается, что при этой схеме 0% налогов.

А у Вас ИИС заморожен, а с основного каждый год % берут за прибыльные спекуляции.

Жан Ли, да, пока не пройдёт 3 года кэш с ИИС я не выведу без уплаты 13%. Остаётся только наращивать в процессе удачных сделок и раз в год пополнять до 1 млн.в течение 3 лет. А вот с обычным брокерским что же получается? Если я ничего с него не вывожу в течение 3 лет то после прибыль тоже не облагается 13%?

Быковатая Медвежуть, это как квартиру 3 (или уже 5?) лет держать… и без налога можно продать. Где-то в законе о ценных бумагах об этом. Не счет держать 3 года, а конкретную акцию держать 3 года!Для тех, кто не может сосчитать реальную цену акции в соотношению к Капиталу банка:

собственный капитал округленно (точные цифры есть в отчетах) = 1 700 000 000 тыс. р.

Уставный капитал в тыс. р: акции обыкновенные = 129 605 413 + акции привилегированные = 521 428 471

==================================

далее делаем нехитрые действия из собственного капитала вычитаем балансовую стоимость привилегированных акций

1700 000 000 т.р — 521428471т.р = 1 178 571 529 т.р

в собственном капитале остается лишь цена обычки:

1 178 571 529 т.р\ 129605413 = 0,0909р. (грубо) собственного капитала на акцию.

в рынке сейчас цена всего 0,0514р. (разница более чем существенная).

Кроме того, мы не дураки и хорошо понимаем, что прибыль ВТБ растет и соответственно растет оценка 1 акции по Собственному капиталу.

Да и если исходить из реалий рыночной экономики оценивать ПРИБЫЛЬНУЮ КОМПАНИЮ ниже Собственного капитала как минимум глупо.

На что расчет? наверно на банкротство второго по величине банка в России с растущими активами и бизнесом?

Или все же на то, что кто-то скупит этот банк за пол цены и задерет ее стоимость до 3х-5х капиталов за акцию, как Тинька…

Ремора, теперь капитал дели на 3, как минимум!

В пример капитал Банка Возрождение!

При переходе собственности от братьев Ананьевых к Банку ВТБ, капитал был уменьшен с 30 млрд. руб. до 11 млрд. руб.!

На сегодня капитал Банка Возрождение по отчёту самого банка, при подписях Совета Директоров, аудиторов, ЦБ составляет чуть меньше 20 млрд. руб.!

www.vbank.ru/upload/static_files/investors/annual_reports/2020_Results_rus.pdf

При этом объявлен принудительный выкуп из расчёта капитала в 2 раза ниже!

Оценка по выкупу — количество акций на цену выкупа!

10.378.179.278 руб. по обычке!

...377.736.559 руб. по префам!

10.755.915.837 руб всего на выкуп!

денды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», — сказал он.

Посыл о посыле в сад! Оценщик оценил капитал банка ( деньги ) — в 2 раза ниже номинала!

При этом акции привилегированные выкупают в 3 раза ниже от капитала!

мимо проходил, тут надо знать закон о АО… :) Префы у Возрождения могли не выкупать вообще, как Роснефть не стала выкупать префы Башнефти — не голосующие бумаги никому в таких случаях не нужны — покупают голосующую обычку. платили бы на префы 2 коп. на акцию ежегодно и владельцы в рынке сами бы все слили по бросовым ценам. Я понимаю тебя как владельца пакета преф Возрождения, но и ранее тебе говорил, что префы там будут не в кассу, выкуп их может обойти стороной. нет голоса — нет интереса в выкупе и закон тут на стороне покупателя 100% обычки.

далее по пунктам:

1. номинал у Возрождения 10р., выкуп предлагали на сколько я помню выше 300р. — выше номинала минимум в 30 раз.

2. не стоит путать поглощение местечкового банка в интересах банка ВТБ и желание разместить 10% обычки ВТБ от Госпакета на ИПО широкому кругу инвесторов, а может и одному стратегу. в первом случае с поглощением цену задирать не будут, потому как чем дешевле выкупят, тем больше конечная прибыль. во втором случае нужно как можно выше разогнать цену для размещения своего пакета по наиболее высокой цене и тут уже продавать за пол цены никто не будет. Ракета может выстрелить и выше Собственного капитала (Тиньков 10 капиталов оценен и никто не шортит его на всю котлету, потому как ссыкотно, что дядя Олег выкупит все с рынка и выше потянет).

думай голова. ценник ВТБ не достиг стоимости, которая была наИПО в 2007г.… размещался по 0,136р. и вполне сейчас могут туда унести

Ремора, Ну если оценевать ВТБ 2007 года — проецировать на сегодня — то цена ВТБ с учетом девольвации 2014-2015- должен стоить минимум в 2 раза выше т.е. 0,272 р! Как то так!

Chef, в 2008 году ВТБ стоил 0,019!

Если дороже в 2 раза, то 0,038!

Там и буду ждать!

мимо проходил, Можно и так, но кто знает какую СВИНКУ вам может ПОДЛОЖИТЬ — банк с госконтролем, в который -«сливают все и вся»???

Chef, об этом и речь! Сливают всё! От банков санируемых до компаний убыточных!

Да ещё финансировать убыточные СМИ с говорящими головами!

мимо проходил, Ну вот вы и расшифровали незабываемые слова Степана Демуры (понятным для народа языком)!

Chef, про галстук или шляпу что то помню, но не более!

Кстати, каких финансовых результатов можно ожидать от банка, при падении экономики, банкротства компаний и физиков, не платёжеспособного населения, с падением доходов более 7 лет?

— Папа налоги выросли, жкх, тарифы, сборы! Теперь ты будешь меньше пить?

— Нет сынок, теперь ты будешь меньше кушать!

мимо проходил, Как то всё обобщённо у вас, уважаемый. Скажите уж что неудачно открыли шорт. Тогда все поймут… Но я конечно же не против снова быстренько слетать, например, на 0,0365-0,0385, ещё закупиться на свободные, и снова на ракету…

Быковатая Медвежуть, я никогда не шорчу!

Но, беру на плечи, подстраховываясь будущими поступлениями от дивидендов или от продажи не нужных активов!

При этом стараюсь не платить налоги!

мимо проходил, О как! Однако…Чувствуется опыт профессионала. А как это, не платить налоги в инвестициях?

Быковатая Медвежуть, долгосрочные на обычном счёте, ИИС по типу Б спекулянские!

Так что приходится планировать покупки от 3 лет и более!

Но 13% НДФЛ для меня деньги!

мимо проходил, Как то не логично, уважаемый. На ИИС с его 3-х летним сроком по налоговой амнистии на ВСЕ доходы его логичнее использовать в долгосрок. А вот обычный брокерский счёт с его безразмерным депозитом как раз удобен для свободных действий, в том числе и спекулятивных…

Быковатая Медвежуть, согласен с мимо проходил, при 3-х лет основной счет становится безналоговым (как ИИС). А ежегодные спекуляции на ИИС тоже не облагаются. Получается, что при этой схеме 0% налогов.

А у Вас ИИС заморожен, а с основного каждый год % берут за прибыльные спекуляции.

Жан Ли, да, пока не пройдёт 3 года кэш с ИИС я не выведу без уплаты 13%. Остаётся только наращивать в процессе удачных сделок и раз в год пополнять до 1 млн. в год в течение 3 лет. А вот с обычным брокерским что же получается? Если я ничего с него не вывожу в течение 3 лет то после прибыль тоже не облагается 13%?мимо проходил, мы поняли… ты молодец, продал на неделе на 10% ниже текущей и купил баксы…

теперь хочешь чтоб уронили котиры для закупа… :)

но разговоры на форумах на цену не влияют. это так — между делом.

тут же все понятно — надо тупо держать перепроданный ВТБ до следующего года и не дергаться.

а кто вышел из ракеты на старте остался не у дел.

по дороге в космос можно получить небольшие дивы и возможно реинвестировать их обратно в закуп…

будет дороже как минимум на 50%, а то и на все 100%.

тема разгона она такая, купил и не дергайся на каждом пипсе. нет смысла мандражировать: век живи — век учись…

Ремора, мне тебе про ФСК напомнить и ОКГ2!

Предлагаю сделать забег!

Юнипро против ВТБ!

Кто будет лучше через год с учётом дивидендов!

Начало старта завтра, финиш 1 сентября 2022!

Что бы дивидендные отсечки вошли!

Поехали!

Скучно же!

мимо проходил,

А что с фск

Он с 6 копеек звал итого в 2017 и сейчас цена 22 и дифы итого 4 раз рост

Сергей Теряев, в августе 2016 я вышел из ФСК по 15,8!

Обвалив за день котировки своим пакетом на 6%!

Объявив Реморе гонку ОГК 2 против ФСК!

Результаты можно посмотреть на графике!

В феврале-марте 2017 был изгоем на ветке за обвал ФСК! Закидали тапочками!

Все кто был помнит ракету на 0,17!

До хрена тогда смыло народу!

Я не против, сидите в акциях ВТБ!

Могу быть не прав и это не рекомендация!

мимо проходил,

А что так поступили с людми то? Обвалив на 6 проц?

Сергей Теряев, тут не людей!

Слил перед дивидендами и зашёл в растущую ОГК 2!

Только техника, никакого номинала и фин отчётов!

Чуйка!

мимо проходил, Тут нет людей? Громкое заявление. Но жизнь показывает что «от сумы и до тюрьмы не зарекайся»…

Быковатая Медвежуть, если Вы пришли сюда считаться с другими, сочувствую!

Для меня все вокруг потенциальные жертвы!

Поэтому не слушайте меня!

Мне нужны только Ваши деньги!

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, я стараюсь учитывать многих опытных трейдеров и аналитиков. Плюс принимаю решение на основании сразу нескольких (5-8) индикаторов. Ну, и своё шестое чувство ещё никто не отменял.

Быковатая Медвежуть, тогда Вас назначаю рефери по забегу!

ВТБ против Юнипро!

мимо проходил, Так вроде ж Юнипро уже выдохся?

Быковатая Медвежуть, поэтому и предлагаю соревнование!

Без проигрышное!

Посмотрим на Вашу 6-ую чуйку!

Я уже туда забубенил 3 ляма!

мимо проходил, Хм, однако…Крутовато что то. Я пока не готов потрошить на подобные суммы совместный бизнес со стабильными годовыми в 24%…

Быковатая Медвежуть, я свой бизнес закрыл, всех уволил! Отправил на вольные хлеба!

Пущай госы думают и заботятся о своём стаде!

У меня денег нет, рабочих мест нет!

мимо проходил, Свой бизнсс это всегда хорошо. Особенно если он приносит неплохую прибыль после всех твоих стараний. А чем занимался и почему закрыл контору? Что не так пошло то?Для тех, кто не может сосчитать реальную цену акции в соотношению к Капиталу банка:

собственный капитал округленно (точные цифры есть в отчетах) = 1 700 000 000 тыс. р.

Уставный капитал в тыс. р: акции обыкновенные = 129 605 413 + акции привилегированные = 521 428 471

==================================

далее делаем нехитрые действия из собственного капитала вычитаем балансовую стоимость привилегированных акций

1700 000 000 т.р — 521428471т.р = 1 178 571 529 т.р

в собственном капитале остается лишь цена обычки:

1 178 571 529 т.р\ 129605413 = 0,0909р. (грубо) собственного капитала на акцию.

в рынке сейчас цена всего 0,0514р. (разница более чем существенная).

Кроме того, мы не дураки и хорошо понимаем, что прибыль ВТБ растет и соответственно растет оценка 1 акции по Собственному капиталу.

Да и если исходить из реалий рыночной экономики оценивать ПРИБЫЛЬНУЮ КОМПАНИЮ ниже Собственного капитала как минимум глупо.

На что расчет? наверно на банкротство второго по величине банка в России с растущими активами и бизнесом?

Или все же на то, что кто-то скупит этот банк за пол цены и задерет ее стоимость до 3х-5х капиталов за акцию, как Тинька…

Ремора, теперь капитал дели на 3, как минимум!

В пример капитал Банка Возрождение!

При переходе собственности от братьев Ананьевых к Банку ВТБ, капитал был уменьшен с 30 млрд. руб. до 11 млрд. руб.!

На сегодня капитал Банка Возрождение по отчёту самого банка, при подписях Совета Директоров, аудиторов, ЦБ составляет чуть меньше 20 млрд. руб.!

www.vbank.ru/upload/static_files/investors/annual_reports/2020_Results_rus.pdf

При этом объявлен принудительный выкуп из расчёта капитала в 2 раза ниже!

Оценка по выкупу — количество акций на цену выкупа!

10.378.179.278 руб. по обычке!

...377.736.559 руб. по префам!

10.755.915.837 руб всего на выкуп!

денды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», — сказал он.

Посыл о посыле в сад! Оценщик оценил капитал банка ( деньги ) — в 2 раза ниже номинала!

При этом акции привилегированные выкупают в 3 раза ниже от капитала!

мимо проходил, тут надо знать закон о АО… :) Префы у Возрождения могли не выкупать вообще, как Роснефть не стала выкупать префы Башнефти — не голосующие бумаги никому в таких случаях не нужны — покупают голосующую обычку. платили бы на префы 2 коп. на акцию ежегодно и владельцы в рынке сами бы все слили по бросовым ценам. Я понимаю тебя как владельца пакета преф Возрождения, но и ранее тебе говорил, что префы там будут не в кассу, выкуп их может обойти стороной. нет голоса — нет интереса в выкупе и закон тут на стороне покупателя 100% обычки.

далее по пунктам:

1. номинал у Возрождения 10р., выкуп предлагали на сколько я помню выше 300р. — выше номинала минимум в 30 раз.

2. не стоит путать поглощение местечкового банка в интересах банка ВТБ и желание разместить 10% обычки ВТБ от Госпакета на ИПО широкому кругу инвесторов, а может и одному стратегу. в первом случае с поглощением цену задирать не будут, потому как чем дешевле выкупят, тем больше конечная прибыль. во втором случае нужно как можно выше разогнать цену для размещения своего пакета по наиболее высокой цене и тут уже продавать за пол цены никто не будет. Ракета может выстрелить и выше Собственного капитала (Тиньков 10 капиталов оценен и никто не шортит его на всю котлету, потому как ссыкотно, что дядя Олег выкупит все с рынка и выше потянет).

думай голова. ценник ВТБ не достиг стоимости, которая была наИПО в 2007г.… размещался по 0,136р. и вполне сейчас могут туда унести

Ремора, Ну если оценевать ВТБ 2007 года — проецировать на сегодня — то цена ВТБ с учетом девольвации 2014-2015- должен стоить минимум в 2 раза выше т.е. 0,272 р! Как то так!

Chef, в 2008 году ВТБ стоил 0,019!

Если дороже в 2 раза, то 0,038!

Там и буду ждать!

мимо проходил, Можно и так, но кто знает какую СВИНКУ вам может ПОДЛОЖИТЬ — банк с госконтролем, в который -«сливают все и вся»???

Chef, об этом и речь! Сливают всё! От банков санируемых до компаний убыточных!

Да ещё финансировать убыточные СМИ с говорящими головами!

мимо проходил, Ну вот вы и расшифровали незабываемые слова Степана Демуры (понятным для народа языком)!

Chef, про галстук или шляпу что то помню, но не более!

Кстати, каких финансовых результатов можно ожидать от банка, при падении экономики, банкротства компаний и физиков, не платёжеспособного населения, с падением доходов более 7 лет?

— Папа налоги выросли, жкх, тарифы, сборы! Теперь ты будешь меньше пить?

— Нет сынок, теперь ты будешь меньше кушать!

мимо проходил, Как то всё обобщённо у вас, уважаемый. Скажите уж что неудачно открыли шорт. Тогда все поймут… Но я конечно же не против снова быстренько слетать, например, на 0,0365-0,0385, ещё закупиться на свободные, и снова на ракету…

Быковатая Медвежуть, я никогда не шорчу!

Но, беру на плечи, подстраховываясь будущими поступлениями от дивидендов или от продажи не нужных активов!

При этом стараюсь не платить налоги!

мимо проходил, О как! Однако…Чувствуется опыт профессионала. А как это, не платить налоги в инвестициях?

Быковатая Медвежуть, долгосрочные на обычном счёте, ИИС по типу Б спекулянские!

Так что приходится планировать покупки от 3 лет и более!

Но 13% НДФЛ для меня деньги!

мимо проходил, Как то не логично, уважаемый. На ИИС с его 3-х летним сроком по налоговой амнистии на ВСЕ доходы его логичнее использовать в долгосрок. А вот обычный брокерский счёт с его безразмерным депозитом как раз удобен для свободных действий, в том числе и спекулятивных…

Быковатая Медвежуть, согласен с мимо проходил, при 3-х лет держания основной счет становится безналоговым (как ИИС). А ежегодные спекуляции на ИИС тоже не облагаются. Получается, что при этой схеме 0% налогов.

А у Вас ИИС заморожен, а с основного каждый год % берут за прибыльные спекуляции.

Можете ответить не на этой ветке, а на Юнипро или ТМКВТБ так все привыкли шортить, что теперь он будет расти бесконечно

Павел, как там Сибирский гостинец?

Как сейчас помню из интервью Ходоса!

«Стою я в яме с водой в 30 градусный мороз по пояс!»

Ну думаю, эти ребята далеко пойдут!

Брехня!

www.youtube.com/watch?v=uamjYvAYOvM

мимо проходил, Сибирский гостинец хорошо!мимо проходил, мы поняли… ты молодец, продал на неделе на 10% ниже текущей и купил баксы…

теперь хочешь чтоб уронили котиры для закупа… :)

но разговоры на форумах на цену не влияют. это так — между делом.

тут же все понятно — надо тупо держать перепроданный ВТБ до следующего года и не дергаться.

а кто вышел из ракеты на старте остался не у дел.

по дороге в космос можно получить небольшие дивы и возможно реинвестировать их обратно в закуп…

будет дороже как минимум на 50%, а то и на все 100%.

тема разгона она такая, купил и не дергайся на каждом пипсе. нет смысла мандражировать: век живи — век учись…

Ремора, мне тебе про ФСК напомнить и ОКГ2!

Предлагаю сделать забег!

Юнипро против ВТБ!

Кто будет лучше через год с учётом дивидендов!

Начало старта завтра, финиш 1 сентября 2022!

Что бы дивидендные отсечки вошли!

Поехали!

Скучно же!

мимо проходил,

А что с фск

Он с 6 копеек звал итого в 2017 и сейчас цена 22 и дифы итого 4 раз рост

Сергей Теряев, в августе 2016 я вышел из ФСК по 15,8!

Обвалив за день котировки своим пакетом на 6%!

Объявив Реморе гонку ОГК 2 против ФСК!

Результаты можно посмотреть на графике!

В феврале-марте 2017 был изгоем на ветке за обвал ФСК! Закидали тапочками!

Все кто был помнит ракету на 0,17!

До хрена тогда смыло народу!

Я не против, сидите в акциях ВТБ!

Могу быть не прав и это не рекомендация!

мимо проходил,

А что так поступили с людми то? Обвалив на 6 проц?

Сергей Теряев, тут не людей!

Слил перед дивидендами и зашёл в растущую ОГК 2!

Только техника, никакого номинала и фин отчётов!

Чуйка!

мимо проходил, Тут нет людей? Громкое заявление. Но жизнь показывает что «от сумы и до тюрьмы не зарекайся»…

Быковатая Медвежуть, если Вы пришли сюда считаться с другими, сочувствую!

Для меня все вокруг потенциальные жертвы!

Поэтому не слушайте меня!

Мне нужны только Ваши деньги!

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, я стараюсь учитывать многих опытных трейдеров и аналитиков. Плюс принимаю решение на основании сразу нескольких (5-8) индикаторов. Ну, и своё шестое чувство ещё никто не отменял.

Быковатая Медвежуть, тогда Вас назначаю рефери по забегу!

ВТБ против Юнипро!

мимо проходил, Так вроде ж Юнипро уже выдохся?

Быковатая Медвежуть, поэтому и предлагаю соревнование!

Без проигрышное!

Посмотрим на Вашу 6-ую чуйку!

Я уже туда забубенил 3 ляма!

мимо проходил, Хм, однако…Крутовато что то для меня. Я пока не готов потрошить на подобные суммы свой совместный бизнес со стабильными годовыми в 24%…

мимо проходил, мы поняли… ты молодец, продал на неделе на 10% ниже текущей и купил баксы…

теперь хочешь чтоб уронили котиры для закупа… :)

но разговоры на форумах на цену не влияют. это так — между делом.

тут же все понятно — надо тупо держать перепроданный ВТБ до следующего года и не дергаться.

а кто вышел из ракеты на старте остался не у дел.

по дороге в космос можно получить небольшие дивы и возможно реинвестировать их обратно в закуп…

будет дороже как минимум на 50%, а то и на все 100%.

тема разгона она такая, купил и не дергайся на каждом пипсе. нет смысла мандражировать: век живи — век учись…

Ремора, мне тебе про ФСК напомнить и ОКГ2!

Предлагаю сделать забег!

Юнипро против ВТБ!

Кто будет лучше через год с учётом дивидендов!

Начало старта завтра, финиш 1 сентября 2022!

Что бы дивидендные отсечки вошли!

Поехали!

Скучно же!

мимо проходил,

А что с фск

Он с 6 копеек звал итого в 2017 и сейчас цена 22 и дифы итого 4 раз рост

Сергей Теряев, в августе 2016 я вышел из ФСК по 15,8!

Обвалив за день котировки своим пакетом на 6%!

Объявив Реморе гонку ОГК 2 против ФСК!

Результаты можно посмотреть на графике!

В феврале-марте 2017 был изгоем на ветке за обвал ФСК! Закидали тапочками!

Все кто был помнит ракету на 0,17!

До хрена тогда смыло народу!

Я не против, сидите в акциях ВТБ!

Могу быть не прав и это не рекомендация!

мимо проходил,

А что так поступили с людми то? Обвалив на 6 проц?

Сергей Теряев, тут не людей!

Слил перед дивидендами и зашёл в растущую ОГК 2!

Только техника, никакого номинала и фин отчётов!

Чуйка!

мимо проходил, Тут нет людей? Громкое заявление. Но жизнь показывает что «от сумы и до тюрьмы не зарекайся»…

Быковатая Медвежуть, если Вы пришли сюда считаться с другими, сочувствую!

Для меня все вокруг потенциальные жертвы!

Поэтому не слушайте меня!

Мне нужны только Ваши деньги!

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, я стараюсь учитывать многих опытных трейдеров и аналитиков. Плюс принимаю решение на основании сразу нескольких (5-8) индикаторов. Ну, и своё шестое чувство ещё никто не отменял.

Быковатая Медвежуть, тогда Вас назначаю рефери по забегу!

ВТБ против Юнипро!

мимо проходил, Так вроде ж Юнипро уже выдохся?Для тех, кто не может сосчитать реальную цену акции в соотношению к Капиталу банка:

собственный капитал округленно (точные цифры есть в отчетах) = 1 700 000 000 тыс. р.

Уставный капитал в тыс. р: акции обыкновенные = 129 605 413 + акции привилегированные = 521 428 471

==================================

далее делаем нехитрые действия из собственного капитала вычитаем балансовую стоимость привилегированных акций

1700 000 000 т.р — 521428471т.р = 1 178 571 529 т.р

в собственном капитале остается лишь цена обычки:

1 178 571 529 т.р\ 129605413 = 0,0909р. (грубо) собственного капитала на акцию.

в рынке сейчас цена всего 0,0514р. (разница более чем существенная).

Кроме того, мы не дураки и хорошо понимаем, что прибыль ВТБ растет и соответственно растет оценка 1 акции по Собственному капиталу.

Да и если исходить из реалий рыночной экономики оценивать ПРИБЫЛЬНУЮ КОМПАНИЮ ниже Собственного капитала как минимум глупо.

На что расчет? наверно на банкротство второго по величине банка в России с растущими активами и бизнесом?

Или все же на то, что кто-то скупит этот банк за пол цены и задерет ее стоимость до 3х-5х капиталов за акцию, как Тинька…

Ремора, теперь капитал дели на 3, как минимум!

В пример капитал Банка Возрождение!

При переходе собственности от братьев Ананьевых к Банку ВТБ, капитал был уменьшен с 30 млрд. руб. до 11 млрд. руб.!

На сегодня капитал Банка Возрождение по отчёту самого банка, при подписях Совета Директоров, аудиторов, ЦБ составляет чуть меньше 20 млрд. руб.!

www.vbank.ru/upload/static_files/investors/annual_reports/2020_Results_rus.pdf

При этом объявлен принудительный выкуп из расчёта капитала в 2 раза ниже!

Оценка по выкупу — количество акций на цену выкупа!

10.378.179.278 руб. по обычке!

...377.736.559 руб. по префам!

10.755.915.837 руб всего на выкуп!

денды, а кто-то вкладывает в развитие своих предприятий и отраслей. Будем поощрять, конечно, тех, кто вкладывает», — сказал он.

Посыл о посыле в сад! Оценщик оценил капитал банка ( деньги ) — в 2 раза ниже номинала!

При этом акции привилегированные выкупают в 3 раза ниже от капитала!

мимо проходил, тут надо знать закон о АО… :) Префы у Возрождения могли не выкупать вообще, как Роснефть не стала выкупать префы Башнефти — не голосующие бумаги никому в таких случаях не нужны — покупают голосующую обычку. платили бы на префы 2 коп. на акцию ежегодно и владельцы в рынке сами бы все слили по бросовым ценам. Я понимаю тебя как владельца пакета преф Возрождения, но и ранее тебе говорил, что префы там будут не в кассу, выкуп их может обойти стороной. нет голоса — нет интереса в выкупе и закон тут на стороне покупателя 100% обычки.

далее по пунктам:

1. номинал у Возрождения 10р., выкуп предлагали на сколько я помню выше 300р. — выше номинала минимум в 30 раз.

2. не стоит путать поглощение местечкового банка в интересах банка ВТБ и желание разместить 10% обычки ВТБ от Госпакета на ИПО широкому кругу инвесторов, а может и одному стратегу. в первом случае с поглощением цену задирать не будут, потому как чем дешевле выкупят, тем больше конечная прибыль. во втором случае нужно как можно выше разогнать цену для размещения своего пакета по наиболее высокой цене и тут уже продавать за пол цены никто не будет. Ракета может выстрелить и выше Собственного капитала (Тиньков 10 капиталов оценен и никто не шортит его на всю котлету, потому как ссыкотно, что дядя Олег выкупит все с рынка и выше потянет).

думай голова. ценник ВТБ не достиг стоимости, которая была наИПО в 2007г.… размещался по 0,136р. и вполне сейчас могут туда унести

Ремора, Ну если оценевать ВТБ 2007 года — проецировать на сегодня — то цена ВТБ с учетом девольвации 2014-2015- должен стоить минимум в 2 раза выше т.е. 0,272 р! Как то так!

Chef, в 2008 году ВТБ стоил 0,019!

Если дороже в 2 раза, то 0,038!

Там и буду ждать!

мимо проходил, Можно и так, но кто знает какую СВИНКУ вам может ПОДЛОЖИТЬ — банк с госконтролем, в который -«сливают все и вся»???

Chef, об этом и речь! Сливают всё! От банков санируемых до компаний убыточных!

Да ещё финансировать убыточные СМИ с говорящими головами!

мимо проходил, Ну вот вы и расшифровали незабываемые слова Степана Демуры (понятным для народа языком)!

Chef, про галстук или шляпу что то помню, но не более!

Кстати, каких финансовых результатов можно ожидать от банка, при падении экономики, банкротства компаний и физиков, не платёжеспособного населения, с падением доходов более 7 лет?

— Папа налоги выросли, жкх, тарифы, сборы! Теперь ты будешь меньше пить?

— Нет сынок, теперь ты будешь меньше кушать!

мимо проходил, Как то всё обобщённо у вас, уважаемый. Скажите уж что неудачно открыли шорт. Тогда все поймут… Но я конечно же не против снова быстренько слетать, например, на 0,0365-0,0385, ещё закупиться на свободные, и снова на ракету…

Быковатая Медвежуть, я никогда не шорчу!

Но, беру на плечи, подстраховываясь будущими поступлениями от дивидендов или от продажи не нужных активов!

При этом стараюсь не платить налоги!

мимо проходил, О как! Однако…Чувствуется опыт профессионала. А как это, не платить налоги в инвестициях?

Быковатая Медвежуть, долгосрочные на обычном счёте, ИИС по типу Б спекулянские!

Так что приходится планировать покупки от 3 лет и более!

Но 13% НДФЛ для меня деньги!

мимо проходил, Как то не логично, уважаемый. На ИИС с его 3-х летним сроком по налоговой амнистии на ВСЕ доходы его логичнее использовать в долгосрок. А вот обычный брокерский счёт с его безразмерным депозитом как раз удобен для свободных действий, в том числе и спекулятивных…

ВТБ - факторы роста и падения акций

- Если ВТБ закончит "мутить" с непрофильными активами, то RoE банка вырастет (02.06.2019)

- С июля банк работает в прибыль, убытки остались в 2022 году (14.03.2023)

- Допэмиссия должна решить все проблемы с достаточностью капитала. Дальше курс на восстановление прибыли. (14.03.2023)

- Купленные Открытие и РНКБ вместе зарабатывали 80 млрд руб. чп в 2021 году (+23% к ЧП ВТБ в 2021 году). (14.03.2023)

- При подсчете рыночной капитализации ВТБ надо учитывать 520 млрд рублей, на которые были выпущены привилегированные акции в пользу Минфина и ВТБ - эти акции на рынке не торгуются, но ВТБ имеет обязательство платить по ним дивиденды (17.03.2017)

- Выплаты по префам ВТБ существенно влияют на див. доходность обычки. (22.03.2017)

- Участники рынка могут опасаться, что повышение процентных ставок вызовет снижение спроса на кредиты со стороны физических лиц (29.10.2021)

- Банк пользуется всеми послаблениями ЦБ, дивидендов здесь можно ожидать годами. (14.03.2023)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

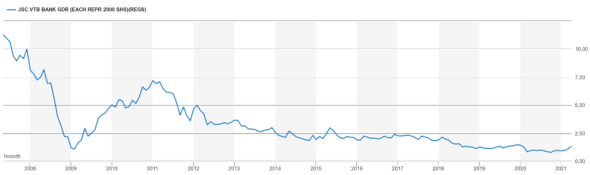

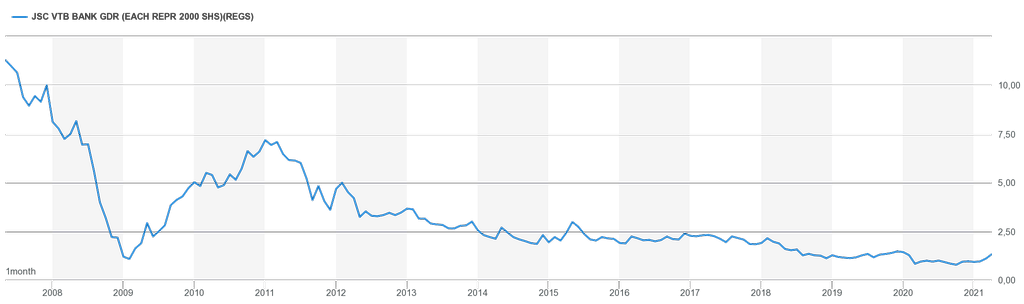

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅

Чтобы купить акции, выберите надежного брокера: