| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 006,0 млрд |

| Опер.доход | 1 122,3 млрд |

| Прибыль | 535,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 1,9 |

| P/B | 0,4 |

| ЧПМ | 1,3% |

| Див.доход ао | 34,9% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВТБ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Ну еще ВТБ разместил суборды 46 млрд, которые дали 30бп к капиталу, если бы не они, как раз ВТБ улетел бы в норматив

Ну еще ВТБ разместил суборды 46 млрд, которые дали 30бп к капиталу, если бы не они, как раз ВТБ улетел бы в нормативПЕРЕОЦЕНКА НЕФИНАНСОВЫХ АКТИВОВ 9М’20 -93,8 млрд🤦♂️😁

Тимофей Мартынов, гигантская переоценка, которая давно напрашивалась — всякие ВТБ Арены были переоценены. Но сделали только сейчас, в кризисном году — всё равно год испорчен.

Value, я еще после отчета ВТБ за 2 квартал заметил, что они под ковид-шумок и кризис решили отразить списания инвестиций в ВТБ-Арену))) Когда кризис, сильно ругать не будут)

- Как мы видим, проблема находится вот тут:

Общий уровень почти на уровне норматива.

Причем я допускаю, что отчет и резервирование были таким образом в отчет вписаны, чтобы не выползти за норматив. Поэтому значение капитала очень близко к нормативу.

Именно по этой причине ВТБ пока выглядит очень ограниченным в плане возможной выплаты дивидендов.

У Сбера этот показатель 14,2%

У Тинькофф 19,9%

Пару тройку лет назад и ВТБ он был 15%, однако съехал

smart-lab.ru/q/VTBR/f/q/MSFO/total_capital_adequacy_ratio/

хз почему именно в 4 квартале 2018 так резко

Чистая прибыль ВТБ по РСБУ за 10 мес снизилась в 3 раза, до 52,3 млрд руб — ЦБ

Чистая прибыль ВТБ по РСБУ в январе-октябре упала почти в 3 раза г/г и составила 52,349 миллиарда рублей — из материалов Банка России.За январь-октябрь 2019 года ВТБ получил чистую прибыль по РСБУ в размере 156,95 миллиарда рублей.

В 2019 г чистая прибыль ВТБ по РСБУ составила 208,296 миллиарда рублей, -18,8% к 2018 г.

Авто-репост. Читать в блоге >>>

… готовят низкую базу.

Value, для чайника расшифруй пожалуйста. что это значит?

Wal72, ну занижают прибыль. Всё направляют в резервы — всё равно год испорчен. А в новом году перестанут так делать потому, что сформируют достаточно резервов в этом году. И увидим рост прибыли в 2-3 раза по отношению к 2020 году — году низкой базы.

Value, je vous remercie…- Что касается статей доходов, то они в целом растут и выглядят норм, с этим проблем нет

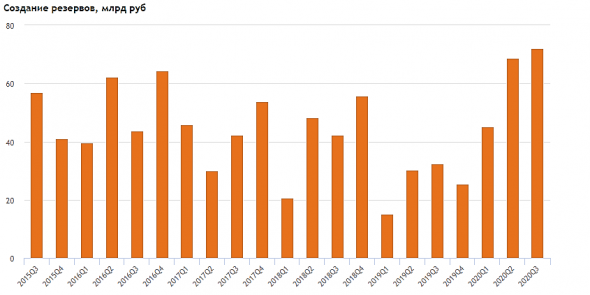

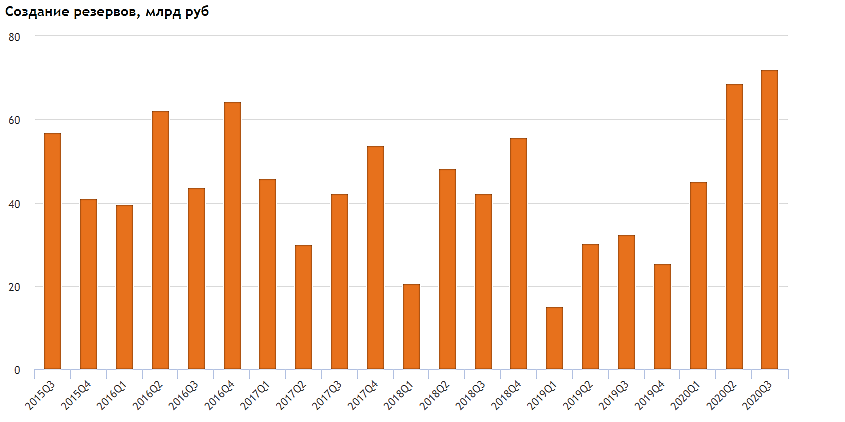

- По большому счету, основная проблема отчета ВТБ — в росте резервов под обесценивание активов...

За последние пару кварталов увеличение этого убытка составило в сумме 60-70 млрд от нормального уровня.

Если бы не оно, прибыль ВТБ была бы в районе 200 ярдов как раз за год

smart-lab.ru/q/VTBR/f/q/MSFO/creation_of_provision_for_loan_impairment/

ВТБ - Прибыль рсбу 10 мес 2020г: 52,349 млрд руб (−66,65% г/г)

ВТБ - Прибыль рсбу 10 мес 2020г: 52,349 млрд руб (−66,65% г/г)ВТБ – рсбу/ мсфо

Общий долг – мсфо на 31.12.2017г: 11,529.6 трлн руб

Общий долг – мсфо на 31.12.2018г: 13,237.6 трлн руб

Общий долг – мсфо на 31.12.2019г: 13,862.8трлн руб

Общий долг – мсфо на 31.08.2020г: 15,297.9 трлн руб

Общий долг – мсфо на 31.09.2020г: 15,702.3 трлн рубПрибыль 9 мес 2019г: 134,010 млрд руб/ Прибыль мсфо 128,0 млрд руб

Прибыль 10 мес 2019г: 156,953 млрд руб/ Прибыль мсфо 147,6 млрд руб

Прибыль 11 мес 2019г: 170,716 млрд руб/ Прибыль мсфо 165,4 млрд руб

Прибыль 2019г: 195,797 млрд руб/ Прибыль мсфо 188,7 млрд руб

+12,5 млрд руб – прибыль от продажи Tele 2

Прибыль 2019г: 208,297 млрд руб/ Прибыль мсфо 201,2 млрд руб

Прибыль 1 мес 2020г: 19,016 млрд руб

Прибыль 2 мес 2020г: 21,175 млрд руб/ Прибыль мсфо 38,8 млрд руб

Прибыль 1 кв 2020г: 38,492 млрд руб/ Прибыль мсфо 39,8 млрд руб

Прибыль 4 мес 2020г: 50,791 млрд руб/ Прибыль мсфо 40,7 млрд руб

Прибыль 5 мес 2020г: 51,723 млрд руб/ Прибыль мсфо 41,2 млрд руб

Прибыль 6 мес 2020г: 51,778 млрд руб/ Прибыль мсфо 41,9 млрд руб

Прибыль 7 мес 2020г: 51,831 млрд руб/ Прибыль мсфо 43,0 млрд руб

Прибыль 8 мес 2020г: 52,097 млрд руб/ Прибыль мсфо 52,9 млрд руб

Прибыль 9 мес 2020г: 52,194 млрд руб/ Прибыль мсфо 59,1 млрд руб

Прибыль 10 мес 2020г: 52,349 млрд руб (−66,65% г/г)

www.banki.ru/banks/ratings/?BANK_ID=327&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2020-11-01&date2=2019-11-01

www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovoj-otchetnosti-po-msfo/

Авто-репост. Читать в блоге >>>Чистая прибыль ВТБ по РСБУ за 10 мес снизилась в 3 раза, до 52,3 млрд руб — ЦБ

Чистая прибыль ВТБ по РСБУ в январе-октябре упала почти в 3 раза г/г и составила 52,349 миллиарда рублей — из материалов Банка России.За январь-октябрь 2019 года ВТБ получил чистую прибыль по РСБУ в размере 156,95 миллиарда рублей.

В 2019 г чистая прибыль ВТБ по РСБУ составила 208,296 миллиарда рублей, -18,8% к 2018 г.

Авто-репост. Читать в блоге >>>

… готовят низкую базу.

Value, для чайника расшифруй пожалуйста. что это значит?

Wal72, ну занижают прибыль. Всё направляют в резервы — всё равно год испорчен. А с нового года перестанут так делать потому, что сформируют достаточно резервов в этом году. И увидим рост прибыли в 2-3 раза по отношению к 2020 году — году низкой базы.- Прибыль рсбу 10 мес 2020г: 52,349 млрд руб (−66,65% г/г).

ВТБ – рсбу/ мсфо

Общий долг – мсфо на 31.12.2017г: 11,529.6 трлн руб

Общий долг – мсфо на 31.12.2018г: 13,237.6 трлн руб

Общий долг – мсфо на 31.12.2019г: 13,862.8трлн руб

Общий долг – мсфо на 31.08.2020г: 15,297.9 трлн руб

Общий долг – мсфо на 31.09.2020г: 15,702.3 трлн руб

Прибыль 9 мес 2019г: 134,010 млрд руб/ Прибыль мсфо 128,0 млрд руб

Прибыль 10 мес 2019г: 156,953 млрд руб/ Прибыль мсфо 147,6 млрд руб

Прибыль 11 мес 2019г: 170,716 млрд руб/ Прибыль мсфо 165,4 млрд руб

Прибыль 2019г: 195,797 млрд руб/ Прибыль мсфо 188,7 млрд руб

+12,5 млрд руб – прибыль от продажи Tele 2

Прибыль 2019г: 208,297 млрд руб/ Прибыль мсфо 201,2 млрд руб

Прибыль 1 мес 2020г: 19,016 млрд руб

Прибыль 2 мес 2020г: 21,175 млрд руб/ Прибыль мсфо 38,8 млрд руб

Прибыль 1 кв 2020г: 38,492 млрд руб/ Прибыль мсфо 39,8 млрд руб

Прибыль 4 мес 2020г: 50,791 млрд руб/ Прибыль мсфо 40,7 млрд руб

Прибыль 5 мес 2020г: 51,723 млрд руб/ Прибыль мсфо 41,2 млрд руб

Прибыль 6 мес 2020г: 51,778 млрд руб/ Прибыль мсфо 41,9 млрд руб

Прибыль 7 мес 2020г: 51,831 млрд руб/ Прибыль мсфо 43,0 млрд руб

Прибыль 8 мес 2020г: 52,097 млрд руб/ Прибыль мсфо 52,9 млрд руб

Прибыль 9 мес 2020г: 52,194 млрд руб/ Прибыль мсфо 59,1 млрд руб

Прибыль 10 мес 2020г: 52,349 млрд руб (−66,65% г/г)

www.banki.ru/banks/ratings/?BANK_ID=327&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2020-11-01&date2=2019-11-01

www.vtb.ru/akcionery-i-investory/finansovaya-informaciya/raskrytie-finansovoj-otchetnosti-po-msfo/ Анализ P&L за 3кв20 в шутку и всерьез

ШоLo, тебе отдаем второй приз за комментирование отчета ВТБВТБ 3 кв 2020

1. Снижение ставки ЦБ трансформировалось в снижение процентных доходов, которые в 3 кв упали на 8,7% г/г (на контрасте: у Сбера символический рост). Прирост кредитного портфеля не компенсирует снижение доходности. Но благодаря ошкуриванию владельцев депозитов процентные расходы рухнули аж на 27,6%, благодаря чему ЧПД вырос на 23% до 135 млрд.

2. ВТБ отчислил в резервы в 3 кв 71 млрд, во 2 кв было только 55 млрд (рост 29% кв/кв), т.е. проблемы с качеством кредитного портфеля пока нарастают, а ситуация в экономике не становится лучше. Для сравнения: у Сбера отчисления за 3 кв упали на 50% кв/кв.

3. Отмечу рост чистых комиссионных доходов +42% и удачные спекуляции с валютой и драгметаллами +16,7 млрд.

4. Непрофильные активы приносят пока больше вреда, чем пользы для акционеров: НПФ – минус 3,4 млрд, сальдо по ассоциированным предприятиям – минус 3 млрд, из-за кризиса обесценилась инвестиционная недвижимость на 23,6 млрд, дочерние небанковские организации тоже отработали в убыток с учетом обесценения активов. Т.е. практически 30 млрд от прибыли банка за 3 кв «съела» непрофильная деятельность. За 9 мес только списания стоимости инвестиционной недвижимости принесли убыток почти 53 млрд (чистая прибыль за 9 мес всего 59 млрд).

5. Особых перспектив не просматривается, дивиденды из-за проблем с достаточностью капитала нестабильные, оплачивать тягу Костина к скупке всякого шлака нет большого желания.

Дилетант, а что думаете по поводу выкупа префов?

Роман Ранний, я думаю с такими показателями логичнее вести разговор не о выкупе префов, а о выпуске новых

ВТБ 3 кв 2020

1. Снижение ставки ЦБ трансформировалось в снижение процентных доходов, которые в 3 кв упали на 8,7% г/г (на контрасте: у Сбера символический рост). Прирост кредитного портфеля не компенсирует снижение доходности. Но благодаря ошкуриванию владельцев депозитов процентные расходы рухнули аж на 27,6%, благодаря чему ЧПД вырос на 23% до 135 млрд.

2. ВТБ отчислил в резервы в 3 кв 71 млрд, во 2 кв было только 55 млрд (рост 29% кв/кв), т.е. проблемы с качеством кредитного портфеля пока нарастают, а ситуация в экономике не становится лучше. Для сравнения: у Сбера отчисления за 3 кв упали на 50% кв/кв.

3. Отмечу рост чистых комиссионных доходов +42% и удачные спекуляции с валютой и драгметаллами +16,7 млрд.

4. Непрофильные активы приносят пока больше вреда, чем пользы для акционеров: НПФ – минус 3,4 млрд, сальдо по ассоциированным предприятиям – минус 3 млрд, из-за кризиса обесценилась инвестиционная недвижимость на 23,6 млрд, дочерние небанковские организации тоже отработали в убыток с учетом обесценения активов. Т.е. практически 30 млрд от прибыли банка за 3 кв «съела» непрофильная деятельность. За 9 мес только списания стоимости инвестиционной недвижимости принесли убыток почти 53 млрд (чистая прибыль за 9 мес всего 59 млрд).

5. Особых перспектив не просматривается, дивиденды из-за проблем с достаточностью капитала нестабильные, оплачивать тягу Костина к скупке всякого шлака нет большого желания.

Дилетант, интересно почему сбер-то умудрился не снизить процентные доходы на фоне снижения ставки, а ВТБ снизил.

Тимофей Мартынов, Сбер работает в основном с физиками, а ВТБ с юрикамиВТБ 3 кв 2020

1. Снижение ставки ЦБ трансформировалось в снижение процентных доходов, которые в 3 кв упали на 8,7% г/г (на контрасте: у Сбера символический рост). Прирост кредитного портфеля не компенсирует снижение доходности. Но благодаря ошкуриванию владельцев депозитов процентные расходы рухнули аж на 27,6%, благодаря чему ЧПД вырос на 23% до 135 млрд.

2. ВТБ отчислил в резервы в 3 кв 71 млрд, во 2 кв было только 55 млрд (рост 29% кв/кв), т.е. проблемы с качеством кредитного портфеля пока нарастают, а ситуация в экономике не становится лучше. Для сравнения: у Сбера отчисления за 3 кв упали на 50% кв/кв.

3. Отмечу рост чистых комиссионных доходов +42% и удачные спекуляции с валютой и драгметаллами +16,7 млрд.

4. Непрофильные активы приносят пока больше вреда, чем пользы для акционеров: НПФ – минус 3,4 млрд, сальдо по ассоциированным предприятиям – минус 3 млрд, из-за кризиса обесценилась инвестиционная недвижимость на 23,6 млрд, дочерние небанковские организации тоже отработали в убыток с учетом обесценения активов. Т.е. практически 30 млрд от прибыли банка за 3 кв «съела» непрофильная деятельность. За 9 мес только списания стоимости инвестиционной недвижимости принесли убыток почти 53 млрд (чистая прибыль за 9 мес всего 59 млрд).

5. Особых перспектив не просматривается, дивиденды из-за проблем с достаточностью капитала нестабильные, оплачивать тягу Костина к скупке всякого шлака нет большого желания.

Дилетант, твой комментарий взял первый приз!

Спасибо!ВТБ 3 кв 2020

1. Снижение ставки ЦБ трансформировалось в снижение процентных доходов, которые в 3 кв упали на 8,7% г/г (на контрасте: у Сбера символический рост). Прирост кредитного портфеля не компенсирует снижение доходности. Но благодаря ошкуриванию владельцев депозитов процентные расходы рухнули аж на 27,6%, благодаря чему ЧПД вырос на 23% до 135 млрд.

2. ВТБ отчислил в резервы в 3 кв 71 млрд, во 2 кв было только 55 млрд (рост 29% кв/кв), т.е. проблемы с качеством кредитного портфеля пока нарастают, а ситуация в экономике не становится лучше. Для сравнения: у Сбера отчисления за 3 кв упали на 50% кв/кв.

3. Отмечу рост чистых комиссионных доходов +42% и удачные спекуляции с валютой и драгметаллами +16,7 млрд.

4. Непрофильные активы приносят пока больше вреда, чем пользы для акционеров: НПФ – минус 3,4 млрд, сальдо по ассоциированным предприятиям – минус 3 млрд, из-за кризиса обесценилась инвестиционная недвижимость на 23,6 млрд, дочерние небанковские организации тоже отработали в убыток с учетом обесценения активов. Т.е. практически 30 млрд от прибыли банка за 3 кв «съела» непрофильная деятельность. За 9 мес только списания стоимости инвестиционной недвижимости принесли убыток почти 53 млрд (чистая прибыль за 9 мес всего 59 млрд).

5. Особых перспектив не просматривается, дивиденды из-за проблем с достаточностью капитала нестабильные, оплачивать тягу Костина к скупке всякого шлака нет большого желания.

Дилетант, интересно почему сбер-то умудрился не снизить процентные доходы на фоне снижения ставки, а ВТБ снизил.Чистая прибыль ВТБ по РСБУ за 10 мес снизилась в 3 раза, до 52,3 млрд руб — ЦБ

Чистая прибыль ВТБ по РСБУ в январе-октябре упала почти в 3 раза г/г и составила 52,349 миллиарда рублей — из материалов Банка России.За январь-октябрь 2019 года ВТБ получил чистую прибыль по РСБУ в размере 156,95 миллиарда рублей.

В 2019 г чистая прибыль ВТБ по РСБУ составила 208,296 миллиарда рублей, -18,8% к 2018 г.

Авто-репост. Читать в блоге >>>

… готовят низкую базу.

Value, для чайника расшифруй пожалуйста. что это значит?Чистая прибыль ВТБ по РСБУ за 10 мес снизилась в 3 раза, до 52,3 млрд руб — ЦБ

Чистая прибыль ВТБ по РСБУ в январе-октябре упала почти в 3 раза г/г и составила 52,349 миллиарда рублей — из материалов Банка России.За январь-октябрь 2019 года ВТБ получил чистую прибыль по РСБУ в размере 156,95 миллиарда рублей.

В 2019 г чистая прибыль ВТБ по РСБУ составила 208,296 миллиарда рублей, -18,8% к 2018 г.

Авто-репост. Читать в блоге >>>

редактор Боб, готовят низкую базу. Чистая прибыль ВТБ по РСБУ за 10 мес снизилась в 3 раза, до 52,3 млрд руб - ЦБ

Чистая прибыль ВТБ по РСБУ за 10 мес снизилась в 3 раза, до 52,3 млрд руб - ЦБ

Чистая прибыль ВТБ по РСБУ в январе-октябре упала почти в 3 раза г/г и составила 52,349 миллиарда рублей — из материалов Банка России.За январь-октябрь 2019 года ВТБ получил чистую прибыль по РСБУ в размере 156,95 миллиарда рублей.

В 2019 г чистая прибыль ВТБ по РСБУ составила 208,296 миллиарда рублей, -18,8% к 2018 г.

Авто-репост. Читать в блоге >>>

Маркетмейкер в ВТБ.

Вчера на вечерней сессии с удивлением обнаружил хорошие биды в стакане ВТБ.

К чему бы это?

Авто-репост. Читать в блоге >>>

Sasha_Piter,

- Маркетмейкер в ВТБ.

Вчера на вечерней сессии с удивлением обнаружил хорошие биды в стакане ВТБ.

К чему бы это?

Авто-репост. Читать в блоге >>> - Всем добра, подскажите, где и на какие нужды Втб потратил оставшуюся чистую прибыль за 2019 год? И может ли он на остатки этой прибыли выкупить префы?

ВТБ - факторы роста и падения акций

- Если ВТБ закончит "мутить" с непрофильными активами, то RoE банка вырастет (02.06.2019)

- С июля банк работает в прибыль, убытки остались в 2022 году (14.03.2023)

- Допэмиссия должна решить все проблемы с достаточностью капитала. Дальше курс на восстановление прибыли. (14.03.2023)

- Купленные Открытие и РНКБ вместе зарабатывали 80 млрд руб. чп в 2021 году (+23% к ЧП ВТБ в 2021 году). (14.03.2023)

- При подсчете рыночной капитализации ВТБ надо учитывать 520 млрд рублей, на которые были выпущены привилегированные акции в пользу Минфина и ВТБ - эти акции на рынке не торгуются, но ВТБ имеет обязательство платить по ним дивиденды (17.03.2017)

- Выплаты по префам ВТБ существенно влияют на див. доходность обычки. (22.03.2017)

- Участники рынка могут опасаться, что повышение процентных ставок вызовет снижение спроса на кредиты со стороны физических лиц (29.10.2021)

- Банк пользуется всеми послаблениями ЦБ, дивидендов здесь можно ожидать годами. (14.03.2023)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (14.12.2024)

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅