Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

#MAIL #Прогноз

🔮 Citigroup подтвердил рекомендацию Покупать для gdr Mail.ru. Целевая цена поднята с $30 до $31,5 за gdr, это равно 2252,25 руб. за акцию на МосБирже. Апсайд 15,2%.

| Число акций ао | 226 млн |

| Номинал ао | 0.000450595 руб |

| Тикер ао |

|

| Капит-я | 128,5 млрд |

| Выручка | 132,8 млрд |

| EBITDA | 0,5 млрд |

| Прибыль | -34,3 млрд |

| Дивиденд ао | – |

| P/E | -3,7 |

| P/S | 1,0 |

| P/BV | -2,2 |

| EV/EBITDA | 490,9 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

568.4₽ +2.08%

-

Mail.ru отчет за 2 квартал

Mail.ru отчет за 2 кварталУпала выручка от рекламы, хотя по полугодию нормально, чуть подросла. Отлично и ожидаемо растет выручка от игр ММО. Остальные доходы также чуть подрастают. Новые инициативы хорошо растут, почти в 2 раза рост выручки, хотя пока в прибыль (по ебитде) не вышли.

Но с выручкой сильно подросли и расходы, особенно на персонал, на 20% квартал/квартал и 30% полугодие/полугодие. Учитывая, что курьерам деливери клаба платят так себе, цифра странная.

5 ярдов потеряли за счет участия в организациях, принесших убыток. Ещё списали гудвилла на 6 ярдов. В итоге получился финансовый убыток 12 миллиардов.

Отчет по денежным потокам даёт нормальную картину без бумажных выкрутасов. Чистый операционный поток очень круто вырос, с 4 до 11 млрд, почти в 3 раза. В инвестиции отправили 5 млрд (было 12), соответственно немного погасили долг. Очень неплохо.

В целом отчетность хорошая, видно, что вирус сильно помог. Наверняка цель в 100 млрд выручки за год возьмут. Денежный поток отличный.

Всё же остаются вопросы в целом по компании. Основной сегмент – реклама – растёт вяло. Сегмент видеоигр выстрелил, но после эпидемии будет откат, если не удержат геймеров (думаю, что всех не удержат, рано или поздно геймеров загонят по школам и офисам). Новые направления тоже имеют перспективы, но пока не вышли на окупаемость, а после карантина например Деливери точно будет иметь проблемы на фоне забастовки курьеров.

В общем, перспективы не очень понятные, да и недешёвая компания. Для меня лично пока для инвестиций неинтересна. Наблюдать буду, параллельно с Яндексом.

Авто-репост. Читать в блоге >>>- Mail.ru отчет за 2 квартал

Упала выручка от рекламы, хотя по полугодию нормально, чуть подросла. Отлично и ожидаемо растет выручка от игр ММО. Остальные доходы также чуть подрастают. Новые инициативы хорошо растут, почти в 2 раза рост выручки, хотя пока в прибыль (по ебитде) не вышли.

Но с выручкой сильно подросли и расходы, особенно на персонал, на 20% квартал/квартал и 30% полугодие/полугодие. Учитывая, что курьерам деливери клаба платят так себе, цифра странная.

5 ярдов потеряли за счет участия в организациях, принесших убыток. Ещё списали гудвилла на 6 ярдов. В итоге получился финансовый убыток 12 миллиардов.

Отчет по денежным потокам даёт нормальную картину без бумажных выкрутасов. Чистый операционный поток очень круто вырос, с 4 до 11 млрд, почти в 3 раза. В инвестиции отправили 5 млрд (было 12), соответственно немного погасили долг. Очень неплохо.

В целом отчетность хорошая, видно, что вирус сильно помог. Наверняка цель в 100 млрд выручки за год возьмут. Денежный поток отличный.

Всё же остаются вопросы в целом по компании. Основной сегмент – реклама – растёт вяло. Сегмент видеоигр выстрелил, но после эпидемии будет откат, если не удержат геймеров (думаю, что всех не удержат, рано или поздно геймеров загонят по школам и офисам). Новые направления тоже имеют перспективы, но пока не вышли на окупаемость, а после карантина например Деливери точно будет иметь проблемы на фоне забастовки курьеров.

В общем, перспективы не очень понятные, да и недешёвая компания. Для меня лично пока для инвестиций неинтересна. Наблюдать буду, параллельно с Яндексом.

почему у mail 2 отчета за 2 кв 2020, с разными цифрами?

почему у mail 2 отчета за 2 кв 2020, с разными цифрами?

corp.mail.ru/en/press/releases/10685/

corp.mail.ru/ru/investors/reports/ (МСФО отчетность за 2 квартал 2020) Mail.ru Group - хочет продать ESforce

Mail.ru Group - хочет продать ESforce

гендиректор Mail.ru Group Борис Добродеев в ходе телефонной конференции в четверг:«Тем не менее, мы продолжаем искать покупателей для ESforce. Мы ведем переговоры с потенциальными покупателями, в том числе, с крупными и известными иностранными игроками»

Отмечается, что коронавирус негативно повлиял на ESforce, в том числе, на получении выручки от рекламы.

источник

Авто-репост. Читать в блоге >>>- #MAIL

Mail.ru Group ведет переговоры о продаже киберспортивного холдинга ESforce - Рекомендация для бумаг Mail.ru остается покупать с целевой ценой $32 за ГДР - Велес Капитал

Группа Mail.ru сегодня представила свои финансовые результаты за 2К 2020 г. Несмотря на пандемию и падение рекламного рынка в России компании удалось продемонстрировать сильные показатели, особенно в игровом сегменте, образовательных сервисах и Food Tech. Выручка и EBITDA заметно превзошли наши прогнозы и ожидания рынка. Менеджмент предполагает, что выручка по итогам года составит более 100 млрд руб., что сопоставимо с прогнозом до пандемии на уровне 103-105 млрд руб. Рентабельность ожидается ниже прошлого года в силу изменения состава выручки и инвестиций.

Выручка в сегменте Communications and Social (C&S) выросла по итогам периода на 0,7% г/г даже не смотря на заметное падение рынка интернет-рекламы в России. Около 70% рекламной выручки группы пришлось на performance-рекламу, а доля МСБ составила менее 25% (16% у ВК), что, в том числе, позволило продемонстрировать результаты лучше среднерыночных.

Выручка «ВКонтакте» увеличилась более чем на 8% г/г, MAU в России на 5% г/г, время пользователей в сети на 14% г/г. Социальная сеть остается ядром строящейся экосистемы компании. Основным драйвером для выручки ОК стал рост IVAS. На фоне значительного увеличения времени, затрачиваемого пользователями на социальные сети, заметно возросли объемы платежей в играх, а также покупки стикеров и виртуальных подарков. Музыкальные сервисы напротив столкнулись с замедлением роста при снижении мобильности населения. Выручка Community IVAS увеличилась по итогам 2К на впечатляющие 17% г/г. Рентабельность EBITDA подразделения ожидаемо упала и составила 48,7% против 54,3% во 2К 2019 г.

Авто-репост. Читать в блоге >>> - Mail.Ru 1 полугодие 2020

С появлением ГДР Майл.Ру на Московской Бирже была нарушена монополия Яндекса в секторе высоких технологий, и розничные инвесторы бросились скупать акции. Мультипликаторы по российским меркам уже довольно высокие.

Выручка за 1пол 2020 выросла на 20% до 47,7 млрд руб. Сегмент онлайн-рекламы, приносящий 35% выручки, из-за локдауна продемонстрировал скромные 1,8% роста (во 2 кв было падение на 5,2%). Отрицательная динамика, согласно прогнозам компании, продолжится и дальше, по году будет спад рынка на 1%.

Сегмент MMO-игр стал основным бенефициаром карантина – рост на 30% в 1 пол. и теперь приносит 36,3% выручки, причем 74% формируется вне РФ. Важно, что сегмент MMO-игр уже вышел в зону прибыли и имеет маржинальность EBITDA 15,2%.

В целом EBITDA компании в 1 пол. выросла всего на 4% до 13,2 млрд. Маржинальность по EBITDA снизилась на 4,2 п.п. до 27,7%. Причина: спад на рынке онлайн-рекламы и издержки роста новых проектов. Соцсети и реклама обеспечивают 12,4 млрд EBITDA, поэтому прибыль чувствительна к любым колебаниям в этом сегменте.

Новые инициативы компании показали рост в 120% в 1 полугодии (во многом из-за локдауна, люди стали заказывать доставку еды, такси, онлайн-образование), но пока не вышли в зону безубыточности. EBITDA по ним составила минус 2,1 млрд при выручка 4,67 млрд (отрицательная маржа минус 45%). Но если рассматривать поквартальную динамику, то есть прогресс: во 2кв 2019 было минус 49,1%, в 2кв 2020 минус 22,6%.

Если смотреть новые проекты по отдельности, то:

По прогнозам компании, Юла в этом году уже будет приносить 2,7-3 млрд, но пока сохранит операционную убыточность.

Онлайн-образование (Skillbox and Geekbrains) во 2 кв принесло 1 млрд выручки, далее ожидается рост на уровне рынка в 50% в год. Сам рынок в РФ оценивается в 50 млрд.

Взрывной рост выручки у Самоката — 70.9x YoY in Q2, уже больше 2 млрд в квартал, продолжают интеграцию с Citymobil and AliExpress.

Delivery достиг выручки в 2,5 млрд во 2 кв, рост почти в 3 раза г/г благодаря карантину.

Citymobil начинает отбирать долю рынка у Яндекс Такси, за год в Москве доля рынка повысилась на 10 п.п. до 29% (у Яндекса минус 5 п.п.). Пока убыточен, но за год смогли на 49% снизить убыток в расчете на 1 поездку.

СП с Aliexpress демонстрирует рост клиентской базы, но нет данных по выручке/прибыли. Цель — достигнуть к $10 млрд GMV к 2022-23.

Mail.Ru – стоит на двух китах: онлайн-реклама в соцсетях и игры. Эти две вещи формируют 90% выручки и всю прибыль. Потенциал роста рынка рекламы ограничен, это, по сути, уже дойная корова компании. Есть ряд сервисов на перспективных рынках, которые пока убыточны, и доли в совместных предприятиях. Выручка у них серьезно выросла из-за режима самоизоляции, но пока неясно, останется ли она такой после снятия ограничений. К сожалению, нет данных по валовой прибыли. Неясно, насколько жизнеспособна их бизнес-модель и может ли она вообще генерировать прибыль акционерам. - Выручка Mail.ru Group в 2020 году может превысить 100 млрд рублей - Атон

Mail.Ru Group опубликовала финансовые результаты за 2К20

Совокупная сегментная выручка группы за 2К20 на основе pro-forma составила 25.4 млрд руб. (+9% против АТОНа и +10% против консенсуса Интерфакса), показав ускоренный рост на уровне 25.5% (против 14.3% в 1К20 и 22.9% во 2К19). Выручка Вконтакте выросла на 8% г/г. Выручка от онлайн-рекламы увеличилась на 1.8%, заметно замедлившись с 9.3% в 1К20. Выручка от MMO-игр выросла на 47.7% г/г до 6.9 млрд руб. против роста на 11.5% в 1К20 в свете повышенной активности пользователей во 2К20 и запуска новых игр. Выручка IVAS (платные услуги в соцсетях) увеличилась на 16.7% г/г (с 10.6% в 1К20). EBITDA достигла 7.5 млрд руб. (+18% против АТОНа и +31% против консенсуса Интерфакса), а рентабельность EBITDA составила 29.5%.

Mail.Ru Group опубликовала сильные результаты за 2К20 — выручка и EBITDA значительно превысили наши ожидания и консенсус. Замедление роста доходов от рекламы было полностью компенсировано результатами игрового сегмента, IVAS и других инициатив. Сегодня MRG проведет телеконференцию, на которой мы сосредоточимся на ожиданиях относительно тренда восстановления доходов от рекламы, а также на обновленной информации по динамике игрового сегмента и выпускам игр. MRG прогнозирует, что ее выручка в 2020 превысит 100 млрд руб. Компания торгуется консенсусом-мультипликатором EV/EBITDA 15.2x против своего 2-летнего среднего показателя 10.8x.

Атон

Авто-репост. Читать в блоге >>>  Сегодня стартует сезон отчетов МСФО за 1 полугодие, а это значит...

Сегодня стартует сезон отчетов МСФО за 1 полугодие, а это значит...

… а это значит что мы возвращаем на смартлаб конкурс лучших комментариев к отчетам на нашем форуме акций/чате. Сегодня у нас должны опубликовать отчеты Северсталь, НЛМК и MAIL

Что надо делать, чтобы выиграть призы?

👉Дождаться выхода отчета

👉Начать читать отчет

👉делиться своими впечатлениями о том, почему отчет хороший/плохой/злой на нашем форуме акций.

👉все тоже самое можно делать через чат (мне лично удобнее чат)

👉все это надо успеть сделать в день выхода отчета

👉если ваши комментарии по данной компании будут признаны самыми интересными, мы вам даём 750 руб!

👉+750 руб за лучшие комментарии к каждому отчету

Авто-репост. Читать в блоге >>>- Mail.ru Group - чистая прибыль 1 п/г снизилась на 6,1%

Первое полугодие 2020 года на сопоставимой основе:— Совокупная сегментная выручка компании выросла на 20% в сравнении с аналогичным периодом прошлого года и составила 47 703 млн руб.

— Совокупный сегментный показатель EBITDA компании вырос на 4,0% в сравнении с аналогичным периодом прошлого года и составил 13 204 млн руб.

— Совокупная чистая прибыль компании снизилась на 6,1% по сравнению с аналогичным периодом прошлого года и составила 5 659 млн руб.

Чистая задолженность без учета обязательств по аренде по состоянию на 30 июня 2020 г. составила 8 219 млн руб.

Авто-репост. Читать в блоге >>>

- Краткосрочные перспективы Mail.ru Group остаются слабыми - Атон

Усиление конкуренции со стороны интернет-игроков ухудшает долгосрочные перспективы роста сегмента соцсетей Mail.Ru. Рост клиентской базы в соцсетях, скорее всего, будет ограниченным ввиду усиления конкуренции за охват аудитории, хотя MRG все еще сохраняет среднесрочный потенциал монетизации с учетом: 1) потенциала синергии между экосистемой VK и другими продуктами; 2) амбициозного плана по росту выручки VK до 37 млрд руб. в 2022.

Доходы от рекламы в 1П20 продемонстрируют слабый рост на фоне влияния COVID-19 и отрицательной динамики во 2К20. Первые негативные последствия режима изоляции в марте выразились в замедлении роста выручки от рекламы за 1К20 до 8.8% г/г (против +15.4% в 2019). С учетом ориентации MRG на соцсети и заинтересованности в развитии видеоплатформ, компания сохраняет привлекательные долгосрочные перспективы в рекламном бизнесе. Однако отток пользователей и усиление конкуренции со стороны новых социальных сетей, таких как Tik Tok, могут быть сопряжены с рисками, которые трудно будет снизить в долгосрочной перспективе.

Авто-репост. Читать в блоге >>>

Пример Стима не дает спать многим компаниям. Сделать свой игровой магазин и жить на проценты с продаж — что может быть круче? Однако добиться места под солнцем нелегко..

Поляки из Gog.com начали со старых игр, которых нет в Стиме, а потом сделали ставку на игры без ДРМ. Эпики благодаря немалым финансам каждые 2 недели раздают бесплатные игры, чтобы переманить пользователей Стима.

Ориджин, Бетезда, Юбисофт, Варгейминг и другие идут следом.

Вот и Майл.ру запускает собственную игровую площадку — My.Games Store.

Но что есть у Майла?

У них нет кучи денег, чтобы завлекать игроков халявой, как у Эпиков.

У них нет кредита доверия игроков, как у СД РЕД в гог.ком.

У них есть подмоченная репутация (см. историю Аллодов онлайн и др. проектов) и традиционно наплевательское отношение к игрокам.

На что они рассчитывают?

Пользователи Стима захейтили Epic Games Store только за то, что он заполучил права на эсклюзивное издание ОДНОЙ игры.

Как Майл.ру будет работать с такой токсичной аудиторией, если они привыкли её не уважать?

Если My.Games Store выстрелит, это будет фантастический успех и один из важнейших проектов мейла.

Но думаю, что шансы у них нулевые. А вы как считаете?

Алексей aka Markitant, идея хорошая только мозгов у мыла на неё не хватит.- Пример Стима не дает спать многим компаниям. Сделать свой игровой магазин и жить на проценты с продаж — что может быть круче? Однако добиться места под солнцем нелегко..

Поляки из Gog.com начали со старых игр, которых нет в Стиме, а потом сделали ставку на игры без ДРМ. Эпики благодаря немалым финансам каждые 2 недели раздают бесплатные игры, чтобы переманить пользователей Стима.

Ориджин, Бетезда, Юбисофт, Варгейминг и другие идут следом.

Вот и Майл.ру запускает собственную игровую площадку — My.Games Store.

Но что есть у Майла?

У них нет кучи денег, чтобы завлекать игроков халявой, как у Эпиков.

У них нет кредита доверия игроков, как у СД РЕД в гог.ком.

У них есть подмоченная репутация (см. историю Аллодов онлайн и др. проектов) и традиционно наплевательское отношение к игрокам.

На что они рассчитывают?

Пользователи Стима захейтили Epic Games Store только за то, что он заполучил права на эсклюзивное издание ОДНОЙ игры.

Как Майл.ру будет работать с такой токсичной аудиторией, если они привыкли её не уважать?

Если My.Games Store выстрелит, это будет фантастический успех и один из важнейших проектов мейла.

Но думаю, что шансы у них нулевые. А вы как считаете? - Рунет - лакомый кусок российского рынка для инвесторов - Атон

Мы сохраняем позитивный взгляд на интернет- и медиа-сектор, несмотря на негативный эффект от пандемии в краткосрочной перспективе. На рынке онлайн-рекламы сохраняются хорошие перспективы (CAGR 15.5% в 2020-23), несмотря на сильное замедление роста в ближайшее время (+3.7% г/г в 2020 против 20.2% в 2019).

Ключевое следствие пандемии – более глубокая цифровизация и ускоренный переход пользователей в «цифру». Мобильные сервисы, услуги доставки, социальные услуги в интернете, онлайнмедиа и игры – главные бенефициары кризиса, основным итогом которого станет ускорение роста ключевых вертикалей в долгосрочной перспективе, что, как мы считаем, оправдывает рост премий в акциях интернет-компаний (против мировых аналогов), пусть даже с исторической точки зрения мультипликаторы выглядят завышенными.

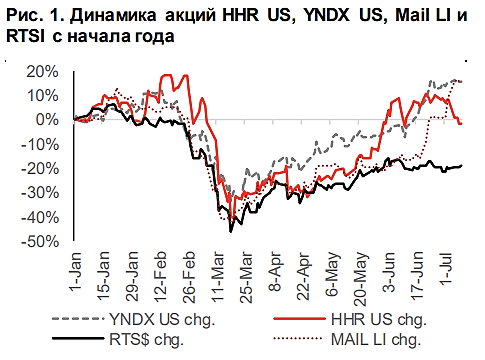

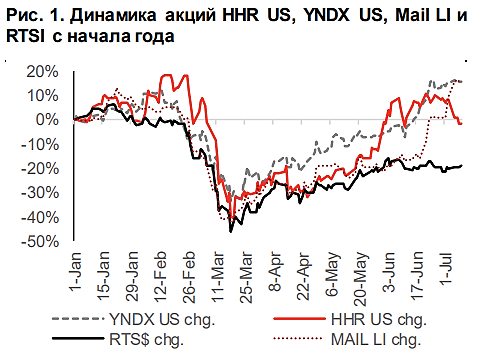

Мы подтверждаем наш рейтинг ВЫШЕ РЫНКА по «Яндексу» (цель – $62) и Mail.ru Group (цель – $31), учитывая хорошие перспективы долгосрочного роста основного бизнеса и новых инициатив компаний, но снижаем рейтинг HeadHunter до НЕЙТРАЛЬНО (цель – $22) с учетом возросшей конкуренции на рынке и уже заложенных в котировки перспектив внутреннего роста.

Атон

Авто-репост. Читать в блоге >>> - Второй квартал будет уникальным для сегмента игр Mail.ru - Альфа-Банк

Mail.ru (выше рынка, РЦ $26,2) в четверг, 23 июля, представит финансовые результаты за 2К20.

Мы ожидаем, что 2К20 будет уникальным для сегмента игр, динамика которого, как ожидается, опередит все другие вертикали, выиграв от притока аудитории пользователей в период карантина и плотного графика запуска новых игр. Сегмент Communications & Social, напротив, как мы ожидаем, покажет слабые результаты на фоне снижения спроса на рекламу в период пандемии, о чем компания сообщала ранее. Мы ожидаем, что в ходе телефонной конференции в центре внимания инвесторов будет прогноз компании на оставшуюся часть года.

Курбатова Анна

Воробьева Олеся

«Альфа-Банк»

Выручка: сильная динамика сегмента игр нейтрализует слабые результаты сегмента Communications & Social. Согласно нашему прогнозу, выручка Mail.ru Group в 2К20 составит 23,8 млрд руб., что предусматривает рост на 18,8% г/г и на 6,7% к/к. Мы ожидаем, что 2К20 будет уникальным: выручка сегмента Игр, как ожидается, продемонстрирует очень сильный рост на 38,5-32,3% г/г и к/к, опередив другие вертикали на фоне: 1) роста аудитории в период карантина, 2) плотного графика запуска новых игр (запущено две новые игры – Dino Squad (в конце апреля) и Warface (в конце мая), а также 3 сезон Conqueror's Blade (конец апреля)) и 3) позитивного эффекта ослабления рубля к доллару и евро, так как на международную выручку приходилось 68% выручки MMO до пандемии. Выручка сегмента Communications & Social, напротив, как ожидается, снизится на 3,3% г/г и на 10% к/к (в сравнении с ростом на 8,8% г/г в 1К20). Карантинные меры в связи с Covid-19 очень негативно отразились на спросе на онлайн рекламу(мы ожидаем, что рекламная выручка снизится на 11% г/г), однако, с другой стороны, вызвали рост активности пользователей в соцсетях (рост выручки IVAS, вероятно, ускорится до 17% г/г). По нашей оценке, выручка сегмента новых инициатив продемонстрирует хороший рост на 10% к/к до 2,2 млрд руб., главным образом, благодаря сегменту онлайн образования, тогда как проект “Юла”, как ожидается, покажет временно слабые результаты.

Авто-репост. Читать в блоге >>> - Mail.ru Group отчитается 23 июля и проведет телеконференцию - Атон

Mail.ru Group 23 июля должна опубликовать финансовые результаты за 2К20.

Мы прогнозируем, что выручка достигнет 23.4 млрд руб. (+17% г/г and 5% кв/кв). Рост пользовательской активности, грамотный график выпуска игр, а также ослабление рубля (69% выручки от игр в 1К20 было обеспечено зарубежными пользователями) должны поддержать выручку сегмента (+37% г/г против 15% в 1К20). Рост сегмента игр должен частично нивелировать слабую динамику рекламного сегмента (-5% г/г против 9.3% в 1К20). Выручка в сегменте IVAS (платные услуги в соцсетях) должна продолжить рост на фоне повышения активности пользователей в сегменте социальных игр в связи с режимом изоляции из-за COVID-19. Сегмент прочей выручки будет предположительно поддержан инициативами EdTech (технологические образовательные проекты).

Мы ожидаем, что EBITDA составит 6.3 млрд руб. при рентабельности 27%. Компания торгуется с консенсус-мультипликатором EV/EBITDA 13.5x против своего среднего 2-летнего значения 10.8x.

Атон

Телеконференция: четверг, 23 июля, 15:00 по Москве / 13:00 по Лондону / 8:00 по Нью-Йорку. Номера для подключения: 7 495 2839 705 (Россия)/ +44 20 3936 2999 (Великобритания/международный)/ 1 646 664 1960 (США). ID конференции: 539378. Во время телеконференции мы сосредоточимся на прогнозе на 2020, комментариях по ожидаемому тренду восстановления рекламной выручки, а также обновленной информации по игровому сегменту и релизам игр.

Авто-репост. Читать в блоге >>>  Доска объявлений «Юла», принадлежащая Mail.ru, запустила новый сервис, в рамках которого пользователи смогут оставлять заявки на желаемые услуги и выбирать потом среди откликнувшихся исполнителей. Количество заявок от одного пользователя будет неограниченным, а исполнители смогут бесплатно откликаться на 50 заявок в день.

Доска объявлений «Юла», принадлежащая Mail.ru, запустила новый сервис, в рамках которого пользователи смогут оставлять заявки на желаемые услуги и выбирать потом среди откликнувшихся исполнителей. Количество заявок от одного пользователя будет неограниченным, а исполнители смогут бесплатно откликаться на 50 заявок в день.

corp.mail.ru/ru/press/releases/10684/- Компания «AliExpress Россия» запустила в продажу бьюти-бокс под своим брендом. Это первый опыт компании по запуску собственного продукта. Коробочка с косметикой оформлена в виде почтовой посылки, в нее входят 8 товаров уходовой косметики для лица и тела из России и Китая. Маркетплейс решил протестировать собственный бренд после роста продаж в категории «Красота и здоровье» на 164% во 2 кв. 2020 г. по сравнению с предыдущим кварталом.

www.rbc.ru/rbcfreenews/5f1141279a79472802b31519

До 1700 спустимся

Дмитрий, с чего это?

Миллениал, есть основания

Дмитрий, Поделитесь своими мыслями по этому поводу.

Иван Карякин,

А вы посмотрите тех анализ.

Рынки ушли в боковик и постепенно сдувается, перспектив на лето мало, сезон отпусков. Инвесторы ищут сильные акции. Позиции Mail перегреты и сдувается. Идёт медленное сползание на прежние уровни. Всё что можно было получить от инвесторов на спекулятивных вложениях на стартапе уже достигнуто в краткосрочной перспективе.

На более высоких ценовых уровнях работать нет интереса у инвесторов

Дмитрий, Я думаю, что на хороших фин результатах бумага может подрасти. Не исключаю конечно цифру в 1700, но мне кажется сильный уровень поддержки для бумаги на 1800. И да, лето для инвесторов это сезон отпусков, но это было до Короны, сейчас максимум это поездка на дачу в подмосковье, а там достаточно интернета и ноутбука для торговли. Поэтому фактор отпуска я бы не стал принимать во внимание.

Иван Карякин,

время покажет

Дмитрий, вопрос не ради спора, а просто интересно узнать ваше мнение. В течении какого времени можем увидеть 1700? Спасибо.

Иван Карякин,

Номинал ао 0.01 руб

кто же вангует на такие темы?

До 1700 спустимся

Дмитрий, с чего это?

Миллениал, есть основания

Дмитрий, Поделитесь своими мыслями по этому поводу.

Иван Карякин,

А вы посмотрите тех анализ.

Рынки ушли в боковик и постепенно сдувается, перспектив на лето мало, сезон отпусков. Инвесторы ищут сильные акции. Позиции Mail перегреты и сдувается. Идёт медленное сползание на прежние уровни. Всё что можно было получить от инвесторов на спекулятивных вложениях на стартапе уже достигнуто в краткосрочной перспективе.

На более высоких ценовых уровнях работать нет интереса у инвесторов

Дмитрий, Я думаю, что на хороших фин результатах бумага может подрасти. Не исключаю конечно цифру в 1700, но мне кажется сильный уровень поддержки для бумаги на 1800. И да, лето для инвесторов это сезон отпусков, но это было до Короны, сейчас максимум это поездка на дачу в подмосковье, а там достаточно интернета и ноутбука для торговли. Поэтому фактор отпуска я бы не стал принимать во внимание.

Иван Карякин,

время покажет

Дмитрий, вопрос не ради спора, а просто интересно узнать ваше мнение. В течении какого времени можем увидеть 1700? Спасибо.До 1700 спустимся

Дмитрий, с чего это?

Миллениал, есть основания

Дмитрий, Поделитесь своими мыслями по этому поводу.

Иван Карякин,

А вы посмотрите тех анализ.

Рынки ушли в боковик и постепенно сдувается, перспектив на лето мало, сезон отпусков. Инвесторы ищут сильные акции. Позиции Mail перегреты и сдувается. Идёт медленное сползание на прежние уровни. Всё что можно было получить от инвесторов на спекулятивных вложениях на стартапе уже достигнуто в краткосрочной перспективе.

На более высоких ценовых уровнях работать нет интереса у инвесторов

Дмитрий, Я думаю, что на хороших фин результатах бумага может подрасти. Не исключаю конечно цифру в 1700, но мне кажется сильный уровень поддержки для бумаги на 1800. И да, лето для инвесторов это сезон отпусков, но это было до Короны, сейчас максимум это поездка на дачу в подмосковье, а там достаточно интернета и ноутбука для торговли. Поэтому фактор отпуска я бы не стал принимать во внимание.

Иван Карякин,

время покажет

До 1700 спустимся

Дмитрий, с чего это?

Миллениал, есть основания

Дмитрий, Поделитесь своими мыслями по этому поводу.

Иван Карякин,

А вы посмотрите тех анализ.

Рынки ушли в боковик и постепенно сдувается, перспектив на лето мало, сезон отпусков. Инвесторы ищут сильные акции. Позиции Mail перегреты и сдувается. Идёт медленное сползание на прежние уровни. Всё что можно было получить от инвесторов на спекулятивных вложениях на стартапе уже достигнуто в краткосрочной перспективе.

На более высоких ценовых уровнях работать нет интереса у инвесторов

Дмитрий, Я думаю, что на хороших фин результатах бумага может подрасти. Не исключаю конечно цифру в 1700, но мне кажется сильный уровень поддержки для бумаги на 1800. И да, лето для инвесторов это сезон отпусков, но это было до Короны, сейчас максимум это поездка на дачу в подмосковье, а там достаточно интернета и ноутбука для торговли. Поэтому фактор отпуска я бы не стал принимать во внимание.

ВК | VK - факторы роста и падения акций

- 40% выручки - игры, 75% из них - продаются за рубеж (11.03.2021)

- Возможно IPO игрового сегмента - потенциальный драйвер (16.05.2021)

- Если консолидировать в результаты выручку от O2O и СП с Aliexpress, то выручка MAIL будет в 2 раза выше. Если эти доли выйдут в плюс, то прибыль MAIL существенно вырастет. (16.05.2021)

- Выручка компании продолжает уверенно расти (16.05.2021)

- Потенциальный драйвер - выход убыточного O2O на IPO (30.10.2021)

- Новая стратегия компании, которая может быть опубликована в марте 2022, может сделать фокус на развитии умирающей соцсети ВК. (10.02.2022)

- Блокировка иностранных конкурентов в лице Meta* *Запрещена в РФ (13.06.2022)

- В декабре Усманов продал свой пакет Мейл.ру 15,2%, "повесив" его на другой свой актив - Мегафон. Если бы мажоритарий полагал, что мейл.ру обладает существенным потенциалом роста прибыли и акций, вряд ли бы он стал это делать (22.02.2017)

- Дмитрий Гришин распродает свои акции Mail.ru (ноябрь 2017) (31.10.2017)

- В 2020 году растущий бизнес О2О сформировал существенный убыток (почти -20 млрд). Основным генератором прибыли по сути является реклама в социальных сетях, которая в 2020 выросла всего на 5%. (11.03.2021)

- O2O (СП со Сбером, в которое входят такси Ситимобил, каршеринг Youdrive и доставка Delivery Club) пока регулярно генерирует существенный убыток. (16.05.2021)

- В 1 квартале 2021 наблюдается падение месячной активной публики социальных сетей - ВК и ОК. (16.05.2021)

- Есть вероятность исключения акции из индекса MSCI Russia из-за падения цены и снижения капитализации (27.08.2021)

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- VK продает игровое подразделение за $642 млн (27.09.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина [email protected]

Чтобы купить акции, выберите надежного брокера: