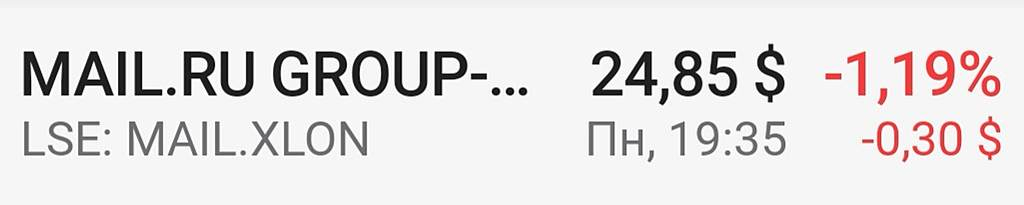

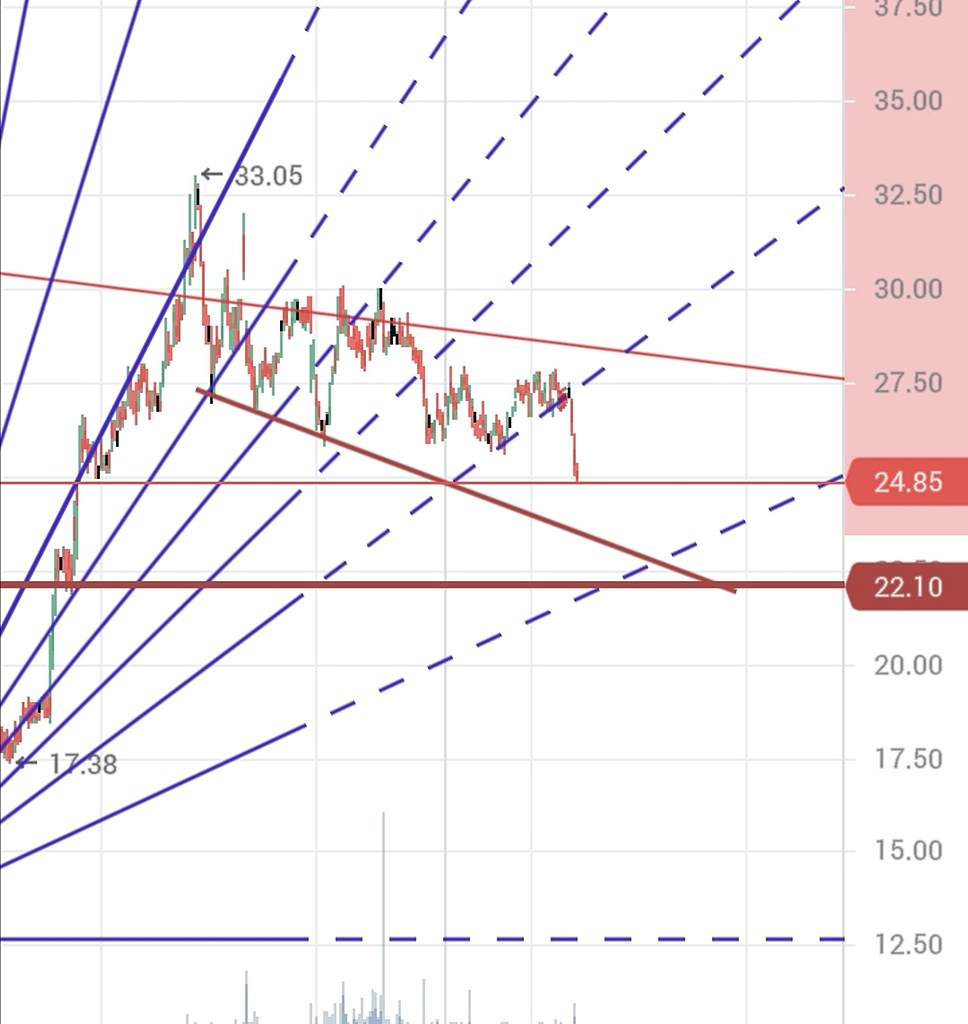

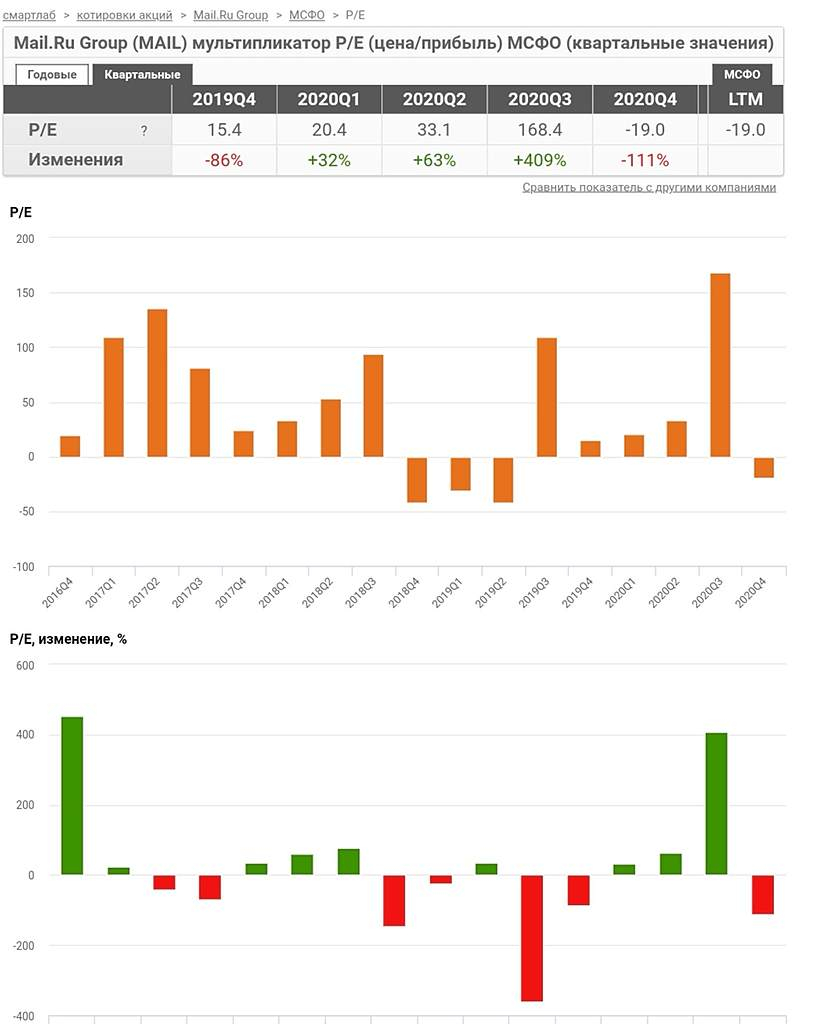

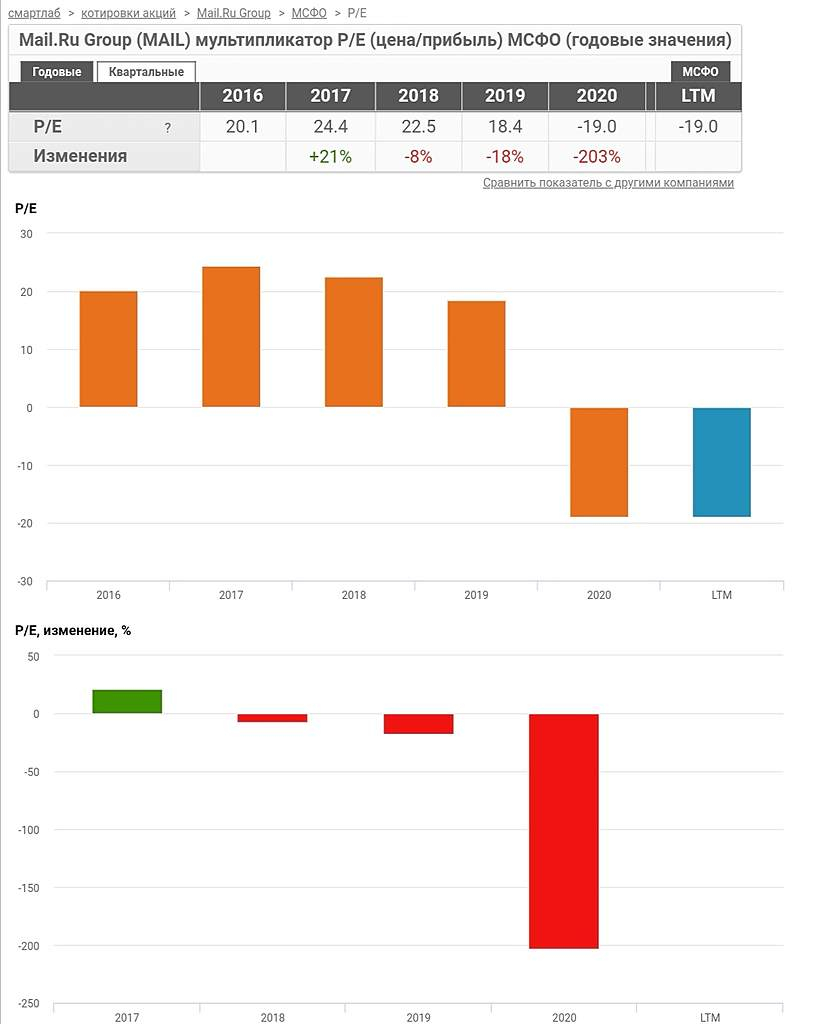

Давно было понятно, что из краеугольников Мыло уходит вниз. И летят мыло вниз быстрее чем отрастает. За 34 часа минус 8.6 %

Дмитрий, сам-то, естественно, был в шорте и с плечами?

Бык в шортах,

Плечи не использую ))) Только на свои

Сегодня супер удачный день: отличная волантильность по всем бумагам — это сверхприбыль

Дмитрий, к сожалению таких ударных дней в году бывает не много))

Никита З.,

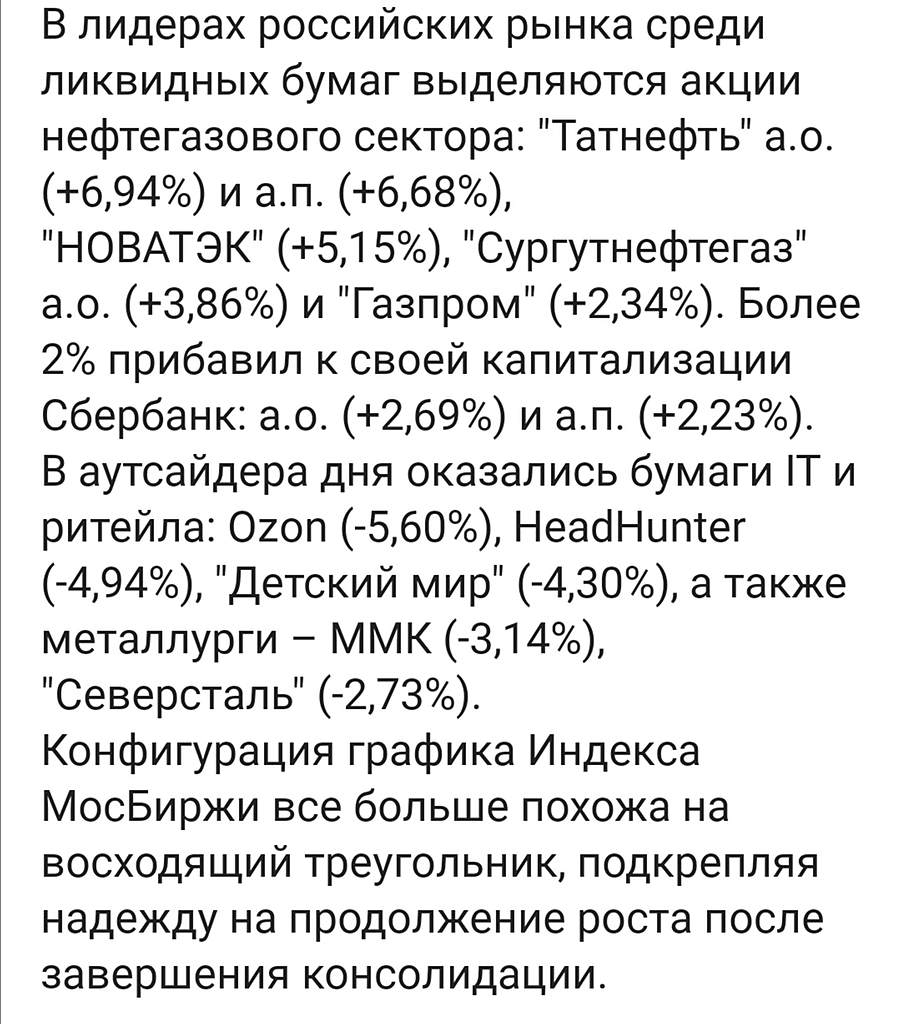

О да. Особенно у Мыла

У Яндекс, Озон, Тинькоф, и им подобных такое частенько. Уже привык

идет перенастройка активов. От одних избавляются, другие растут

Плюс фактор страха перед всеобщим падением рынков

На эту тему все уже все сказали. Только единицы ничего про это не слышали

Будьте осторожны. Обвал рынков может случиться неожиданно. И когда никто точно не знает. Но скоро

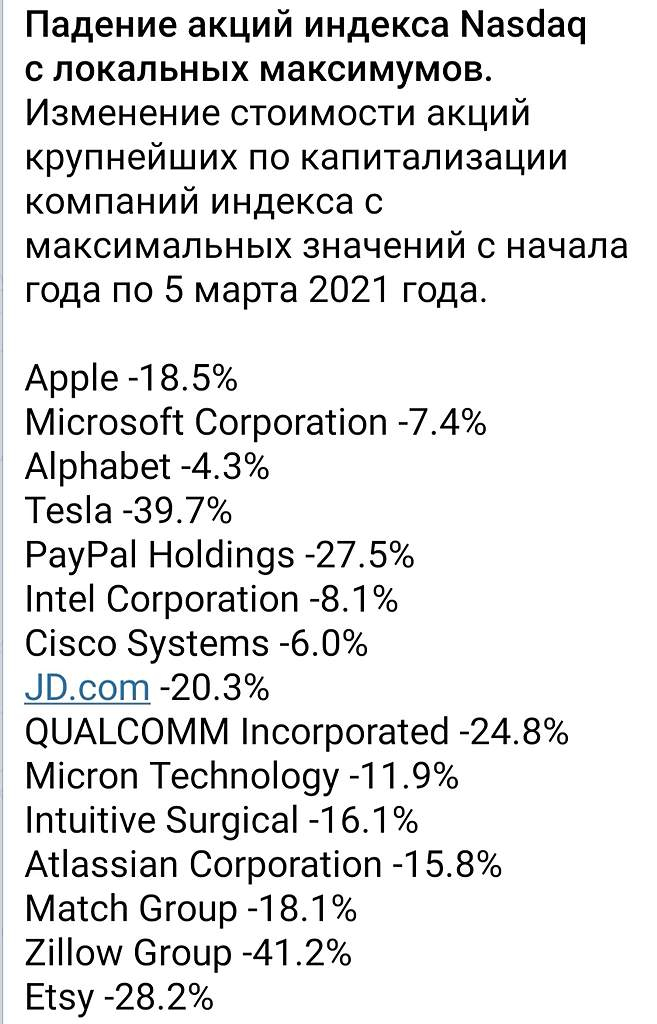

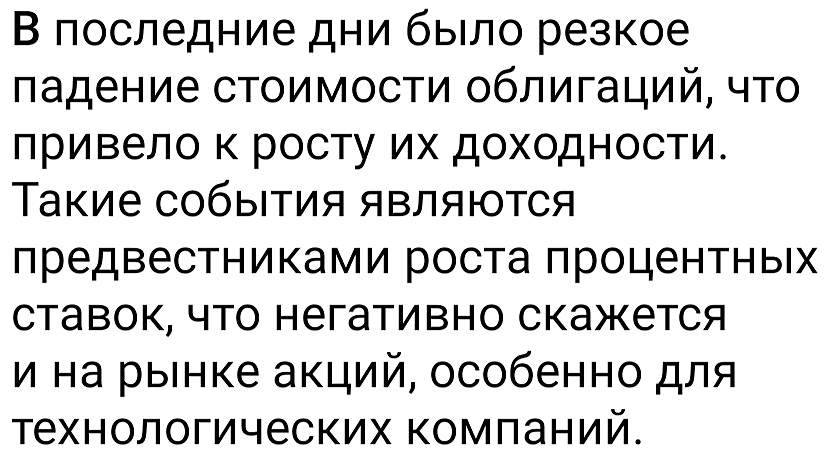

фактором риска остается ситуация на рынках госбондов, где доходности на этой неделе вновь пошли в рост после некоторой передышки. Это может свидетельствовать о постепенном разгоне инфляции в мире, на что центробанки в итоге будут вынуждены реагировать повышением ключевых ставок.

Никаких сомнений нет. Инфляция будет драйвером для падения рынков. На сколько глубоко не знаю. НО, судя по тому сколько в этом году вливали в рынок халявных триллионов, их вытящат банки в три счета, что бы потом еще раз откупить на дне за даром

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций