Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Mail.ru разбор отчетности МСФО за 3 квартал

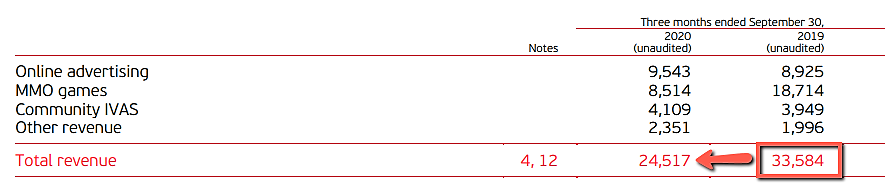

Сложный для разбора отчет. По голым цифрам как бы плохо все, за квартал заработано всего 4 млрд ебитды против 16 прошлогодних, и получен небольшой убыток. Но если посмотреть денежные потоки, то ситуация другая – 16 млрд чистый операционный поток (был 7). Так что компания деньги генерирует, и неплохо.

Что интересного из презентации.

Компания имеет четкую стратегию и видит огромный потенциал роста. Выручка от электронных сервисов может в целом по рынку вырасти в 5-10 раз, поле непаханое. Мэйл.ру строит полноценную экосистему, конкурента Яндекса, покрывая много разных сегментов: платежи, доставка всего подряд, онлайн-игры, онлайн-обучение и т.п.

Много интересных новых инициатив. Оказывается, есть VK Taxi (не знал), VK Connect – единая система логина во все мэйловские системы (Такси, Юла, Деливери клаб), VK Clips – интересная попытка сделать аналог ТикТока :)), в Одноклассниках замутили приложение для малого бизнеса и маркетплейс. В общем, по всем фронтам развиваются.

Деливери клаб оказывается покруче Яндекс.Еды по количеству пользователей… интересно будет сравнить их выручку. Конечно, карантин помог выручке Деливери удвоиться… Ситимобиль пока проигрывает Яндекс.Такси, но пытается догнать.

Авто-репост. Читать в блоге >>>

Александр Е, а я понял, ты тоже в их отчет pro forma посмотрел, который они переписали с учетом приобретений.

Странно откуда они эти цифры взяли… неужели у Deus Craft такая выручка была?