Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 2 906 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 91,4 млрд |

| Выручка | 128,0 млрд |

| EBITDA | 44,2 млрд |

| Прибыль | 33,1 млрд |

| Дивиденд ао | – |

| P/E | 2,8 |

| P/S | 0,7 |

| P/BV | 1,3 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 0,0% |

| ОВК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ОВК акции

31.44₽ -0.76%

-

- РЖД опровергли информацию о росте тарифа на грузоперевозки с востока.

13.09.2024

Дефицита парка грузовых вагонов на сети РЖД нет, тарифы монополии не меняются в течение года, а на перевозки с востока страны даже сделаны скидки, прокомментировали РИА Новости в компании.

Газета «Известия» ранее в четверг написала о нехватке вагонов и фитинговых платформ для доставки грузов с Дальнего Востока. По данным издания, в логистических компаниях утверждают, что из-за этого стоимость доставки поднялась на 20 процентов. Причиной назывался троекратный рост транзита товаров из Китая в Европу по сети РЖД и в отечественных вагонах.

«За последние шесть лет парк увеличился на 235 тысяч единиц и достиг 1 миллиона 348 тысяч единиц», — прокомментировали в РЖД. Перевозчик добавил, что в условиях высокой загруженности Восточного полигона подача порожних платформ из Сибири и европейской части страны для погрузки контейнеров приведёт к неэффективному использованию пропускной способности.

РЖД с помощью технологии перевозок контейнеров в полувагонах совместно с другими участниками рынка обеспечивают вывоз повышенных объемов контейнерного импорта. Для стимулирования использования этой технологии РЖД введена скидка 20,7% на перевозку контейнеров в полувагонах с Дальнего Востока.

Объем перевозок контейнеров с Дальнего Востока увеличился за 8 месяцев текущего года на 3,3% по сравнению с аналогичным периодом предыдущего года – до 3237 TEU в среднем сутки. Перевозки контейнеров в полувагонах выросли к прошлому году на 70% — до 942 TEU в среднем в сутки. - 13.09.2024

«НовоТехРейл» планирует запустить серийное производство рефвагонов в 2025 г.

Как сообщает новозыбковская газета «Маяк», сейчас изготавливается его опытный образец.

В 2023 году соглашение о сотрудничестве с заводом «НовоТехРейл» (НТР) подписала компания «РусРеф» – владелец конструкторской документации на автономные рефвагоны 16-5213 (на фото). В январе гендиректор «РусРефа» Максим Корнеев анонсировал ROLLINGSTOCK, что к выпуску планируется третья модификация рефвагона, включающая около 40 изменений в конструкторскую документацию.

Также издание сообщает о работе завода над прототипом 80-футовой платформы. Ранее НТР сертифицировал крытые вагоны 11-6759, а также двухосную тележку 18-9770, которую будет изготавливать по лицензии Канашского вагоностроительного завода (входит в концерн «Тракторные заводы»). Также к выводу на рынок готовятся цистерна для СУГ модели 15-6758, полувагон 12-6760, двухосная тележка 18-6782 и колесная пара, созданные по конструкторской документации самой НТР.

Справка

ООО «НовоТехРейл» (НТР) – это вагоностроительное предприятие по производству грузовых железнодорожных вагонов и запасных частей к ним, основанное в 2021 году на базе завода-предшественника. Учредители ПАО «Трансфин-М» (50%) и ООО «Гарант Рейл Сервис» (50%)

ntrail.ru/o-predpriyatii - 13.09.2024

«РЖД Бизнес Актив» планирует приобрести 1 тыс. фитинговых платформ в 2025 г.

Об этом сообщил начальник отдела эксплуатации и ремонта подвижного состава и контейнеров компании Сергей Вавилонский.

По его словам, в 2023 году «РЖД Бизнес Актив» закупила 1 тыс. 80-футовых фитинговых платформ, еще столько же она должна получить в 2024-м.

Вавилонский отмечает, что компания покупает вагоны в лизинг, а с повышением ставки ЦБ условия по контрактам были пересмотрены. Несмотря на повышение ставки оператору выгоднее содержать собственный парк вагонов, обеспечивая лизинговые платежи и обслуживание, отмечает он.

«Стремимся минимизировать количество арендованных вагонов, поэтапно реализуя инвестпрограмму по приобретению подвижного состава», – подчеркивает он. C начала года доля собственных фитинговых платформ в структуре парка «РЖД Бизнес Актив» увеличилась на 25%. - 12.09.2024 | Государственная транспортная лизинговая компания (ГТЛК) подписала твердый контракт на строительство и поставку 41 серийного инновационного поезда для высокоскоростной магистрали, которая соединит две столицы – Москву и Санкт–Петербург. Произведенный ООО «Уральские локомотивы» (Sinara Group) подвижной состав ГТЛК передаст в лизинг концессионеру «ВСМ Две столицы», соответствующий договор лизинга также подписан.

Полностью серия из 41 поезда должна быть поставлена в 2030 году. Поезда будут переданы в лизинг на 20 лет.

«Развитие высокоскоростного движения в России входит в число приоритетных направлений национальной транспортной стратегии. ВСМ «Москва – Санкт–Петербург» – уникальный проект, который придаст серьезный импульс российской экономике, а также будет способствовать повышению связанности территорий и росту мобильности пассажиров и грузов. Подписание твердого контракта на строительство и поставку 41 серийного инновационного поезда для ВСМ – это существенный шаг в его реализации», – отметил заместитель Председателя Правительства РФ Виталий Савельев.

«ГТЛК как институт развития традиционно включается в решение задач государственной важности. Производство и запуск инновационных высокоскоростных электропоездов – это действительно новая веха российского транспорта», – прокомментировал подписание контрактов генеральный директор ГТЛК Евгений Дитрих.

ГТЛК также выступит техническим консультантом по строительству головных образцов. Напомним, что ранее в рамках исполнения поручения Президента России между РЖД и «Уральскими локомотивами» был подписан договор на разработку и изготовление двух головных единиц высокоскоростных электропоездов.

«Заключенный контракт позволяет предприятию «Уральские локомотивы» устойчиво планировать техническое перевооружение и развитие производственной площадки. В рамках проекта будут построены новые цеха и испытательная станция для высокоскоростных поездов. Благодаря реализации инвестиционной программы предприятие увеличит мощности и сможет выпускать 300 вагонов скоростных и высокоскоростных поездов ежегодно», – отметили в «Уральских локомотивах».

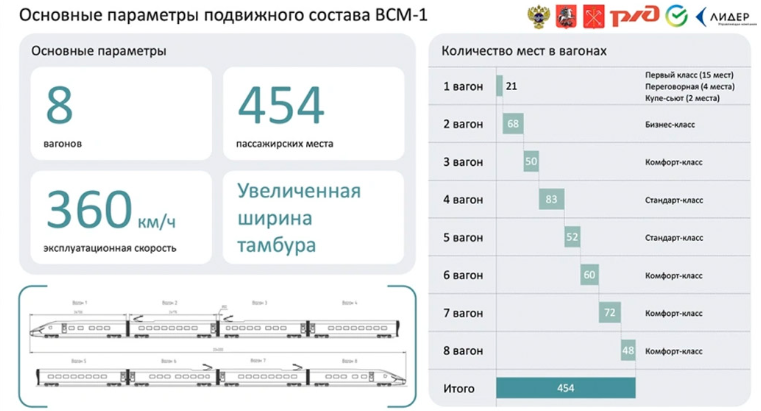

Составы проектируются с учетом климатических особенностей регионов России, их эксплуатация будет возможна при температуре от –40 до +40°C. Разгоняться подвижной состав сможет до 400 км/ч, базовая скорость – 360 км/ч.

«Подписание договора поставки и договора лизинга дают старт важному этапу реализации проекта, а само создание высокоскоростного подвижного состава обещает стать технологическим прорывом в сфере отечественного производства. Планируется, что поезд будет иметь восьмивагонную компоновку с возможностью увеличения до 16 вагонов. Стандартный состав имеет порядка 450 посадочных мест, разделенных на четыре класса комфорта: первый класс, бизнес, комфорт и стандарт. Также предусмотрены отдельные места для маломобильных групп граждан и их нужд», – отметил генеральный директор «ВСМ Две столицы» Олег Тони.

Старт реализации строительства ВСМ Москва – Санкт–Петербург в марте 2024 года дал Президент России Владимир Путин. Ранее глава государства неоднократно отмечал высокую значимость проекта для экономики, промышленности, наращивания инфраструктурного и технологического потенциала России.

Высокоскоростная магистраль Москва – Санкт–Петербург пройдет по территории шести субъектов Российской Федерации. Она свяжет Москву, Санкт–Петербург, Московскую, Тверскую, Новгородскую и Ленинградскую области. Протяженность магистрали составит 679 км. С запуском ВСМ время в пути между Москвой и Санкт–Петербургом составит 2 часа 15 минут, между Москвой и Тверью – 39 минут, между Санкт–Петербургом и Великим Новгородом – 29 минут. Поезда будут ходить с частотой в 15 минут.

Справка

ООО «Уральские локомотивы» — Первоначально было создано как совместное предприятие Sinara Transport Machines и Siemens в 2010 году. Siemens покинула Россию в мае 2022 года, а месяцем позже полный контроль взяла на себя Sinara Group.

ОАО «Синара-Транспортные машины» (Sinara Transport Machines) — российской компании по производству транспортных средств и инжинирингу, базирующаяся в Екатеринбурге. Компания была основана в 2007 году как подразделение Sinara Group.

ulkm.ru/produkciya/

www.sinara-group.com/media/news/?enterprise=39

- Объединенная вагонная компания – Дивидендная история

Период * Объявлены * Реестр дата * Дивиденд

2023 год * 24.05.2024 * дивиденды не выплачивать

2022 год * 06.06.2023 * дивиденды не выплачивать

2021 год * 25.05.2022 * дивиденды не выплачивать

www.e-disclosure.ru/portal/company.aspx?id=35102

📈Акции ОВК на данный момент прибавляю 17,5%: выручка компании растёт - котировки компании тоже

📈Акции ОВК на данный момент прибавляю 17,5%: выручка компании растёт - котировки компании тоже

📈Акции ОВК на данный момент прибавляю 17,5%: выручка компании растёт — котировки компании тоже

Авто-репост. Читать в блоге >>>

- У ОВК, насколько я знаю, проблемы с ремонтом вагонов, из-за отсутствия подшипников. Теперь и это у нас не производится.

у овк контракты от государства на годы вперед, капитализация растет, пора в индекс включать не только сырье и финансы

у овк контракты от государства на годы вперед, капитализация растет, пора в индекс включать не только сырье и финансы

Иванов М., откуда у вас информация о заказах на 2025й год, объеме производства и условиях поставок?

TAUREN, wagon-cargo.ru/news/60-ot-ozhidaemogo-obema-proizvodstva-gruzovykh-vagonov-v-2025-godu-uzhe-zakontraktovany/ в отрасли очень много информации о том, что спрос на вагоны растёт. Себестоимость в 1пол24 росла медленнее, чем отпускные цены. Возможно расходы на персонал и далее будут расти, но металл дешевеет. У меня хотя бы косвенные аргументы, но за оптимистичный сценарий, а вы просто написали: рентабельность сдуется. Почему, непонятно

Подскажите, пжл, раньше торги останавливали когда акция в день росла+10%, а сейчас на каком уровне планка?

Victor777777, www.nationalclearingcentre.ru/iss/fondPriceRanges?&pageNumber=1&type=2&secId=UWGN&date=16.09.2024&date1

Верхняя ценовая граница на сегодня 52.8р

Подскажите, пжл, раньше торги останавливали когда акция в день росла+10%, а сейчас на каком уровне планка?

Victor777777, не останавливали, а приостанавливали. Для проведения дискретного аукциона. После которого, торги продолжались. и там 20% надо (иногда диапазон могли поднимаьт)

www.moex.com/a775- Подскажите, пжл, раньше торги останавливали когда акция в день росла+10%, а сейчас на каком уровне планка?

ОВК - факторы роста и падения акций

- Компания кинула владельцев облигаций обанкротив ОВК Финанс, списав облигаций 31 млрд. (13.05.2024)

- Компания никогда не была стабильно прибыльной, в основном убытки (13.05.2024)

- Размыли капитал в 2023 году в 29 раз по цене акции 9,3 руб без особой надобности (13.05.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ОВК - описание компании

Объединенная Вагонная Компания (ОВК) — один из лидеров инновационного вагоностроения на пространстве «колеи 1520». Железнодорожный холдинг является интегрированным провайдером в сфере производства, транспортных услуг и оперативного лизинга, инжиниринга и сервисного обслуживания грузовых вагонов с улучшенными технико-экономическими показателями.http://www.uniwagon.com/

Чтобы купить акции, выберите надежного брокера: