| Число акций ао | 63 049 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 86,8 млрд |

| Выручка | 134,3 млрд |

| EBITDA | – |

| Прибыль | 39,4 млрд |

| Дивиденд ао | – |

| P/E | 2,2 |

| P/S | 0,6 |

| P/BV | 0,4 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Юнипро Календарь Акционеров | |

| 29/04 Отчет РСБУ за 3 месяца 2026 года | |

| 29/07 Отчет РСБУ за 6 месяцев 2026 года | |

| 06/08 Отчет МСФО за 6 месяцев 2026 года | |

| 29/10 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

Юнипро акции

1.3765₽ -0.97%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

юнипро защитная фишка, немцы не будут вводить санкции против немцев, сидим спокойно

юнипро защитная фишка, немцы не будут вводить санкции против немцев, сидим спокойно

что за скупка?

Andrealin, инсайдер покупает, который в телеге вем велел прдать

drbv,- Cost of stocs пишет:

Друзья, сегодня #вфокусе генерирующая компания 💡 Юнипро (UPRO).

Согласно последней отчетности за 6М 2020 года, выручка сократилась 12%, а чистая прибыль на 37% по сравнению с 6М 2019 года, что связано со снижением спроса и цен на электроэнергию во втором квартале. Чистый операционный денежный поток также уменьшился, на 13,4%. Вместе с этим, компания снизила капитальные затраты, за счет чего величину свободного денежного потока удалось удержать на уровне прошлого полугодия. Благодаря этому, Юнипро генерирует не только электроэнергию, но и кэш: 17,5% от выручки превращается в свободный денежный поток, что является очень хорошим показателем.

Компания нарастила собственный капитал, доля которого в общем объеме активов составляет 90,5%. Соответственно, доля обязательств невелика, что позволяет Юнипро уверенно чувствовать себя в сложные экономические периоды, как сейчас. Юнипро — это один из редких случаев, когда рыночная капитализация превышает общую стоимость компании (EV), даже с учетом того, что с начала года объем денежных средств на балансе существенно сократился (с 3,1 млрд до 0,68 млрд рублей).

UPRO по-прежнему выглядит дорого по ряду рыночных мультипликаторов. Уровень дивидендов по итогам 2020 года скорее всего останется на уровне 2019 г. (~0,222 руб/акцию), что составит, предположительно, 100% от будущей годовой чистой прибыли. Акция имеет привлекательную текущую дивидендную доходность на уровне 8,3%. Дальнейшими катализаторами роста UPRO будет ввод в эксплуатацию блока №3 Березовской ГРЭС и улучшение макроэкономической ситуации (ОПЕК+ и COVID-19).

Согласно нашей системе оценки, #upro набирает 4 балла из 6, что соответствует средней оценке. Внутренняя стоимость акции равняется 3.3 рубля (маржа безопасности 19% к текущей цене). Акция пока не попадает в наши стратегии.

что за скупка?

Andrealin, инсайдер покупает, который в телеге вcем велел продать

- Инсайдер пишет:

#на_рынке_говорят #UPRO

Юнипро: ожидаемые дивиденды и Березовская ГРЭС

Недавно с коллегой инвест.банкиром за ужином обсуждали историю Юнипро — обменялись интересными мыслями, которыми поделимся с вами.

Если ты откроешь блумберг, то увидишь, что ожидаемая дивидендная доходность по Юнипро выше 8% годовых. Но есть одна проблема — 3-й энергоблок Березовской ГРЭС:

▫️Вклад Березовской ГРЭС: если по-существу, то Березовская — это один из ключевых активов завязанный на денежный поток от ДПМ-1, который дает примерно 3,5% дивидендной доходности или половину чистой прибыли Юнипро.

▫️Задержка ввода в эксплуатацию: восстановление Березовской после пожара заняло у менеджмента намного больше времени и денег, чем ожидалось первоначально. Вот например на днях в Юнипро сообщили, что откладывают ввод ГРЭС в 7 раз подряд! Уже молчим про то, что там постоянно растет CAPEX на восстановление. В этот раз официальной причиной стал коронавирус — обещают ввести ГРЭС в строй в 1п2021.

▫️Что говорят на рынке: а вот по рынку уже пошла информация, что срок 1п2021 малореалистичный, и стоит ожидать ввод Березовской в эксплуатацию не ранее 2022 года. Если кто не понял, то есть реальный риск, что Юнипро останется без половины чистой прибыли до 2022 года и как следствие дивидендов (см. дальше).

▫️Дивиденды: ну а теперь, что это значит для дивидендов. Компания уже сейчас платит дивидендами больше своей чистой прибыли. Т.е. даже текущие выплаты — это не устойчивый размер дивидендов. А из-за задержки с Березовской, есть реальный риск, что в 2021 году компания будет вынуждена отказаться от запланированного ранее повышения дивидендов до 20 млрд руб. (с текущих 14 млрд руб.). Ну или наращивать долг для выплаты дивидендов…

Также снизились платежи по ДПМ из-за снижения доходности ОФЗ.

Дилетант, опа! ДПМ чтоль привязана к плавающим ставкам?

я чето подзабывать стал

я думал там сразу доходность возврата инвестиций фиксируется

ведь когда ты строишь блоки ты занимаешь под один процент (высокий) а потом ставка если падает, то норма возврата получается не удовл.

Тимофей Мартынов, я тоже так думал, но в презентации они написали, что выплаты по ДПМ плавающие

Дилетант, да странноТакже снизились платежи по ДПМ из-за снижения доходности ОФЗ.

Дилетант, опа! ДПМ чтоль привязана к плавающим ставкам?

я чето подзабывать стал

я думал там сразу доходность возврата инвестиций фиксируется

ведь когда ты строишь блоки ты занимаешь под один процент (высокий) а потом ставка если падает, то норма возврата получается не удовл.

Тимофей Мартынов, я тоже так думал, но в презентации они написали, что выплаты по ДПМ плавающие

- По имеющимся на сегодняшний день оценкам ПАО «Юнипро» планирует восстановить блок в первом полугодии 2021 года, и впоследствии возобновить получение платежей за мощность, при этом целевой датой ввода в эксплуатацию является конец первого квартала 2021 года.

— из отчета ПАО Юнипро 1 пол 2020

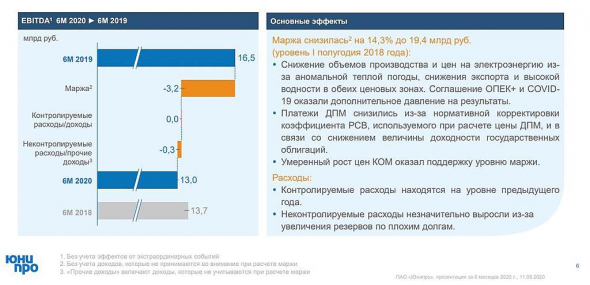

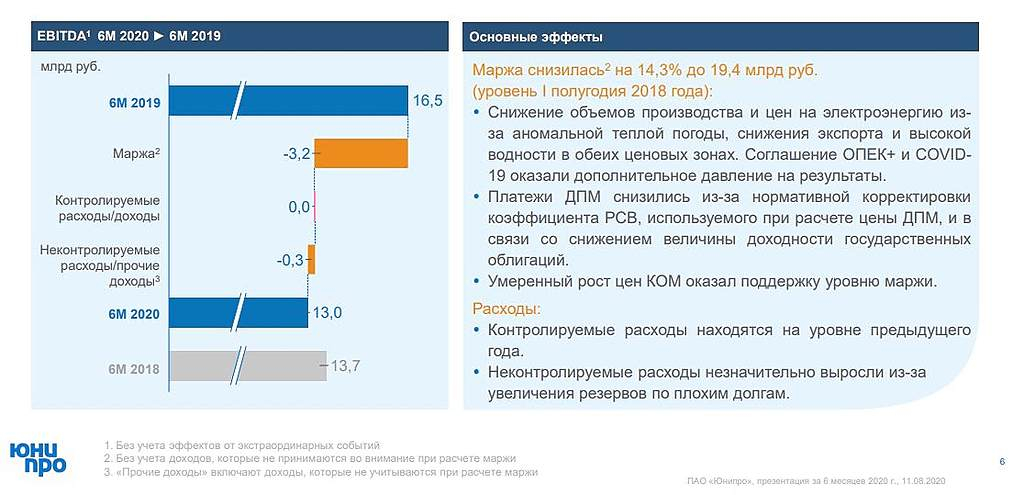

1. Конъюнктура: рост выработки на ГЭС совпал с локдауном и падением спроса на электроэнергию. На рынке зафиксировано перепроизводство, в результате цены упали на 11-14% г/г. Гидрогенерация заместила выработку на ГРЭС, которые принадлежат Юнипро, в 1пол 2020 спад составил 14,1%.

2. Финансовые результаты: из-за снизившейся выработки выручка в 1 пол 2020 упала на 12,1% до 37,6 млрд, EBITDA – на 26% до 13 млрд, базовая чистая прибыль – на 26% до 8,2 млрд. Также снизились платежи по ДПМ из-за снижения доходности ОФЗ. Операционные затраты почти не изменились из-за роста закупок электроэнергии со стороны и обесценения ОС и НМА.

Показатели на уровне 1 пол 2018-го. OCF составил 10,9 млрд, полностью покрывает CAPEX в размере 4,3 млрд.

3. Финансовое положение: компания погасила последние 2,5 млрд займа и теперь не имеет краткосрочных и долгосрочных долгов.

4. Перспективы: очередной перенос срока запуска 3 блока Березовской ГРЭС уже на конец 1 кв 2021 из-за пандемии (впоследствии возобновятся платежи за мощность). Осталось инвестировать всего 6 млрд. Уже с 1 кв 2020 заканчиваются платежи по ДПМ на энергоблоках Шатурской и Яйвинской, а в 3 кв – на двух блоках Сургутской ГРЭС. Частично будет компенсировано модернизацией 3 блоков Сургутской ГРЭС, однако поставка мощности (и платежи) начнется только в 2022 и 2024-2025 гг.

5. Дивиденды: в декабре выплатят 11 коп/акц (3,4% чистыми), в 2021-2022 обещают уже 32 коп/акц (9,8% годовых чистыми). Многое зависит от запуска 3 блока Березовской ГРЭС, если опять затянут, повышение дивов перенесется, т.к. в 1 пол payout был 85%, а еще нужно проводить CAPEX. Но текущие 22 коп/акц они в любом случае заплатят.

6. Вывод: компания без долга с привлекательными дивидендами, которые имеют перспективу роста. Наверное, самая понятная и предсказуемая история в российской генерации. Купил и забыл.

Дилетант, да, забрал первый приз! Молодец! Читаю все твои комментарии целикомЮнипро МСФО 6мес2020 Висим только на дивидендах

За полгода важное:

Нераспределенная прибыль чуть шевельнулась до 55,06 млрд руб.

Долгосрочные обязательства уменьшились до 5,857 млрд руб на 4,6 %

Краткосрочные обязательства уменьшились хорошо до 6,8 млрд руб на 30,6 %

Год к году важное:

Выручка за 6мес2020 минус 12,1% (37,553 млрд руб) из-за сокращения объема генерации и падения цен на рынке на сутки вперед. Тепло мол, и даже мол соглашение ОПЕК+ и коронавирус снизили спрос на электроэнергию. Выручка упала по всем статьям.

Операционные расходы за 6мес2020 минус жалкий 1,1% (29,277 млрд руб).

Финансовая деятельность и игры с хеджированием и переносом его результатов привели к уменьшению совокупного дохода до 6,858 млрд руб, минус 36,1%. Куда как хуже материнской Uniper, у которой чистая прибыль лишь на 26,5% ниже.

Прибыль на акцию за полгода упала до 0,11 руб (в 1пг2019 0,175 руб), минус 37,1%. Печально.

И ужасно надоевший перенос запуска третьего энергоблока Березовской ГРЭС на 1 полугодие 2021г. А как ожидали запуска в конце 2020г! Даже оставшиеся затраты в 7 млрд руб уже никого не интересуют (за полгода еще потребовалось 1 млрд на ремонт добавить). По сути котировки висят только на планах о выплате дивидендов по 20 млрд руб дивидендов в 2021, 2022 годах, да и в декабре еще 7 млрд руб (а планировали 13). Кто же рубанет ниточку, на которой висят котировки? Вот уже вторую ниточку тянет Ульф Баккмайер про планы 20 млрд дивидендов и в 2023, 2024 годах.

Прогнозы по EBITDA — медленное сползание на уровень 25 млрд руб. За 1пг2020 EBITDA сократилась на 19% до 13,2 млрд руб.

Одно радует, компания активно готовится к переводу с договоров о предоставлении мощности (ДПМ) на конкурентный отбор мощности (КОМ). Может Фортум что-то сделает? Так долго ведь он настойчиво покупал.

jata, так тебе отдаем второй приз! Спасиб!Также снизились платежи по ДПМ из-за снижения доходности ОФЗ.

Дилетант, опа! ДПМ чтоль привязана к плавающим ставкам?

я чето подзабывать стал

я думал там сразу доходность возврата инвестиций фиксируется

ведь когда ты строишь блоки ты занимаешь под один процент (высокий) а потом ставка если падает, то норма возврата получается не удовл.🇷🇺Юнипро (UPRO) ПОКУПАТЬ👍

Инвестиционный горизонт: 2 — 3 месяца

Цена входа: текущая рыночная

Цель: 3,15 руб.

Потенциальная доходность на сделку: 16%

Объём входа: 21%

Стоп-приказ: 2,56 руб.

Технический анализ

Бумага торгуется в боковом широком тренде, где низкой точкой находится уровень 2,70 руб. Открывать позиции стоит от текущих уровней с целью 3,15 руб. При покупке на 21% и выставлением стоп заявки на уровне 2,56 руб., риск на портфель составит 1,10%. Соотношение прибыль/риск составляет 3,2.

Фундаментальный фактор

«Юнипро» — компания тепловой генерации электроэнергии. В состав входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт.

Отчет по МСФО за 1П 2020 отразил неблагоприятные отраслевые тенденции — снижение загрузки ТЭС на фоне высокой водности, снижение спроса на энергопотребление из-за аномально теплой зимы, карантина, сокращения загруженности нефтяных компаний. Производство электроэнергии сократилось в 1П 2020 на 14,1% г/г, тепла — на 12,4% г/г.

Несмотря на не совсем позитивную отчетность по компании, есть и положительные моменты, это запуск новых мощностей, после ремонта энергоблока, что приведет к увеличению EBITDA на 30% и прозрачная дивидендная политика, при текущих ценах размер дивидендов составляет около 8-9%.

_investmentconsulting@corp.finam.ru

Манипуляторы😀 на днях только велели продавать до 2,50

drbv, и ведь подняли пару процентов

drumer, я тоже купил позавчера, чуть-чуть ниже 2,7 взял. А ведь начинал с 3,1 ещё в прошлом году )))

Поправочка. В этом году. Тут уже в чате писали, что всё смешалось — кони, люди и т.д. У меня тоже.🇷🇺Юнипро (UPRO) ПОКУПАТЬ👍

Инвестиционный горизонт: 2 — 3 месяца

Цена входа: текущая рыночная

Цель: 3,15 руб.

Потенциальная доходность на сделку: 16%

Объём входа: 21%

Стоп-приказ: 2,56 руб.

Технический анализ

Бумага торгуется в боковом широком тренде, где низкой точкой находится уровень 2,70 руб. Открывать позиции стоит от текущих уровней с целью 3,15 руб. При покупке на 21% и выставлением стоп заявки на уровне 2,56 руб., риск на портфель составит 1,10%. Соотношение прибыль/риск составляет 3,2.

Фундаментальный фактор

«Юнипро» — компания тепловой генерации электроэнергии. В состав входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт.

Отчет по МСФО за 1П 2020 отразил неблагоприятные отраслевые тенденции — снижение загрузки ТЭС на фоне высокой водности, снижение спроса на энергопотребление из-за аномально теплой зимы, карантина, сокращения загруженности нефтяных компаний. Производство электроэнергии сократилось в 1П 2020 на 14,1% г/г, тепла — на 12,4% г/г.

Несмотря на не совсем позитивную отчетность по компании, есть и положительные моменты, это запуск новых мощностей, после ремонта энергоблока, что приведет к увеличению EBITDA на 30% и прозрачная дивидендная политика, при текущих ценах размер дивидендов составляет около 8-9%.

_investmentconsulting@corp.finam.ru

Манипуляторы😀 на днях только велели продавать до 2,50

drbv, и ведь подняли пару процентов- Да.смотри ниже всего неделю назад призывали продавать с целью 2.5 р.переобуваются на лету.дурят нашего брата, ой дурят😂

🇷🇺Юнипро (UPRO) ПОКУПАТЬ👍

Инвестиционный горизонт: 2 — 3 месяца

Цена входа: текущая рыночная

Цель: 3,15 руб.

Потенциальная доходность на сделку: 16%

Объём входа: 21%

Стоп-приказ: 2,56 руб.

Технический анализ

Бумага торгуется в боковом широком тренде, где низкой точкой находится уровень 2,70 руб. Открывать позиции стоит от текущих уровней с целью 3,15 руб. При покупке на 21% и выставлением стоп заявки на уровне 2,56 руб., риск на портфель составит 1,10%. Соотношение прибыль/риск составляет 3,2.

Фундаментальный фактор

«Юнипро» — компания тепловой генерации электроэнергии. В состав входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт.

Отчет по МСФО за 1П 2020 отразил неблагоприятные отраслевые тенденции — снижение загрузки ТЭС на фоне высокой водности, снижение спроса на энергопотребление из-за аномально теплой зимы, карантина, сокращения загруженности нефтяных компаний. Производство электроэнергии сократилось в 1П 2020 на 14,1% г/г, тепла — на 12,4% г/г.

Несмотря на не совсем позитивную отчетность по компании, есть и положительные моменты, это запуск новых мощностей, после ремонта энергоблока, что приведет к увеличению EBITDA на 30% и прозрачная дивидендная политика, при текущих ценах размер дивидендов составляет около 8-9%.

_investmentconsulting@corp.finam.ru

Манипуляторы😀 на днях только велели продавать до 2,50

drbv, прикольно, кто это пишет? А если стоп поставить на 2,66, а профит на 3,45 то соотношение риск/прибыль будет ещё лучше. Я всё правильно понял? Финам.- 🇷🇺Юнипро (UPRO) ПОКУПАТЬ👍

Инвестиционный горизонт: 2 — 3 месяца

Цена входа: текущая рыночная

Цель: 3,15 руб.

Потенциальная доходность на сделку: 16%

Объём входа: 21%

Стоп-приказ: 2,56 руб.

Технический анализ

Бумага торгуется в боковом широком тренде, где низкой точкой находится уровень 2,70 руб. Открывать позиции стоит от текущих уровней с целью 3,15 руб. При покупке на 21% и выставлением стоп заявки на уровне 2,56 руб., риск на портфель составит 1,10%. Соотношение прибыль/риск составляет 3,2.

Фундаментальный фактор

«Юнипро» — компания тепловой генерации электроэнергии. В состав входят 5 тепловых станций с суммарной установленной мощностью 11,205 ГВт.

Отчет по МСФО за 1П 2020 отразил неблагоприятные отраслевые тенденции — снижение загрузки ТЭС на фоне высокой водности, снижение спроса на энергопотребление из-за аномально теплой зимы, карантина, сокращения загруженности нефтяных компаний. Производство электроэнергии сократилось в 1П 2020 на 14,1% г/г, тепла — на 12,4% г/г.

Несмотря на не совсем позитивную отчетность по компании, есть и положительные моменты, это запуск новых мощностей, после ремонта энергоблока, что приведет к увеличению EBITDA на 30% и прозрачная дивидендная политика, при текущих ценах размер дивидендов составляет около 8-9%.

_investmentconsulting@corp.finam.ru

Манипуляторы😀 на днях только велели продавать до 2,50

Юнипро - факторы роста и падения акций

- ИнтерРАО может купить долю немцев (27.11.2020)

- 3 энергоблок Березовской ГРЭС запущен в 2021 году и до 2024 года компания будет получать повышенную плату за мощность по ДПМ-1 (16.10.2023)

- Отрицательный чистый долг на 30.06.2023г. = -45,3 млрд.руб. (рекордный показатель по компании) (16.10.2023)

- 25.04.2023г. долю Uniper (83,73%) в акционерном капитале Юнипро передаются во временное управление Росимуществу (16.10.2023)

- Итоговый дивиденд за 20221 год отменен, а за 2022 год дивиденды не рекомендовали и не ясно, когда дивиденды возобновятся (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Юнипро - описание компании

Юнипро (тикер UPRO) — бывшая компания Э.ОН Россия.Сейчас принадлежит на 83,7% немцам (Юнипер).

5 ГРЭС, мощность 11,2 ГВт.

http://www.unipro.energy/

Чтобы купить акции, выберите надежного брокера: