Финаме

Финаме БКС Мир Инвестиций

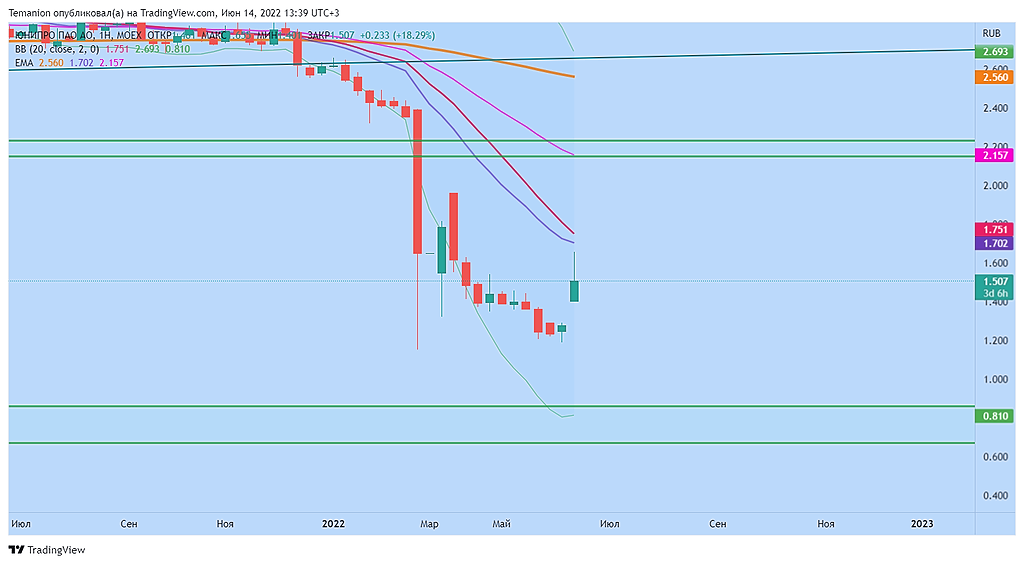

БКС Мир ИнвестицийФинам открыл торговую идею: покупать акции Юнипро с целью 2,13 руб

«Финам» открыл торговую идею «покупать акции „Юнипро“ с целью 2,13 рубля за штуку» с горизонтом инвестирования 1-2 недели. Цена входа: текущая рыночная, потенциальная доходность: 42%, стоп-приказ: 1,1550 рубля, говорится в комментарии инвестиционной компании.

Investor Zim, Финам дает не оправданные рекомендации. Сегодня были всего лишь рыночные слухи о какой то мифической продаже активов Юнипро. На самом деле пока желающих купить нету уже 5 месяцев! Газпром тоже не заинтересован в покупке, фас может не одобрить