Одной лишь геополитики недостаточно для роста цен на золото.

March 20, 2026

Геополитическая напряженность продолжает лежать в основе золота, но недавние ценовые действия показывают, что их самих по себе недостаточно для обеспечения устойчивого роста. Макрофакторы, особенно реальная доходность, доллар США и ожидания процентных ставок, остаются ключевыми препятствиями на пути дальнейшего роста

Макросилы перевешивают геополитику

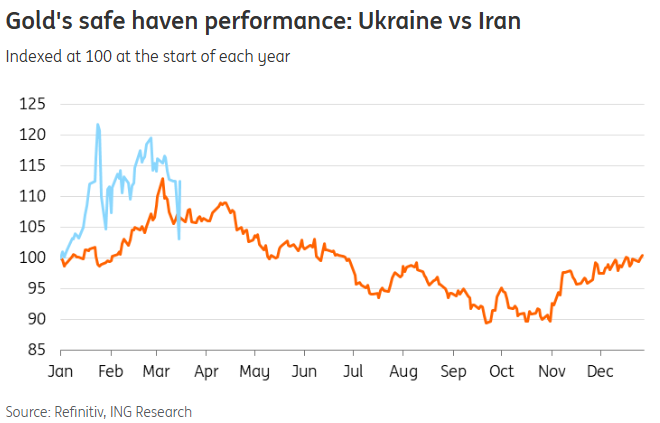

Несмотря на эскалацию войны в Иране, цены на золото упали примерно на 14% с начала конфликта, что подчеркивает, что макрофакторы, особенно процентные ставки, доллар США и меж‑-позиционирование активов, продолжают доминировать в краткосрочной динамике цен. Эта закономерность согласуется с предыдущими шоковыми эпизодами, когда потребности в ликвидности, как правило, перевешивают спрос на безопасные убежища на ранних стадиях.

Реакция золота в 2022 году станет полезным ориентиром. Цены первоначально выросли после вторжения России в Украину, но этот шаг сошел на нет, поскольку инфляционный шок перерос в ставки, доллары и потоки инвесторов.

В более широком смысле, геополитика сама по себе редко приводит к устойчивому росту цен на золото; важно то, как такие потрясения доходят до инфляции, денежно-кредитной политики и доллара. В ближайшей перспективе более сильный доллар США и высокая ликвидность золота могут сделать его источником средств во время стрессовых эпизодов.

Динамика золота как актива-убежища: Украина и Иран

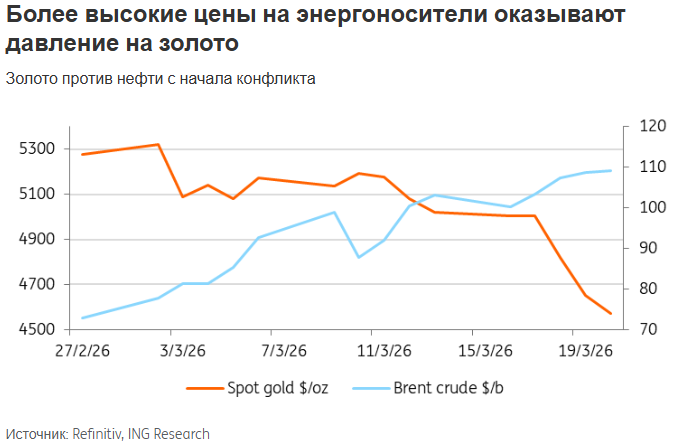

Цены на энергоносители усложняют прогноз инфляции

Рост геополитической напряженности привел к росту цен на энергоносители, увеличив риск того, что инфляция останется повышенной, и усложнив путь смягчения денежно-кредитной политики. Условия с более высокой процентной ставкой сохранят реальную доходность на высоком уровне, создавая встречный ветер для золота. Федеральная резервная система оставила ставки без изменений на этой неделе, при этом председатель Пауэлл подчеркнул, что дальнейшее смягчение потребует более четкого прогресса по инфляции, хотя наш американский экономист по-прежнему ожидает два снижения ставки на 25 млрд. п. позднее в этом году, в сентябре и декабре. Тем не менее, стагфляционный фон – замедление роста наряду с устойчивой инфляцией – останется благоприятным для золота в долгосрочной перспективе.

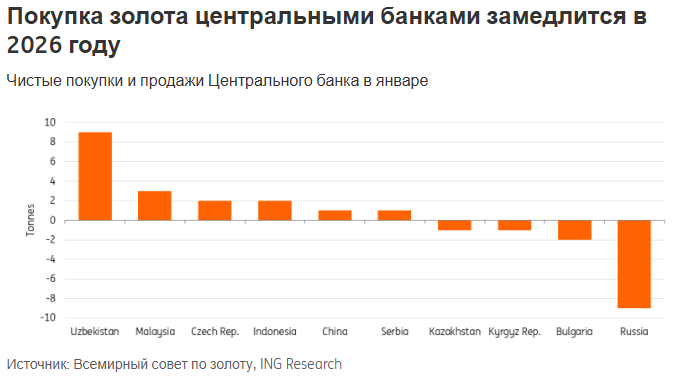

Центральные банки по-прежнему поддерживают, но покупки могут замедлиться

Центральные банки продолжают поддерживать спрос на золото, хотя темпы покупок снизились. Данные Всемирного совета по золоту показывают, что чистые закупки в январе составили 5 тонн, что значительно ниже среднемесячного показателя 27 тонн в 2025 году, что отражает более мягкую динамику в начале года. Тем не менее структура потоков указывает на сохраняющийся структурный интерес: покупки Узбекистана компенсируются продажами из России, в то время как новые покупатели, такие как Малайзия, и потенциальная прибыль Банка Кореи предполагают постепенное расширение базы спроса.

Тем не менее, хотя спрос в официальном секторе остается структурно поддерживающим, отражая продолжающийся сдвиг в управлении резервами от доллара США, он вряд ли приведет к краткосрочным колебаниям цен. Центральные банки могли бы использовать слабость цен для выборочного увеличения резервов, но инвестиционные потоки по-прежнему, вероятно, будут доминировать в краткосрочных ценовых действиях.

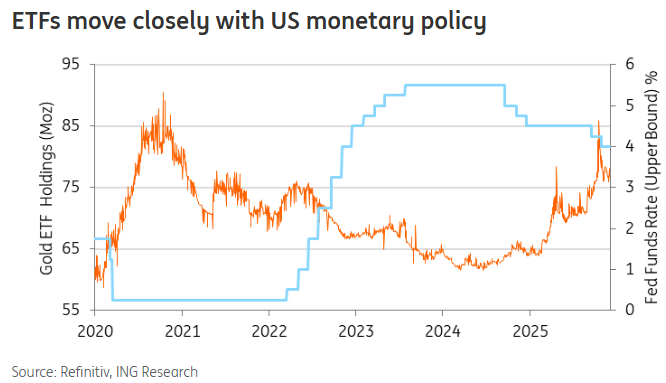

Отток ETF давит на цены на золото

Приток средств в ETF остается ключевым фактором спроса на золото. Устойчивый отток средств в последние недели оказывает давление на цены, в результате чего объемы инвестиций нивелируют большую часть роста, достигнутого в начале этого года после начала войны с Ираном. Исторически сложилось так, что позиции в ETF тесно связаны с ценами на золото и ожиданиями относительно денежно-кредитной политики США. Сдвиг в сторону снижения процентных ставок ФРС в конце этого года может спровоцировать возобновление притока средств и поддержать цены, в то время как сохранение высоких ставок в течение длительного времени, вероятно, будет сдерживать отток средств из ETF.

ETF тесно связаны с денежно-кредитной политикой США.

Перспективы по-прежнему конструктивны, но краткосрочные риски возросли

В целом мы сохраняем конструктивность в отношении золота, хотя краткосрочные риски возросли.

Золото по-прежнему растет примерно на 6% с начала года, что делает рынок уязвимым для приступов получения прибыли. Однако любой более глубокий откат, скорее всего, привлечет покупателей, особенно со стороны центральных банков и долгосрочных инвесторов.

В конечном счете, направление золота будет зависеть не столько от одних только геополитических заголовков, сколько от того, как эти события формируют инфляцию, ожидания денежно-кредитной политики и реальные процентные ставки.

Пока цены на золото загоняют макросилы, а не только геополитика.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций