Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСовет директоров Таттелеком 2 апреля обсудит дивиденды

Дата проведения заседания совета директоров эмитента: 02.04.2021г. (очное).

2. Рекомендации Совета директоров ПАО «Таттелеком» по распределению чистой прибыли ПАО «Таттелеком» по результатам 2020 года, в том числе по размеру дивидендов по акциям ПАО «Таттелеком».

сообщение

Авто-репост. Читать в блоге >>>

| Число акций ао | 20 885 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 12,6 млрд |

| Выручка | 11,9 млрд |

| EBITDA | 3,1 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | 0,03775 |

| P/E | 5,9 |

| P/S | 1,1 |

| P/BV | 0,9 |

| EV/EBITDA | 2,2 |

| Див.доход ао | 6,3% |

| Таттелеком Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Таттелеком акции

0.6035₽ +0.58%

-

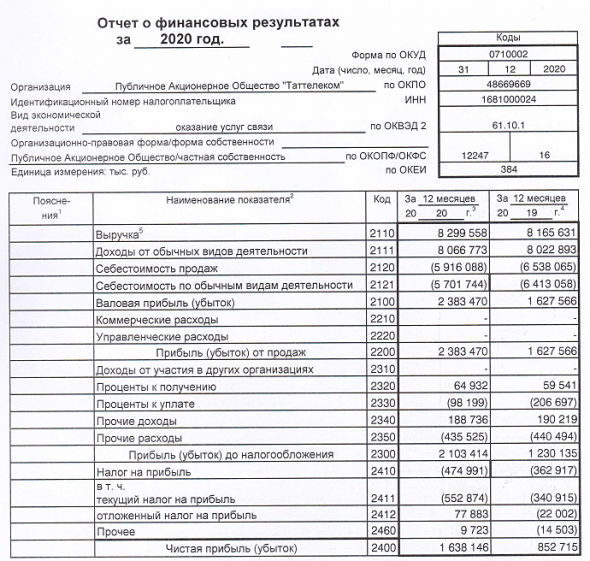

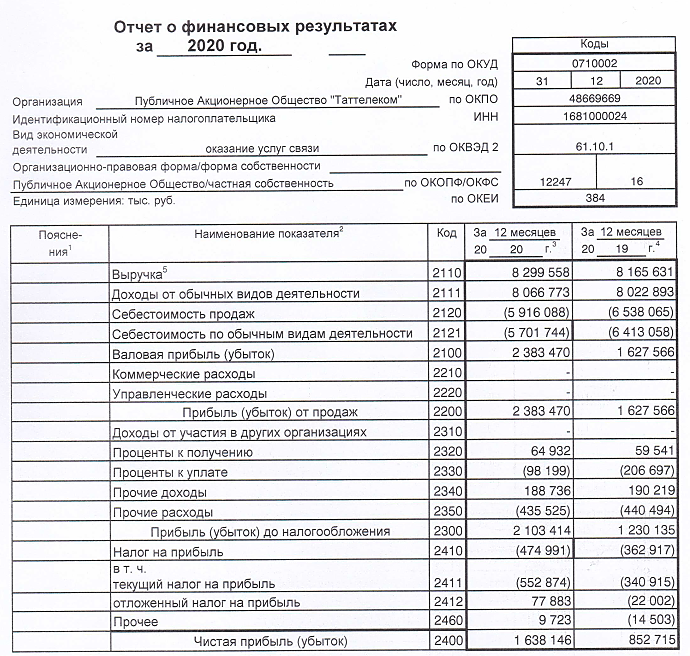

Прибыль Таттелекома за 2020 год составила 1,64 млрд рублей (+192% г/г)

Прибыль Таттелекома за 2020 год составила 1,64 млрд рублей (+192% г/г)

Дивиденды из расчета 50% ЧП 3,9 копеек на акцию (около 7,9% годовых)

Красная цена этой бумаге = 0,2/0,25.

Иван Безродный, не соглашусь хотя бы поэтому: как известно, Таттелеком платит 50% от ЧП по РСБУ (не МСФО). В 2019 она была около 0.8 млрд, как и в 2018, и в 2017. Отсюда одинаковые дивы около 0.02 руб. на акцию последние 3 года. В 2020 ЧП по РСБУ уже > 1млрд за 9 мес, и 4 квартал вряд ли убыточный, так что прогнозная ЧП за полный год где-то в районе 1.2 млрд, а то и 1.2-1.5 млрд, смотря на квартальную динамику последних лет. Так что див выплату по итогам 2020 можно ожидать как минимум процентов на 40 выше последних 3 лет. При текущей цене, округляя прогнозную выплату до 0.03 руб., это доходность чуть менее 7%. На широком рынке, а тем более в телекомах, не считая МТС, 7% див доха это более чем приемлемый уровень. Более того, у Таттелекома почти не осталось долгов, что вполне может обеспечить более высокие выплаты, нежели 50% от ЧП по РСБУ. Но это уже апсайд. Пока что ориентируемся на 6.5%-6% див доху => потенциал для роста ещё сохраняется

AR,

Да бумага огонь вообще. В перспективе 3-х лет справедливая цена 0.7-0.8 рублей за бумагуКрасная цена этой бумаге = 0,2/0,25.

Иван Безродный, не соглашусь хотя бы поэтому: как известно, Таттелеком платит 50% от ЧП по РСБУ (не МСФО). В 2019 она была около 0.8 млрд, как и в 2018, и в 2017. Отсюда одинаковые дивы около 0.02 руб. на акцию последние 3 года. В 2020 ЧП по РСБУ уже > 1млрд за 9 мес, и 4 квартал вряд ли убыточный, так что прогнозная ЧП за полный год где-то в районе 1.2 млрд, а то и 1.2-1.5 млрд, смотря на квартальную динамику последних лет. Так что див выплату по итогам 2020 можно ожидать как минимум процентов на 40 выше последних 3 лет. При текущей цене, округляя прогнозную выплату до 0.03 руб., это доходность чуть менее 7%. На широком рынке, а тем более в телекомах, не считая МТС, 7% див доха это более чем приемлемый уровень. Более того, у Таттелекома почти не осталось долгов, что вполне может обеспечить более высокие выплаты, нежели 50% от ЧП по РСБУ. Но это уже апсайд. Пока что ориентируемся на 6.5%-6% див доху => потенциал для роста ещё сохраняетсяПохоже пока тут все салаты ели, таттелеком улетела. Поздравляю всех кто вовремя притарился бумагой, хороший подарочек к рождеству!

Зыков Алексей, а что хорошего, когда бумагой затарился в сентябре 2019 года…- Похоже пока тут все салаты ели, таттелеком улетела. Поздравляю всех кто вовремя притарился бумагой, хороший подарочек к рождеству!

🇷🇺#TTLK Fitch подтвердило рейтинги «Таттелекома» на уровне «ВВ». Прогноз — стабильный

🇷🇺#TTLK Fitch подтвердило рейтинги «Таттелекома» на уровне «ВВ». Прогноз — стабильныйЕсли верить в поглощение Таттелекома и оценивать его так, как это делается при сделках M&A, стоимость одной акции должна быть в районе 0.6.

Самое главное, что произошло в Таттелекоме за последние годы, это существенное укрепление на рынке цифровой и сотовой связи.

Если раньше он был нужен только Ростелекому, сейчас при продаже он будет интересен всем крупным телекомам ( Мтс, Мегафон и Вымпелком) Рано или поздно его продадут.

А если верить в развитие интернета вещей, то его цена может быть намного выше вышеуказанной при продаже.

Strong buy since 2014 ;)

Aleksandr Kairov, вау

смелая оценка!

Тимофей Мартынов,

Думаю мы увидим 0,8 :)на пути к истхаю, друзья!

AR, даже боюсь, что будет если они засомневаются в выплате дивов )) Я так понимаю новые инвестора разогнали стоимость бумаги после посещения доходъ.ру. Я в нее заходил по 18 копеек. Просто тупо по теме монопольного положения в достаточно богатом регионе. Перспективах роста объемов и рынков. Это рост должен был быть арифметическим, спокойным… Рынок неэффективен. Дай Бог процветания этой компании. Боюсь поглощения ее РТмом. Надеюсь руководство республики не отдаст из своих рук связь)

Эдуард Ганиев, ну, Башкиры отдали, и всё норм.

Это не Сечин.

Цена высокая, ждём.

Валерий Иванович, яж по 0,3775 купил. не выдержал)- Немного простой аналитики по Таттелекому (все данные из отчетности МСФО)

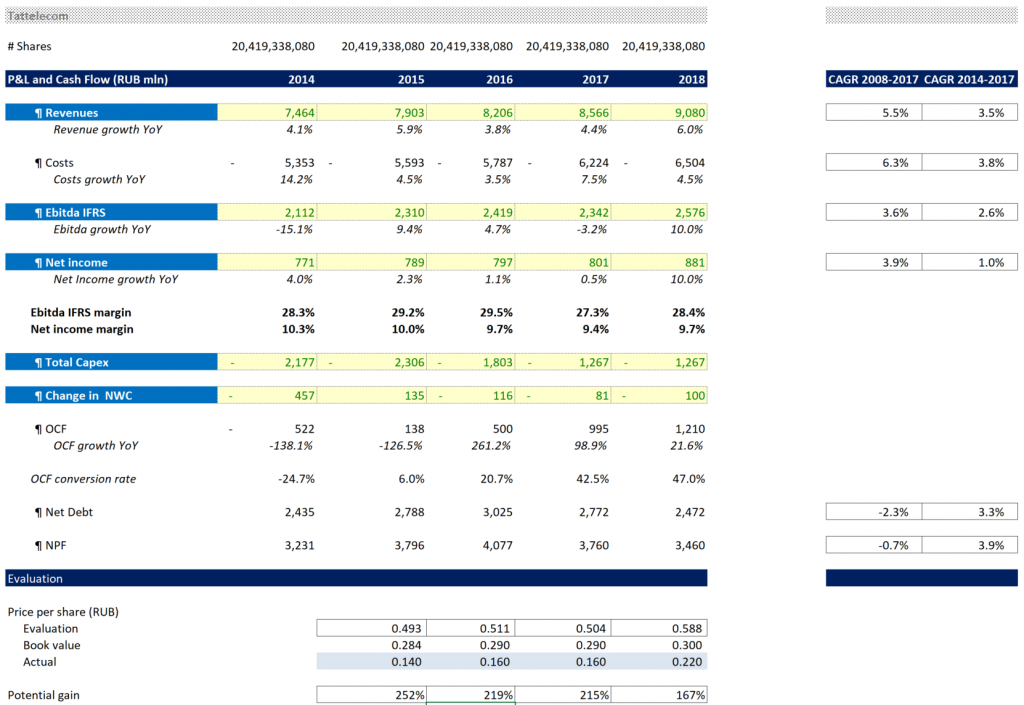

Основные тезисы:

1. Растущая выручка, без сильной просадки в 2020

2. Растущие margins с Q2 2018, а в последний год особенно

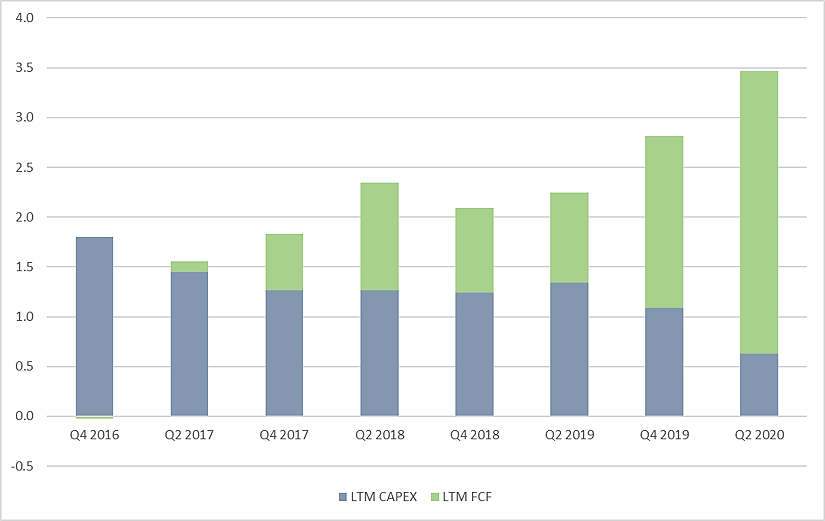

3. Сильно растущий FCF с Q4 2018 (считал как Cash from Operations минус CAPEX) как за счет роста CFO, так и плавно снижающегося САРЕХ — мощная поддержка для роста дивидендов

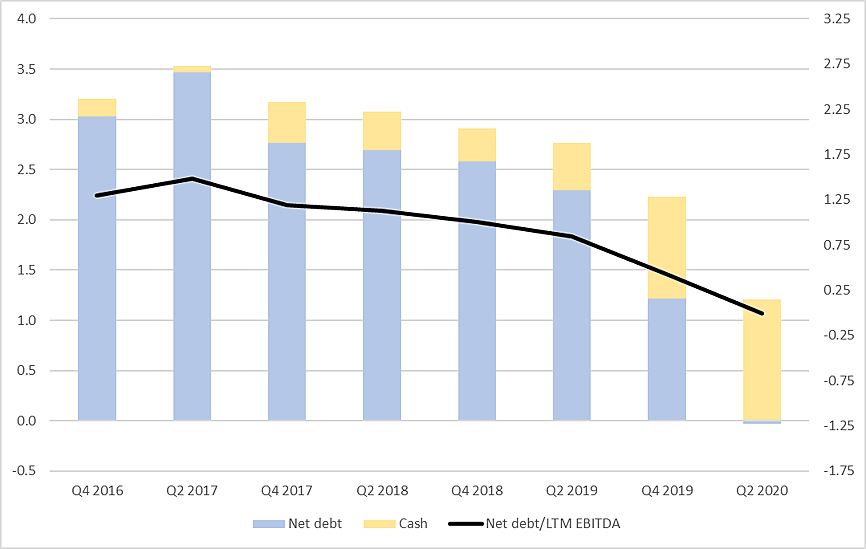

4. Плавное снижение долга в 2016-2019, а сейчас так и вовсе без него — Net Debt отрицателен; Net Debt/EBITDA плавно снижался и готов уйти в отрицательную территорию при отсутствии нового долга

5. Ну и конечно же, адекватная див.политика с выплатами в срок, заинтересованности мажоритария (СвязьИнвестНефтеХим) в дивах и потенциалу увеличения payout

Компания очень дешевая по мультипликаторам для телекома в emerging markets, да еще и в регионе, где фактически монополист. Поглощение кем-то более приятным, нежели Ростелеком, тоже не исключено в перспективе.

на пути к истхаю, друзья!

AR, даже боюсь, что будет если они засомневаются в выплате дивов )) Я так понимаю новые инвестора разогнали стоимость бумаги после посещения доходъ.ру. Я в нее заходил по 18 копеек. Просто тупо по теме монопольного положения в достаточно богатом регионе. Перспективах роста объемов и рынков. Это рост должен был быть арифметическим, спокойным… Рынок неэффективен. Дай Бог процветания этой компании. Боюсь поглощения ее РТмом. Надеюсь руководство республики не отдаст из своих рук связь)

Эдуард Ганиев, ну, Башкиры отдали, и всё норм.

Это не Сечин.

Цена высокая, ждём.на пути к истхаю, друзья!

AR, даже боюсь, что будет если они засомневаются в выплате дивов )) Я так понимаю новые инвестора разогнали стоимость бумаги после посещения доходъ.ру. Я в нее заходил по 18 копеек. Просто тупо по теме монопольного положения в достаточно богатом регионе. Перспективах роста объемов и рынков. Это рост должен был быть арифметическим, спокойным… Рынок неэффективен. Дай Бог процветания этой компании. Боюсь поглощения ее РТмом. Надеюсь руководство республики не отдаст из своих рук связь)

Таттелеком - факторы роста и падения акций

- направляют 40% от прибыли на дивиденды и платит их регулярно (07.05.2023)

- крепкий баланс (07.05.2023)

- Выручка компании стагнирует, видимо, отражая насыщение локального рынка вместе с отсутствием возможности повышать цены (07.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Таттелеком - описание компании

ПАО «Таттелеком» — крупнейший универсальный оператор связи Республики Татарстан, предоставляющий услуги фиксированной и мобильной связи, а также телевидения.Долевое участие Республики Татарстан в ПАО «Таттелеком» составляет 87,207% (через ОАО «Связьинвестнефтехим»)

www.e-disclosure.ru/portal/company.aspx?id=814

Чтобы купить акции, выберите надежного брокера: