| Tesla Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Tesla акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

«Раздутая» капитализация Tesla. Вопрос.

«Раздутая» капитализация Tesla. Вопрос.

Вопрос: почему в капитализацию Tesla не может быть включена фигура Илона Маска? Я думаю, если Илон решит покинуть компанию, это сильно отразится на капитализации. Соответственно получается, что включены надежды на его имя. Верно?

______

Не является аналитикой или рекомендацией.

Просто задаю вопрос, требующий размышлений.

Моё мнение:

Капитализация Tesla предполагает как профессиональные навыки Илона так и надежды на его новые идеи и решения. Неинституциональные инвесторы хорошо покупают такие моменты.

Авто-репост. Читать в блоге >>>

Рост не может быть бесконечным: как шортить Теслу ???

Рост не может быть бесконечным: как шортить Теслу ???

Всем привет!

Предлагаю отдельным топиком обсудить возможные механизмы для шорта Теслы (и их риски)

в том числе с использованием CFD и токенизированных акций ( в Белорусском «казино» - https://currency.com/ru/o-nas )

Авто-репост. Читать в блоге >>> Тесла улетела в стратосферу на одних ожиданиях: раздутая капитализация и мизерная прибыль

Тесла улетела в стратосферу на одних ожиданиях: раздутая капитализация и мизерная прибыльВыручка за прошлый год:

- GM + Ford + Fiat Chrysler + Honda + Daimler + Ferrari = $731 млрд.

- Tesla: $26 млрд.

Капитализация:

- GM + Ford + Fiat Chrysler + Honda + Daimler + Ferrari = $212 млрд.

- Tesla: $224 млрд.

В принципе можно брать любой показатель и разница будет примерно такой же. На данный момент акции Теслы находятся где-то в стратосфере.

И это при том, что прибыль (крохотную) компания начала показывать лишь осенью 2019 года.

Авто-репост. Читать в блоге >>> Тесла простив шортов или Василия Олейника из Тинькофф

Тесла простив шортов или Василия Олейника из Тинькофф

Tesla — самая дорогая автокомпания в мире. Это успех, или Маск надувает пузырь?

Да, «Тесла» умудрилась стать самой дорогой автокомпанией на планете со стоимостью $224 млрд., притом что много лет подряд генерит убытки. Откуда такой рост? И не означает ли это, что в отрасли творится какая-то жесть? Давайте разбираться.

Из грязи в князи за полгода

На бирже Tesla конкурирует с гигантами немецкого и японского автопрома уже 10 лет. Пожму руку тому, кто предполагал, что эти «динозавры» сдадут позиции Илону Маску, но это действительно произошло — за 10 лет акции его компании выросли на 4831%.

И в начале 2020-го стоимость крупнейших автопроизводителей была такой:

1. Toyota — $237,58 млрд;

2. Volkswagen — $105 млрд;

3. Daimler (Mercedes) — $94,4 млрд;

4. Tesla — $76,95 млрд.Но дальше всё поменялось:

• Коронавирус подкосил немцев. Европа попала в эпицентр коронаэпидемии. Массовая изоляция, закрытие производств и центров продаж стали ударом под дых немецкому автопрому.

Авто-репост. Читать в блоге >>> Шорты от Илона Маска по $69,420 за пару

Шорты от Илона Маска по $69,420 за пару

Tesla подшутила над инвесторами, которые открывают короткие позиции (shorts, или «шорты») в акциях компании, надеясь на падение ее котировок. В разделе онлайн-магазина автокомпании появились короткие шорты (Tesla short shorts) красного цвета стоимостью $69,420 за пару

Линк

Самую мякотку то упустили откуда взялись 420 центов. ;)

Am considering taking Tesla private at $420. Funding secured.

— Elon Musk (@elonmusk) August 7, 2018

Установленная Илоном цена в $420 была существенно выше рыночной стоимости, и бизнесмен в итоге отказался от планов. По примерным оценкам аналитической фирмы S3 Partners, потери трейдеров с открытыми короткими позициями против Tesla превысили $1 млрд. Акционеры компании подали на бизнесмена в суд, а комиссия по ценным бумагам и биржам (SEC) закономерно заподозрила его в мошенничестве с целью повлиять на стоимость акций Tesla и возбудила дело. В итоге Маск отделался уходом с поста председателя совета директоров Tesla, штрафом в $20 млн (еще $20 млн выплатила Tesla) и обязательством предварительно согласовывать все сообщения о компании (с которым он не согласился). Сам бизнесмен заявил, что количество лайков на посте того стоило. Подробнее на РБК: Линк

Да по сравнению с Илоном многие интернет-тролли просто дети ;)

Авто-репост. Читать в блоге >>> Кто финвиз понимает? Что за хрень ?

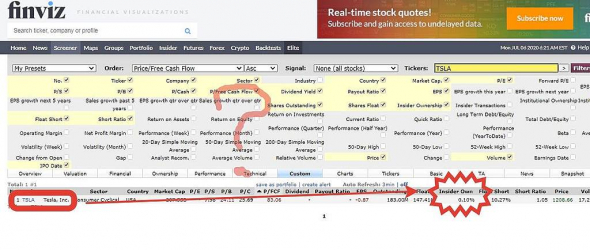

Кто финвиз понимает? Что за хрень ?

Может такое быть ?

Один Маск, вроде, гораздо большей долей владеет. А он всяко не один )

Поясните, где я не втыкаю ?

- Сколько стоит Илон Маск?

После экспоненциального роста Теслы ведутся споры о том, а что это за компания вообще. На первый взгляд это автопроизводитель, но кто то говорит, что Тесла это продавец батареек, кто то говорит что Тесла это технологии и т.д. В реальности же Тесла = Илон Маск. И не столько потому, что он гениальный управленец, а исключительно по стоимости его услуг в затратах компании. Вот немного сравнительной статистики с компанией Toyota:СЕО компенсация за автомобиль:

- Tesla: $6,220/car

- Toyota: $0.37/car

СЕО компенсация в % от прибыли компании:

- Tesla: 9.29%

- Toyota: 0.0013%

СЕО компенсация в реальных цифрах:

- Tesla: $2,284,044,884

- Toyota: $3,607,476

Ну и самое красивое, СЕО компенсация в % от прибыли:

- Tesla: -295%

- Toyota: 0.02%

Что тут добавить, Остап Бендер нервно курит, глядя на такую схему перетока капитала из кармана инвесторов, в карман управленца.

Больше интересной и полезной информации по рынкам и по инвестициям, у меня в Telegram канале.

Авто-репост. Читать в блоге >>>

Капитализация Tesla превысила $220 000 000 000.

Капитализация Tesla превысила $220 000 000 000.

Капитализация Tesla превысила 220 млрд. USD.

А Nikola обгоняет по капитализации Фиат, не производя ничего.

Авто-репост. Читать в блоге >>> Вступление в существенное окончательное соглашение.

Вступление в существенное окончательное соглашение.

Entry Into a Material Definitive Agreement.

On June 24, 2020, Tesla, Inc. (“Tesla”) заключила Соглашение о возмещении убытков («Соглашение о возмещении убытков») с Элоном Маском, главным исполнительным директором Tesla, на промежуточный срок в 90 дней («Срок действия договора»), В течение Мостового срока Тесла возобновляет свою ежегодную оценку всех доступных вариантов обеспечения страхового возмещения директоров и должностных лиц, которое было приостановлено в период роста требований к укрытию на месте, связанных с пандемией COVID-19. В рамках такого процесса Тесла намеревается получить обязательную рыночную квоту для страхового полиса ответственности директоров и должностных лиц с совокупным лимитом покрытия в $100 миллионов («рыночная квота»), который Тесла будет взвешивать при выборе варианта покрытия возмещения. на обычный срок после окончания срока действия моста.

Соглашение о возмещении убытков предусматривает, что г-н Маск обеспечит из своих личных средств возмещение убытков директоров и должностных лиц Тесле в течение срока действия бриджа в случае, если Тесла не возместит такое покрытие, в общей сложности до $100 миллионов. Взамен Тесла заплатит г-ну Маску единовременный взнос в размере $972,361. Тесла также приложит все разумные усилия, чтобы получить рыночную котировку, и заплатит г-ну Маску дополнительную сумму, чтобы согласовать единовременную плату, равную рыночной премии за рыночную котировку, которая пропорционально рассчитана на 90 дней и далее. со скидкой 50%, если последняя сумма больше. На соглашение о возмещении также распространяются определенные условия, которые являются обычными для соглашений о возмещении убытков с корпоративными директорами и должностными лицами.

www.sec.gov/ix?doc=/Archives/edgar/data/1318605/000156459020031314/tsla-8k_20200624.htm- Акционеры Tesla призвали отстранить Илона Маска из-за сделки по выплате $55 млрд.

Tesla shareholders urged to oust Elon Musk over $55bn pay deal.

Tue 30 Jun 2020 21.22 BST

Акционеры Tesla должны проголосовать за то, чтобы отстранить от должности исполнительного директора Tesla Илона Маска и совет директоров компании за его спорные твиты и бонусный пакет, который может привести к тому, что он станет богаче на 55,8 миллиарда долларов, заявила Pirc, консультационная фирма акционеров из Великобритании, цитируемая The Guardian.

«Совет директоров, включая генерального директора Илона Маска, присудил себе чрезмерные компенсационные пакеты в течение трехлетнего периода, которые якобы позволили директорам „обогатиться за счет компании“, — говорится в сообщении консалтинговой фирмы.

У главного исполнительного директора Tesla есть уникальный компенсационный план. Вместо зарплаты Маск имеет право приобретать акции Tesla по ценам, значительно ниже рыночных, в зависимости от определенных этапов. Этот компенсационный план вышел на первый план недавно, когда акции компании взлетели после удивительного отчета об очередной квартальной прибыли. В результате Маск мог купить первый транш своих акций Tesla, а затем продать их, получив прибыль в размере более 750 миллионов долларов по ценам конца апреля.

Теоретически эта компенсационная схема могла бы сделать его намного богаче, и теперь, похоже, некоторые акционеры или, по крайней мере, их советники не согласны с этим. По словам Пирка, Маск также представляет репутационный риск для компании из-за своей привычки к Твиттеру, которая не раз приводила к реальным столкновениям с регуляторами и судами.

Теоретически эта компенсационная схема могла бы сделать его намного богаче, и теперь, похоже, некоторые акционеры или, по крайней мере, их советники не согласны с этим. По словам Пирка, Маск также представляет репутационный риск для компании из-за своей привычки к Твиттеру, которая не раз приводила к реальным столкновениям с регуляторами и судами.

amp.theguardian.com/business/2020/jun/30/tesla-shareholders-urged-to-oust-elon-musk-over-55bn-pay-deal

- Удалить Маска из совета директоров Tesla не удастся - Финам

Консалтинговая компания Pensions & Investment Research Consultants (PIRC), представляющая услуги акционерам американского производителя электромобилей Tesla, порекомендовала исключить главу компании Илона Маска из совета директоров.

Сообщается, что PIRC призвала инвесторов проголосовать против переизбрания Маска в совет директоров из-за соглашения о выплате вознаграждения, заключенного в 2018 году и предусматривающего выплату главе компании порядка $55,8 млрд.

Ход со стороны консалтеров правильный в плане того, что он работает на увеличение их стоимости. Если бы я сейчас работал на стороне консалтеров, то воскликнул бы: «Гениально!». Причём, вне зависимости от успехов Tesla и прочих факторов. Любое предположение, если оно может оказать влияние на стоимость акций – это работа для юристов. Если они докажут инвестору, что тут может скрываться преступление, то могут отыграть всё, вплоть до стоимости компании. Такого, конечно, никогда на самом деле не случается. Но пощипать нервы Маску и напомнить, что у его компании есть акционеры – это долг консалтеров PIRC. А Маск нередко даёт поводы для нападок, открыто высказываясь по поводу стоимости акций, возможности продажи доли в компании новому инвестору и т.п. Одна из подобных записей в Твиттере уже стоила ему места председателя совета директоров в Tesla.

Авто-репост. Читать в блоге >>> - Акции взлетели во втором квартале несмотря на опасения в связи с COVID-19 - Saxo Bank

Второй квартал 2020 года ознаменовался «возрождением» экономики на новой платформе государственного капитализма. Политика монетарной поддержки во имя борьбы с кризисом сблизила фискальные и монетарные институты. Всеобщее стимулирование, запущенное для борьбы с сильнейшим после 1930-х сжатием экономики, вызвало нездоровое оживление и спекуляцию в масштабе, не виданном с 2000 года, если вообще не с «ревущих двадцатых».

Хотя мы наблюдаем масштабное возвращение рынка акций в прежнее состояние, опасность еще не миновала. Рынки вступают в третий квартал в по-прежнему хрупком состоянии. Индекс VIX указывает на очень волатильное лето; данные о прибылях за второй квартал, наконец, покажут реальный урон для корпоративного сектора и, может быть, примерно обрисуют нам перспективу.

Гарнри Питер

Saxo Bank

Самые популярные среди клиентов Saxo Bank акции за второй квартал (% доходности во втором квартале):

1. Tesla (+124 %)

2. Boeing (+40 %)

3. Danske Bank (+19 %)

4. Apple (+51 %)

Авто-репост. Читать в блоге >>> - Tesla привлечет новых инвесторов после прохождения точки безубыточности - Фридом Финанс

Tesla опубликовала операционную отчетность за второй квартал 2020-го. Объем производства в отчетном периоде составил 82 272 автомобиля (-20% кв/кв). Объем поставок достиг 90650 авто (+2,5% кв/кв), притом что FactSet прогнозировало этот показатель на уровне 72000. Котировки TSLA на данной новости на премаркете взлетели 9%.

Повышение объемов поставок с апреля по июнь увеличивает вероятность сохранения компанией прибыльности по итогам этого периода. Прохождение точки безубыточности является одним из основных условий попадания котировок в индекс S&P 500, что привлечет в акции Tesla новых инвесторов, обеспечив их драйвером роста.

Меркулов Вадим

ИК «Фридом Финанс»

Накануне Tesla обогнала в стоимости Toyota, став самым дорогим автоконцерном в мире. Капитализация компании достигла $207,6 млрд. Ралли в акциях вызвало обнародованное рядом СМИ письмо Илона Маска своим сотрудникам. В своем обращении владелец Tesla пишет о высокой вероятности достижения безубыточности во втором квартале. Также росту котировок способствовало обновление ПО автомобилей Tesla, ставшее доступным 1 июня для жителей Канады. Основным нововведением стала система распознавания сигналов светофора и знаков «Стоп».

Авто-репост. Читать в блоге >>> - Tesla

Производство 2 кв 2019г: 87 048

Производство 2 кв 2020г: 82 272

Поставки 2 кв 2019г: 95 200

Поставки 2 кв 2020г: 90 650

www.sec.gov/Archives/edgar/data/1318605/000156459020031568/tsla-ex991_24.htm

ir.tesla.com/news-releases/news-release-details/tesla-q2-2019-vehicle-production-deliveries