Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГоскомпании придержат прибыль

www.kommersant.ru/doc/4390974

drbv,

| Число акций ао | 569 млн |

| Число акций ап | 155 млн |

| Номинал ао | — |

| Номинал ап | 0.01 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 928,1 млрд |

| Выручка | 1 442,0 млрд |

| EBITDA | 578,1 млрд |

| Прибыль | 273,9 млрд |

| Дивиденд ао | 198,25 |

| Дивиденд ап | 198,25 |

| P/E | 3,4 |

| P/S | 0,6 |

| P/BV | 0,3 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 15,9% |

| Див.доход ап | 14,1% |

| Транснефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Арсений Нестеров. Ещё ни разу за много лет не было прокола--покупка в день ребалансировки прямо на следующий день приносит прибыль… в случае сокращения доли в индексе, конечно…

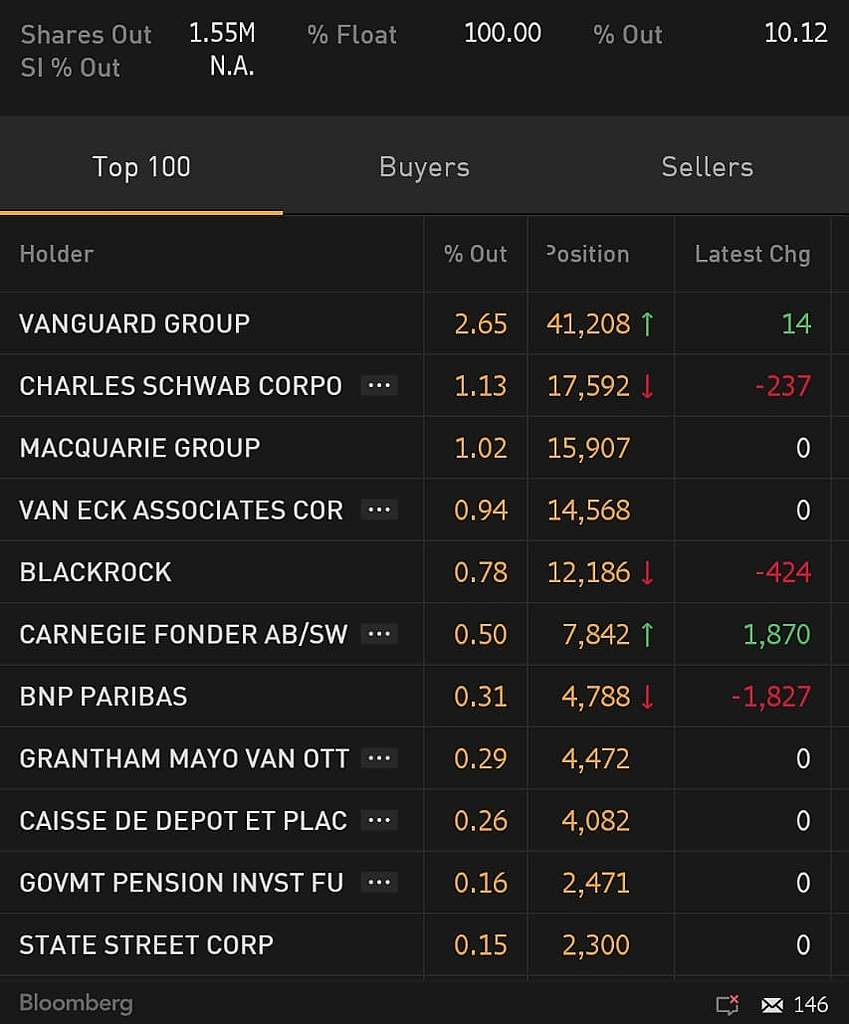

Den, Крупнейшие фонды в бумаге. Ждем открытия Лондона

«Нет, не принято решение правительства»

«это тоже обсуждается»

«Это обсуждалось ранее, но окончательного решения нет, будет еще обсуждаться в правительстве»

«Мы поддерживали частично часть дивидендов рассрочить на определённый период для того, чтобы сохранить инвестиционную программу „Транснефти“ в полном объеме, но все равно правительство будет принимать решение исходя из текущей ситуации с бюджетом и возможностей»

Aurora Borealis, тут рядом AROMATH чтото писал про трубопроводы в беларусь

а вообще если компания не растет но платит дивы то както приятнее чисто психологически ))) такой самообман

Aurora Borealis, В долгосрок заходить сюда не хочу, тот же газпром интереснее. — а уровни дивидендов разве не у транснефти выше?

mail-22, последние пару лет у транснефти немного выше было. Но!

Во-первых, это именно прошлые дивиденды, нужно смотреть на перспективы компании.

Во-вторых, смотря от каких цен эта доходность была.

Не знаю на чем тут особо расти, будут ставить тарифы, лишь бы компания нормально существовала и толика коррупции жила. Прямой зависимости от цены сырья тут же нет, а я верю скорее в этот рост.

Aurora Borealis, В долгосрок заходить сюда не хочу, тот же газпром интереснее. — а уровни дивидендов разве не у транснефти выше?

Транснефть МСФО 9мес2019 дивиденды в 14000 руб уже на блюдечке!

Выручка от реализации +10,7% до 792,7 млрд руб.

Основные клиенты не изменились: РФ (620 млрд руб выручки) и Китай (141,9 млрд руб выручки).

Прибыль минус 7,8% до 157,7 млрд руб, но если ее скорректировать, то уже +26,8% до 161,1 млрд руб!

Магия коррекции в основном в курсовых разницах и переоценке стоимости доли в ПАО «НМТП», примененных к 2019 и 2018 :).

Деньги помогла заработать (или потратить :), смотря как считать) транспортировка 83% добываемой в России нефти и 29% производимых в России светлых нефтепродуктов, а также значительных объемов углеводородного сырья и нефтепродуктов стран СНГ.

Прошел еще квартал и вновь «На отчетную дату отсутствуют подтвержденные документально претензии или требования в соответствии с договорами с грузоотправителями об оказании услуг по транспортировке нефти на 2019 год.» по инциденту с нефтепроводом «Дружба», поэтому резерв все еще держат и даже немного увеличили его до 2,189 млрд руб (см стр 20 — прочие резервы в краткосрочных).

Операционная прибыль +21,4% до 221,7 млрд руб.

Свободный денежный поток +53,5% до 47,5 млрд руб.

Инвестиционная деятельность принесла +28,9% суммы денежных инвестиционных средств или +32 млрд руб!

Отчет прекрасен! Дивиденды в 14000 руб уже на блюдечке!

jata, ну как дивиденды в 14 тыс??? на блюдечке?

Maxone, так это из отчета за 9мес считалось :). Нынче и 11,2 ого сколько. Вчера вот покупали некоторые и сегодня ниже 136тыс не уронили. 5600 нынче на блюдечке (половинку озвученной схемы). Но трудности бюджета видимо осенью будут, потому логично, что вообще про дивы только в сентябре заговорят, сдвинут как в Сбере…

Транснефть МСФО 9мес2019 дивиденды в 14000 руб уже на блюдечке!

Выручка от реализации +10,7% до 792,7 млрд руб.

Основные клиенты не изменились: РФ (620 млрд руб выручки) и Китай (141,9 млрд руб выручки).

Прибыль минус 7,8% до 157,7 млрд руб, но если ее скорректировать, то уже +26,8% до 161,1 млрд руб!

Магия коррекции в основном в курсовых разницах и переоценке стоимости доли в ПАО «НМТП», примененных к 2019 и 2018 :).

Деньги помогла заработать (или потратить :), смотря как считать) транспортировка 83% добываемой в России нефти и 29% производимых в России светлых нефтепродуктов, а также значительных объемов углеводородного сырья и нефтепродуктов стран СНГ.

Прошел еще квартал и вновь «На отчетную дату отсутствуют подтвержденные документально претензии или требования в соответствии с договорами с грузоотправителями об оказании услуг по транспортировке нефти на 2019 год.» по инциденту с нефтепроводом «Дружба», поэтому резерв все еще держат и даже немного увеличили его до 2,189 млрд руб (см стр 20 — прочие резервы в краткосрочных).

Операционная прибыль +21,4% до 221,7 млрд руб.

Свободный денежный поток +53,5% до 47,5 млрд руб.

Инвестиционная деятельность принесла +28,9% суммы денежных инвестиционных средств или +32 млрд руб!

Отчет прекрасен! Дивиденды в 14000 руб уже на блюдечке!

jata, ну как дивиденды в 14 тыс??? на блюдечке?

Aurora Borealis, может быть. но падать особо ей некуда и не на чем, имхо. в пандемию че то дадут дивов и то хорошо, больше чем 1р в татнефти и отлично)) в цену 110-120т за бумагу я лично не верю.

Сергей И., согласен, я про перспективы роста. Сравнивают же её с облигацией, вот так и получается.

По нижней границе не знаю можем хотя бы в краткосроке провалиться или нет. Не знаю кто тут сидит, насколько будет откупать.

Сам зашел сюда пока на одну акцию. На 120 начал бы усредняться. А нет — посмотрю как этот сезон пройдет. Если вырастет перед дивами от 140, то солью в это время, если нет — получу дивы и потом выйду с какой-то разумной прибылью всё равно когда.

В долгосрок заходить сюда не хочу, тот же газпром интереснее.

Что твориться ?

TonyPi, видимо народ покупает к дивидендам

Роман Ранний, под дивы можно было весь день закупать, валялась бумага, а рост начался под закрытие

Просто Егор, вот видите, инсайда не было, брали под дивиденды

Что твориться ?

TonyPi, видимо народ покупает к дивидендам

Роман Ранний, под дивы можно было весь день закупать, валялась бумага, а рост начался под закрытие

Aurora Borealis, может быть. но падать особо ей некуда и не на чем, имхо. в пандемию че то дадут дивов и то хорошо, больше чем 1р в татнефти и отлично)) в цену 110-120т за бумагу я лично не верю.

Вот и я говорю, компания мутнейшая, там вся вертикаль руководства, скажем так, хитренькая. И это надолго, даже со сменой топов наверняка ничего особо не изменится. Закапывают потенциал ничем не хуже газпрома с роснефтью.

Транснефть МСФО 9мес2019 дивиденды в 14000 руб уже на блюдечке!

Выручка от реализации +10,7% до 792,7 млрд руб.

Основные клиенты не изменились: РФ (620 млрд руб выручки) и Китай (141,9 млрд руб выручки).

Прибыль минус 7,8% до 157,7 млрд руб, но если ее скорректировать, то уже +26,8% до 161,1 млрд руб!

Магия коррекции в основном в курсовых разницах и переоценке стоимости доли в ПАО «НМТП», примененных к 2019 и 2018 :).

Деньги помогла заработать (или потратить :), смотря как считать) транспортировка 83% добываемой в России нефти и 29% производимых в России светлых нефтепродуктов, а также значительных объемов углеводородного сырья и нефтепродуктов стран СНГ.

Прошел еще квартал и вновь «На отчетную дату отсутствуют подтвержденные документально претензии или требования в соответствии с договорами с грузоотправителями об оказании услуг по транспортировке нефти на 2019 год.» по инциденту с нефтепроводом «Дружба», поэтому резерв все еще держат и даже немного увеличили его до 2,189 млрд руб (см стр 20 — прочие резервы в краткосрочных).

Операционная прибыль +21,4% до 221,7 млрд руб.

Свободный денежный поток +53,5% до 47,5 млрд руб.

Инвестиционная деятельность принесла +28,9% суммы денежных инвестиционных средств или +32 млрд руб!

Отчет прекрасен! Дивиденды в 14000 руб уже на блюдечке!

теперь можно точно сказать что дивиденд будет 5600

smart-lab.ru/q/TRNFP/dividend/

Роман Ранний, спорно. их все пытаются заставить платить 50% мсфо ведь, но токарев все отъезжает от этой цифры. по моему так удачное время и инфа что ждут директивы. она по всем госкомпаниям должна быть 50%

Транснефть — государственная нефтетранспортная компания.

В обращении на бирже в настоящий момент представлены только привилегированные акции компании

По действующей дивполитике 50% от прибыли МСФО на «префы» получается идёт 10,72% от чистой прибыли.

Всего префов 1,555 млн акций

Транспортировка 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов

ОАО АК «Транснефть» (ИНН 7706061801) занимает монопольное положение на рынке экспортных поставок нефти трубопроводным транспортом.