Финаме

Финаме БКС Мир Инвестиций

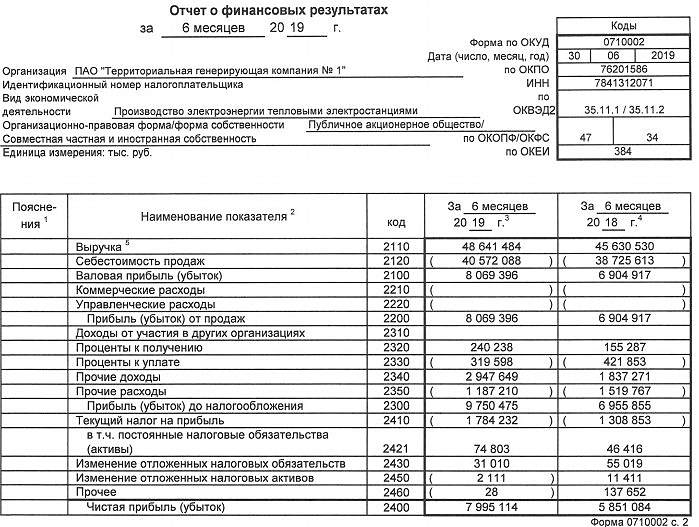

БКС Мир ИнвестицийПАО «ТГК-1» публикует промежуточную неаудированную консолидированную финансовую отчетность, подготовленную в соответствии с Международными стандартами финансовой отчетности (МСФО) за шесть месяцев, закончившихся 30 июня 2019 года.

По результатам I полугодия 2019 года консолидированная выручка компаний, входящих в Группу ТГК-1, составила 52 млрд 712,5 млн рублей, что выше показателя аналогичного периода 2018 года на 9,7 %. Основным фактором увеличения выручки является рост цен на электроэнергию в первой ценовой зоне и на реализацию мощности в сегменте ДПМ.

Сопоставимые операционные расходы Группы увеличились на 5,8 %, составив 41 млрд 404,3 млн рублей. Данное увеличение обусловлено в основном ростом объемов производства на ТЭЦ.

В результате операционная прибыль Группы возросла на 29,2 % до 12 млрд 078,8 млн рублей. Показатель EBITDA увеличился на 28,1 % и составил 16 млрд 940,9 млн рублей.

Авто-репост. Читать в блоге >>>