Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

ТГК-1 1пол 2020

Отчет с учетом сложившихся реалий вышел средний.

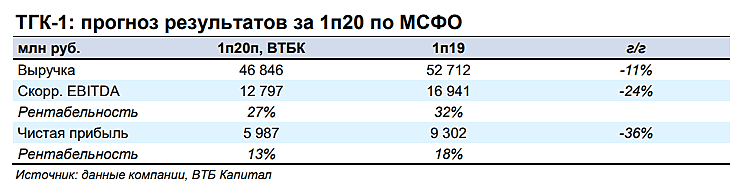

Выручка за 1 полугодие упала на 10,3% г/г до 47,3 млрд. Причем выработка электроэнергии снизилась в 1 пол всего на 0,3% г/г, а отпуск тепловой энергии – на 2,9% г/г. Основными факторами снижения выручки выступило падение цен и объемов реализации электроэнергии на свободных секторах ОРЭМ и снижением объемов полезного отпуска тепловой энергии. Также сокращаются платежи по ДПМ, пик был пройден в 3 квартале 2019.

Т.к. выработка осталась практически на уровне прошлого года, операционные расходы за 1 пол. 2020 снизились не столь сильно — на 6,9% г/г до 38,6 млрд. Сэкономили на топливе (затраты снизились на 15%) и покупной электроэнергии (-33%), но выросли амортизация (+8%) и расходы на персонал (+7%).

В результате этих «ножниц» EBITDA упала на 19% г/г до 13,7 млрд, а чистая прибыль – на 27,4% г/г до 6,75 млрд. При этом стоит учесть, что политика ТГК-1 по погашению долга позволила сократить процентные платежи на 52% до 613 млн: за 1 полугодие 2020 погасили почти 10 млрд руб. На сегодняшний день долг ТГК-1 (без учета обязательств по аренде) составляет всего 7,4 млрд, стоимость фондирования около 6% (у Энела 8,5%).

Капитальные затраты за 1 пол составили 7,6 млрд (+ 62% г/г), но частично компенсированы возвратом выданного займа в 4,5 млрд.

В целом, перспектив у компании пока не просматривается, платежи ДПМ уже начали снижаться, что сократит выручку и прибыль. Реализуемые проекты по реконструкции гидроэлектростанций ситуацию не исправят. От инвестиций в эту компанию воздержусь.

Дилетант, заработал еще 700 руб за свой комментарий! спасибо