Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

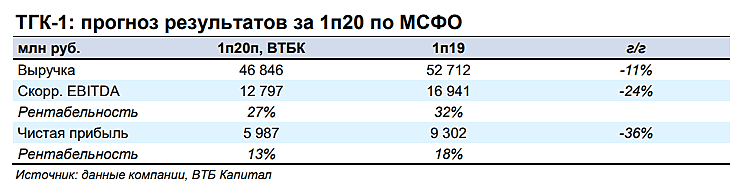

ТГК-1 отчиталась по МСФО за полугодие 2020

полугодие нормальное для непростого года:

— денежные средства и их эквиваленты выросли в 3,1 раза до 2,733 млрд руб

— выручка упала на 10,3% до 47,28 млрд руб год к году (хорошо, что меньше 25%), но вот выручка по «Электроэнергия и мощность» упала в 1,2 раза.

— операционные расходы упали на 6,9 % (хорошо)

— обесценились активы на 247 млн руб.

— в итоге прибыль от операционной деятельности МИНУС 29,8% до 8,483 млрд руб

— в 2 раза больше эмиссия дочерней компании (3 млрд принесла)

— ПАО «Газпром» по-прежнему является материнской организацией, владеет 51,79% акций

— хорошо, что в 2 раза уменьшились выданные займы

— для устойчивости деятельности увеличили в 3,2 раза запасные части

— долгосрочные кредиты и займы не изменились 4 млрд руб, а вот краткосрочные умудрись резко уменьшить до 3,371 млрд руб, в 3,9 раза!

— а уже после отчетной даты погашено кредитов еще на 233 млн руб, прекрасная работа с долгом!

Ну и зачем покупать эти акции дороже 1 копейки, прочитав этот отчет?

Ну видимо скажут, ведь дивиденды железно в размере 50% от чистой прибыли по МСФО (но в далеком июне 2021). А за полугодие прибыль на акцию упала на 29,2% до 0,0017рубля с 0,0024. Еще скажут, Фортум может дорогую оферту предложить! Но когда?

Анастасия, спасибо за комментарий, ваши 300 руб!