Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДумаю до 1380 где то долетит, но уже на следующей неделе

Леонид Фурсенко, слишком длинная дорога! при таком вялом рынке да отсечке на дивы — с чего вдруг? слишком дешевый банк?

| Число акций ао | 199 млн |

| Номинал ао | 3.639384 руб |

| Тикер ао |

|

| Капит-я | 615,3 млрд |

| Опер.доход | 487,7 млрд |

| Прибыль | 80,9 млрд |

| Дивиденд ао | – |

| P/E | 7,6 |

| P/B | 2,2 |

| ЧПМ | 14,1% |

| Див.доход ао | 0,0% |

| Тинькофф Банк | ТКС Холдинг Календарь Акционеров | |

| 08/05 Собрание акционеров Тинькофф по вопросу допэмиссии акций | |

| Прошедшие события Добавить событие | |

Оценка качества капитала «Тинькофф Банка» в апреле

Как я отмечал ранее, за показателями качества капитала нужно смотреть в динамике и, в зависимости от направления движения коэффициентов, делать выводы.

В кризисное для экономики время банки получают удар одними из первых, фиксируя просрочки и дефолты заемщиков. Надо сказать, судя по актуальному отчету TCS, конкретно «Тинькофф Банк» держится достойно.

Хотя сама отчетность показывает цифры по итогам первого квартала, как и нормативы, рассчитанные к началу апреля. Интереснее всего, что там будет по итогам второго квартала, ведь именно сейчас и творится самый звиздец. А что дальше будет?

Руки как чесались месяц назад, так и продолжают чесаться, но акции TCS и банковского сектора в целом не покупаю. Хотя сам держу порядочно так денег в этом банке, включая брокерку.

За март месяц объем активов, имеющих нулевой коэффициент риска, сократился почти в два раза, тогда как общее число активов возросло. Это привело к ухудшению показателя оценки качества капитала на с 14.9 до 13.8, что все еще является комфортным уровнем, запас прочности приличный.

Авто-репост. Читать в блоге >>>

Pasinvestor, а вы точно инвестор-трейдер? вы торгуете или просто анализируете цифры и размышляете о судьбах родины и активов? раз руки чесались — надо было купить! и если вы этого не делаете, то зачем вообще все эти рассуждения?

aselico, а что за монстр такой — «инвестор — трейдер»?)

Оценка качества капитала «Тинькофф Банка» в апреле

Как я отмечал ранее, за показателями качества капитала нужно смотреть в динамике и, в зависимости от направления движения коэффициентов, делать выводы.

В кризисное для экономики время банки получают удар одними из первых, фиксируя просрочки и дефолты заемщиков. Надо сказать, судя по актуальному отчету TCS, конкретно «Тинькофф Банк» держится достойно.

Хотя сама отчетность показывает цифры по итогам первого квартала, как и нормативы, рассчитанные к началу апреля. Интереснее всего, что там будет по итогам второго квартала, ведь именно сейчас и творится самый звиздец. А что дальше будет?

Руки как чесались месяц назад, так и продолжают чесаться, но акции TCS и банковского сектора в целом не покупаю. Хотя сам держу порядочно так денег в этом банке, включая брокерку.

За март месяц объем активов, имеющих нулевой коэффициент риска, сократился почти в два раза, тогда как общее число активов возросло. Это привело к ухудшению показателя оценки качества капитала на с 14.9 до 13.8, что все еще является комфортным уровнем, запас прочности приличный.

Авто-репост. Читать в блоге >>>

Pasinvestor, а вы точно инвестор-трейдер? вы торгуете или просто анализируете цифры и размышляете о судьбах родины и активов? раз руки чесались — надо было купить! и если вы этого не делаете, то зачем вообще все эти рассуждения?

Оценка качества капитала «Тинькофф Банка» в апреле

Как я отмечал ранее, за показателями качества капитала нужно смотреть в динамике и, в зависимости от направления движения коэффициентов, делать выводы.

В кризисное для экономики время банки получают удар одними из первых, фиксируя просрочки и дефолты заемщиков. Надо сказать, судя по актуальному отчету TCS, конкретно «Тинькофф Банк» держится достойно.

Хотя сама отчетность показывает цифры по итогам первого квартала, как и нормативы, рассчитанные к началу апреля. Интереснее всего, что там будет по итогам второго квартала, ведь именно сейчас и творится самый звиздец. А что дальше будет?

Руки как чесались месяц назад, так и продолжают чесаться, но акции TCS и банковского сектора в целом не покупаю. Хотя сам держу порядочно так денег в этом банке, включая брокерку.

За март месяц объем активов, имеющих нулевой коэффициент риска, сократился почти в два раза, тогда как общее число активов возросло. Это привело к ухудшению показателя оценки качества капитала на с 14.9 до 13.8, что все еще является комфортным уровнем, запас прочности приличный.

Авто-репост. Читать в блоге >>>

Pasinvestor, а вы точно инвестор-трейдер? вы торгуете или просто анализируете цифры и размышляете о судьбах родины и активов? раз руки чесались — надо было купить! и если вы этого не делаете, то зачем вообще все эти рассуждения?

Оценка качества капитала «Тинькофф Банка» в апреле

Как я отмечал ранее, за показателями качества капитала нужно смотреть в динамике и, в зависимости от направления движения коэффициентов, делать выводы.

В кризисное для экономики время банки получают удар одними из первых, фиксируя просрочки и дефолты заемщиков. Надо сказать, судя по актуальному отчету TCS, конкретно «Тинькофф Банк» держится достойно.

Хотя сама отчетность показывает цифры по итогам первого квартала, как и нормативы, рассчитанные к началу апреля. Интереснее всего, что там будет по итогам второго квартала, ведь именно сейчас и творится самый звиздец. А что дальше будет?

Руки как чесались месяц назад, так и продолжают чесаться, но акции TCS и банковского сектора в целом не покупаю. Хотя сам держу порядочно так денег в этом банке, включая брокерку.

За март месяц объем активов, имеющих нулевой коэффициент риска, сократился почти в два раза, тогда как общее число активов возросло. Это привело к ухудшению показателя оценки качества капитала на с 14.9 до 13.8, что все еще является комфортным уровнем, запас прочности приличный.

Авто-репост. Читать в блоге >>>

Тинькофф отчет 1кв2020

Очередной отчет, который не отражает новую реальность. Бизнес-цикл 2016-2020 в России закончен. Скромный экономический рост сменится уверенным падением, и банки почувствуют это сильнее всего.

В реальности без коронавируса отчет не выглядит плохим: активы +4,7% до 606,7 млрд, валовый процентный доход +37% до 31,5 млрд руб, из-за снижения ставки ЦБ снизилась доходность портфеля ценных бумаг до 6% с 7,1% в 1кв 2019г. Но это снизило и стоимость фондирования до 4,8%. Чистая маржа в 1кв 2020 выросла на 40% до 25,3 млрд. Комиссионный доход плюс 33%, по сравнению с прошлым годом, составив в I квартале 2020 г. 8,9 млрд руб. Тинькофф Страхование вырос более чем в два раза по сравнению с прошлым годом, достигнув 4,8 млрд руб.

Доходы, не связанные с кредитованием, формируют уже 34% выручки.

В целом операционные показатели уверенно растут, оправдывая высокий коэффициент P/B.

Дальше начинаются издержки этого роста:

336 млрд или 55,5% от активов банка – это кредиты физическим лицам. Треть бизнеса Тинькофф – кредитные карты (203 млрд руб). Еще 55 млрд – это кредиты наличными физическим лицам. Именно высокая доля кредитов без обеспечения физикам — основной риск инвестирования в данный банк. В условиях отсутствия господдержки и источников доходов люди начнут пользоваться кредитками, чтобы выжить. Мы уже наблюдаем рост безработицы, серьезный спад реальных располагаемых доходов населения неминуем во втором квартале. Объем плохих кредитов неминуемо вырастет во всей банковской системе, а Тинькофф, использовавший наиболее агрессивную стратегию роста, пострадает сильнее всех. В условиях текущей цены на нефть надеяться на быстрое восстановление не приходится.

Да, менеджмент подстраховался и увеличил стоимость риска до 15,9% (в I квартале 2019 г. — 7,5%) в свете ожидаемого ухудшения макроэкономических факторов на фоне снижения цен на нефть и пандемии COVID-19. Другой вопрос, насколько это отражает реальное ухудшение качества кредитного портфеля.

Вывод: агрессивная стратегия роста Тинькофф Банка хорошо работала в период экономического роста. Сейчас придется за это расплачиваться, выбивая деньги из должников через коллекторов. Лично я держусь от этого банка подальше.

Дилетант, а почему вы считаете что объем плохих кредитов неминуемо вырастет?

Ни одна компания из-за коронавируса не обанкротилась, даже рестораны пока просто закрыты. Авиакомпании на гос. поддержке, лизинг тоже.

Ставки понижают, системообразующие фирмы перезаймут без проблем, ещё и под низкий процент. Работники тур. отрасли пойдут работать в гос. компании.

Посмотрите на индекс облигаций, корпораты на максимумах (за редким исключением). Облигации очень чувствительны к проблемам. Где тот кризис о котором вы говорите?

Роман Ранний, тут нужно делать различия между корпоратами и физиками. Клиенты Тинькова — средний класс, живущий в городах. Сфера услуг закрыта уже 1,5 месяца. Да, будет отложенный спрос после карантина, но условно говоря, стричься два раза подряд никто не пойдет. И так по всей цепочке. Часть добавленной стоимости просто вывалится за время локдауна, а это чьи-то доходы. Уменьшение доходов приведет к росту долговой нагрузки и просрочки. Плюс оптимизация затрат, многие порежут зарплаты, безработица.

По господдержке. Я бы не переоценивал ее влияние. Сейчас, по сути, идет перераспределение, а не дополнительный рост госрасходов расходов. Государство не компенсировало провал ВВП в апреле-мае через рост расходов, а значит, потребительский спрос сожмется, это опаснее карантина.

Дилетант,

про корпоратов я говорю потому что клиенты Тинькова работают у этих самых корпоратов. И если у корпоратов всё хорошо(а у них всё хорошо), то клиенты получат зарплату и выплатят кредиты. Вы просто сгущаете краски.

Предлагаю посмотреть по отраслям которые пострадали от коронавируса:

Авиация — нечего не случится (гос поддержка), кредиты выплатят следовательно и зп тоже выплатят.

Лизинг — нечего не случится (гос поддержка), кредиты выплатят следовательно и зп тоже выплатят.

Нефтегаз — без комментариев

Рестораны — пока стоят закрытые но банкротсв ещё нет ни одного! Однако, нужно понимать что рестораны без всякого коронавируса закрываются очень часто. Рестораны это бизнес с максимальным уровнем риска, половина из тех что закроется от коронавируса, закрылись бы без всякого коронавируса)

Тур. индустрия — аналогично с ресторанами. Сейчас компании просто заморозили деньги клиентов, когда карантин снимут на эти деньги опять можно будет купить путёвку.

Парикмахерские — вы серьёзно считаете что если человек 1 раз не подстригся, то это обанкротит парикмахерскую?

Торговля непродовольственными товарами — наверное одна из самых пострадавших. Люди сейчас покупают всё онлайн. Однако торговля тоже относится к высокорисковой деятельности.

Что в итоге: Вы серьёзно считаете что у Тинькова все клиенты работают в парикмахерских и торговле?

Справедливо было бы взять в % соотношении какую часть от общей занятости в России занимают эти сектора.

Занятость по отраслям в россии:

оптовая и розничная торговля — 15,4% (это с учётом Магнита и т.д.)

гостиницы рестораны — 1,8%

итого максимум 17% клиентов Тинькова работают в отраслях затронутых коронавирусом. В самом худшем случае только половина или 8,5% допустит просрочку!

55,5% от активов банка – это кредиты физическим лицам

Хочу напомнить что акции сейчас торгуются на 40% ниже чем были!

В падении уже 4 раза учли все просрочки)

Роман Ранний, фига ты тут накатал)

Тимофей Мартынов, до потому что все пишут что плохие кредиты вырастут, а в суть проблемы не вникают! Сколько там будет кредитов это не важно, главное что вырастут)

Инвесторы кстати со мной согласны, Тинькоф вчера себя очень уверенно чувствовал и сегодня растёт!

Роман Ранний, вообще чтоб плохие кредиты не выросли можно было бы сделать так чтоб сумма кредитки менялась. не было кризиса -вот тебе доступно 200т. изменились условия рыночные -5т. чтоб народ реально не начал пользоваться кредитками и не платить. тем более сейчас все больше уклона на лояльность к банкротству, всячески его упрощают для физиков ( на мой взгляд ), расслабляют этим народ, а нужно б ужесточать вплоть до уголовки.

у меня так копилка в открытии примерно работает. меняется ставка -меняется и процент по этому вкладу. то 5 то 5.5%. сначала напрягало типа как это они че то тут меняют без моего ведома а потом привык, вполне комфортно.

Несмотря на самоизоляцию и падение доходов в апреле, россияне продолжали исправно обслуживать займы (https://www.rbc.ru/finances/15/05/2020/5ebd85419a794730abe64733?from=from_main). Объем кредитов с новой просрочкой (до 30 дней) вырос на 10-17% по сравнению с мартом, что не стало максимумом даже по сравнению с 2019 годом.

Чаще всего россияне впервые допускали просрочки по необеспеченным кредитам, а наименьший рост задолженности отмечен по ипотечному портфелю.

Эксперты называют разные причины небольшого роста просрочки: от наличия денег в начале апреля на очередной взнос до кредитных каникул, которые «замаскировали» плохие долги. Реальная картина будет видна позже, считают они.

Тинькофф отчет 1кв2020

Очередной отчет, который не отражает новую реальность. Бизнес-цикл 2016-2020 в России закончен. Скромный экономический рост сменится уверенным падением, и банки почувствуют это сильнее всего.

В реальности без коронавируса отчет не выглядит плохим: активы +4,7% до 606,7 млрд, валовый процентный доход +37% до 31,5 млрд руб, из-за снижения ставки ЦБ снизилась доходность портфеля ценных бумаг до 6% с 7,1% в 1кв 2019г. Но это снизило и стоимость фондирования до 4,8%. Чистая маржа в 1кв 2020 выросла на 40% до 25,3 млрд. Комиссионный доход плюс 33%, по сравнению с прошлым годом, составив в I квартале 2020 г. 8,9 млрд руб. Тинькофф Страхование вырос более чем в два раза по сравнению с прошлым годом, достигнув 4,8 млрд руб.

Доходы, не связанные с кредитованием, формируют уже 34% выручки.

В целом операционные показатели уверенно растут, оправдывая высокий коэффициент P/B.

Дальше начинаются издержки этого роста:

336 млрд или 55,5% от активов банка – это кредиты физическим лицам. Треть бизнеса Тинькофф – кредитные карты (203 млрд руб). Еще 55 млрд – это кредиты наличными физическим лицам. Именно высокая доля кредитов без обеспечения физикам — основной риск инвестирования в данный банк. В условиях отсутствия господдержки и источников доходов люди начнут пользоваться кредитками, чтобы выжить. Мы уже наблюдаем рост безработицы, серьезный спад реальных располагаемых доходов населения неминуем во втором квартале. Объем плохих кредитов неминуемо вырастет во всей банковской системе, а Тинькофф, использовавший наиболее агрессивную стратегию роста, пострадает сильнее всех. В условиях текущей цены на нефть надеяться на быстрое восстановление не приходится.

Да, менеджмент подстраховался и увеличил стоимость риска до 15,9% (в I квартале 2019 г. — 7,5%) в свете ожидаемого ухудшения макроэкономических факторов на фоне снижения цен на нефть и пандемии COVID-19. Другой вопрос, насколько это отражает реальное ухудшение качества кредитного портфеля.

Вывод: агрессивная стратегия роста Тинькофф Банка хорошо работала в период экономического роста. Сейчас придется за это расплачиваться, выбивая деньги из должников через коллекторов. Лично я держусь от этого банка подальше.

Дилетант, а почему вы считаете что объем плохих кредитов неминуемо вырастет?

Ни одна компания из-за коронавируса не обанкротилась, даже рестораны пока просто закрыты. Авиакомпании на гос. поддержке, лизинг тоже.

Ставки понижают, системообразующие фирмы перезаймут без проблем, ещё и под низкий процент. Работники тур. отрасли пойдут работать в гос. компании.

Посмотрите на индекс облигаций, корпораты на максимумах (за редким исключением). Облигации очень чувствительны к проблемам. Где тот кризис о котором вы говорите?

Роман Ранний, тут нужно делать различия между корпоратами и физиками. Клиенты Тинькова — средний класс, живущий в городах. Сфера услуг закрыта уже 1,5 месяца. Да, будет отложенный спрос после карантина, но условно говоря, стричься два раза подряд никто не пойдет. И так по всей цепочке. Часть добавленной стоимости просто вывалится за время локдауна, а это чьи-то доходы. Уменьшение доходов приведет к росту долговой нагрузки и просрочки. Плюс оптимизация затрат, многие порежут зарплаты, безработица.

По господдержке. Я бы не переоценивал ее влияние. Сейчас, по сути, идет перераспределение, а не дополнительный рост госрасходов расходов. Государство не компенсировало провал ВВП в апреле-мае через рост расходов, а значит, потребительский спрос сожмется, это опаснее карантина.

Дилетант,

про корпоратов я говорю потому что клиенты Тинькова работают у этих самых корпоратов. И если у корпоратов всё хорошо(а у них всё хорошо), то клиенты получат зарплату и выплатят кредиты. Вы просто сгущаете краски.

Предлагаю посмотреть по отраслям которые пострадали от коронавируса:

Авиация — нечего не случится (гос поддержка), кредиты выплатят следовательно и зп тоже выплатят.

Лизинг — нечего не случится (гос поддержка), кредиты выплатят следовательно и зп тоже выплатят.

Нефтегаз — без комментариев

Рестораны — пока стоят закрытые но банкротсв ещё нет ни одного! Однако, нужно понимать что рестораны без всякого коронавируса закрываются очень часто. Рестораны это бизнес с максимальным уровнем риска, половина из тех что закроется от коронавируса, закрылись бы без всякого коронавируса)

Тур. индустрия — аналогично с ресторанами. Сейчас компании просто заморозили деньги клиентов, когда карантин снимут на эти деньги опять можно будет купить путёвку.

Парикмахерские — вы серьёзно считаете что если человек 1 раз не подстригся, то это обанкротит парикмахерскую?

Торговля непродовольственными товарами — наверное одна из самых пострадавших. Люди сейчас покупают всё онлайн. Однако торговля тоже относится к высокорисковой деятельности.

Что в итоге: Вы серьёзно считаете что у Тинькова все клиенты работают в парикмахерских и торговле?

Справедливо было бы взять в % соотношении какую часть от общей занятости в России занимают эти сектора.

Занятость по отраслям в россии:

оптовая и розничная торговля — 15,4% (это с учётом Магнита и т.д.)

гостиницы рестораны — 1,8%

итого максимум 17% клиентов Тинькова работают в отраслях затронутых коронавирусом. В самом худшем случае только половина или 8,5% допустит просрочку!

55,5% от активов банка – это кредиты физическим лицам

Хочу напомнить что акции сейчас торгуются на 40% ниже чем были!

В падении уже 4 раза учли все просрочки)

Роман Ранний, фига ты тут накатал)

Тимофей Мартынов, до потому что все пишут что плохие кредиты вырастут, а в суть проблемы не вникают! Сколько там будет кредитов это не важно, главное что вырастут)

Инвесторы кстати со мной согласны, Тинькоф вчера себя очень уверенно чувствовал и сегодня растёт!

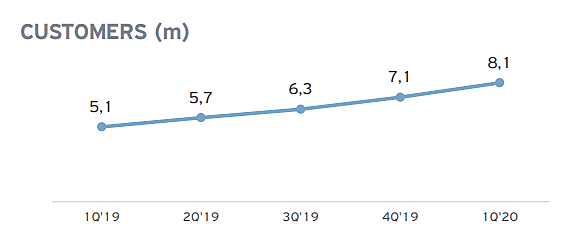

Блин, писец, +3 млн клиентов за год до 8,1 млн

Тимофей Мартынов, вспоминается история с Wells Fargo

Antonio Z, а что с WFC?

Тимофей Мартынов, их надзорный орган США оштрафовал за фиктивные открытие счетов, которые были пустыми.

Antonio Z,

Это не тот случай у меня за год почти все окружение открыло их карты. Как открываешь справочник телефонов в приложении все поголовно клиенты Тинькофф.

Блин, писец, +3 млн клиентов за год до 8,1 млн

Тимофей Мартынов, вспоминается история с Wells Fargo

Antonio Z, а что с WFC?

Тимофей Мартынов, их надзорный орган США оштрафовал за фиктивные открытие счетов, которые были пустыми.

Не совсем понятно периодичность выплаты дивидендов???

Тинькофф отчет 1кв2020

Очередной отчет, который не отражает новую реальность. Бизнес-цикл 2016-2020 в России закончен. Скромный экономический рост сменится уверенным падением, и банки почувствуют это сильнее всего.

В реальности без коронавируса отчет не выглядит плохим: активы +4,7% до 606,7 млрд, валовый процентный доход +37% до 31,5 млрд руб, из-за снижения ставки ЦБ снизилась доходность портфеля ценных бумаг до 6% с 7,1% в 1кв 2019г. Но это снизило и стоимость фондирования до 4,8%. Чистая маржа в 1кв 2020 выросла на 40% до 25,3 млрд. Комиссионный доход плюс 33%, по сравнению с прошлым годом, составив в I квартале 2020 г. 8,9 млрд руб. Тинькофф Страхование вырос более чем в два раза по сравнению с прошлым годом, достигнув 4,8 млрд руб.

Доходы, не связанные с кредитованием, формируют уже 34% выручки.

В целом операционные показатели уверенно растут, оправдывая высокий коэффициент P/B.

Дальше начинаются издержки этого роста:

336 млрд или 55,5% от активов банка – это кредиты физическим лицам. Треть бизнеса Тинькофф – кредитные карты (203 млрд руб). Еще 55 млрд – это кредиты наличными физическим лицам. Именно высокая доля кредитов без обеспечения физикам — основной риск инвестирования в данный банк. В условиях отсутствия господдержки и источников доходов люди начнут пользоваться кредитками, чтобы выжить. Мы уже наблюдаем рост безработицы, серьезный спад реальных располагаемых доходов населения неминуем во втором квартале. Объем плохих кредитов неминуемо вырастет во всей банковской системе, а Тинькофф, использовавший наиболее агрессивную стратегию роста, пострадает сильнее всех. В условиях текущей цены на нефть надеяться на быстрое восстановление не приходится.

Да, менеджмент подстраховался и увеличил стоимость риска до 15,9% (в I квартале 2019 г. — 7,5%) в свете ожидаемого ухудшения макроэкономических факторов на фоне снижения цен на нефть и пандемии COVID-19. Другой вопрос, насколько это отражает реальное ухудшение качества кредитного портфеля.

Вывод: агрессивная стратегия роста Тинькофф Банка хорошо работала в период экономического роста. Сейчас придется за это расплачиваться, выбивая деньги из должников через коллекторов. Лично я держусь от этого банка подальше.

Дилетант, а почему вы считаете что объем плохих кредитов неминуемо вырастет?

Ни одна компания из-за коронавируса не обанкротилась, даже рестораны пока просто закрыты. Авиакомпании на гос. поддержке, лизинг тоже.

Ставки понижают, системообразующие фирмы перезаймут без проблем, ещё и под низкий процент. Работники тур. отрасли пойдут работать в гос. компании.

Посмотрите на индекс облигаций, корпораты на максимумах (за редким исключением). Облигации очень чувствительны к проблемам. Где тот кризис о котором вы говорите?

Роман Ранний, вырастет к гадалке не ходи

люди за квартиру платить не хотят, а тут кредиты

TCS Group Holding в первом квартале 2020 года увеличила чистую прибыль по МСФО на 26% — до 9 млрд рублей по сравнению с 7,2 млрд рублей прибыли за аналогичный период 2019 года, говорится в сообщении группы. Этот результат превзошел консенсус-прогноз аналитиков, ожидавших снижение чистой прибыли группы в I квартале 2020 года на 4,2% — до 6,9 млрд рублей.