Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций«Тинькофф» запустил зеленый фонд с акциями Tesla и Li Auto

Клиенты «Тинькофф инвестиций» смогут вложиться в бумаги зеленых компаний: управляющая компания «Тинькофф капитал» запустила биржевой паевой инвестиционный фонд, который инвестирует в акции компаний – лидеров по развитию экологичных технологий по всему миру. Новый фонд называется «Тинькофф индекс экологически чистых технологий» и привязан к индексу, который отслеживает динамику стоимости публичных компаний, бизнес которых сфокусирован на создании или использовании зеленых технологий.

www.vedomosti.ru/finance/articles/2021/07/12/877717-tinkoff-zapustil-zelenii-fond

| Число акций ао | 199 млн |

| Номинал ао | 3.639384 руб |

| Тикер ао |

|

| Капит-я | 609,6 млрд |

| Опер.доход | 487,7 млрд |

| Прибыль | 80,9 млрд |

| Дивиденд ао | – |

| P/E | 7,5 |

| P/B | 2,1 |

| ЧПМ | 14,1% |

| Див.доход ао | 0,0% |

| Тинькофф Банк | ТКС Холдинг Календарь Акционеров | |

| 08/05 Собрание акционеров Тинькофф по вопросу допэмиссии акций | |

| 16/05 Отчёт МСФО за 1 кв. 2024 года | |

| Прошедшие события Добавить событие | |

Тинькофф Банк | ТКС Холдинг акции

3058.5₽ -0.67%

-

- Вчера смотрел показатели компании: P/BV ~= 11.5, ROE = 43.16%, с учетом средней ставки доходности в районе 7.5% расчетный P/BV ~= 5.75, т.е. компания переоценена в 2 раза. Либо хайп, либо инсайд, либо и то, и другое), а может просто по фану)

- пишет

t.me/stock_and_news/1780

🇷🇺 $TCSG $TCS

Сколько будут расти акции Тинькофф банка? 👇

▫️Наблюдая за быстрым ростом котировок TCS Group, сложно поверить, что всего девять месяцев назад компания обсуждала сделку с «Яндексом», в рамках которой она оценивалась лишь около $27,64 за акцию. Сейчас акции TCS Group стоят втрое дороже, в связи с чем встает вопрос — насколько актуальна рекомендация ПОКУПАТЬ?

▫️Перекрестные продажи на фоне роста клиентской базы будут поддерживать рост выручки. В 1К21 число активных клиентов TCS Group превышало 10 млн. Это чуть более 10% от совокупной базы активных банковских клиентов в России. Мы полагаем, что к концу 2023 года у TCS Group будет свыше 18 млн активных клиентов, и перекрестные продажи внутри экосистемы только начинаются. Рост прибыли может поддержать оценочные коэффициенты. Коэффициент «цена/прибыль» TCS за последний год повышался вместе с консенсус-прогнозом прибыли.

▫️Вчера акции очередной раз обновила исторические максимумы. В такой ситуации покупать бумагу очень опасно. Коррекция рано или поздно наступит и на отметке 5000-5200₽ можете покупать. Но компания динамично развивается, показатели хорошие. Так что при просадке взять в долгосрок – разумный вариант.

Целелевой канал 90£

Дмитрий,

Выводят среднюю на 70.

А вообще если в дело втерлись амеры, отжав долю у Олега с его благословения, им нужен PE повыше чем у Сбера. Поэтому ОТ только свои акции и держит.

Хороши пузыри приносят краткосрочные «дивиденты». Когда пузырь сдуется, останутся рельсы для нового локомотива

Коэффициент PE Bank Of America по состоянию на 01 июня 2021 года составляет 18,42.

Тинькоф PE 24

АФК Система 19

Мосбиржа 15.5

ВТБ 15.6

Дмитрий,

… продолжение темы

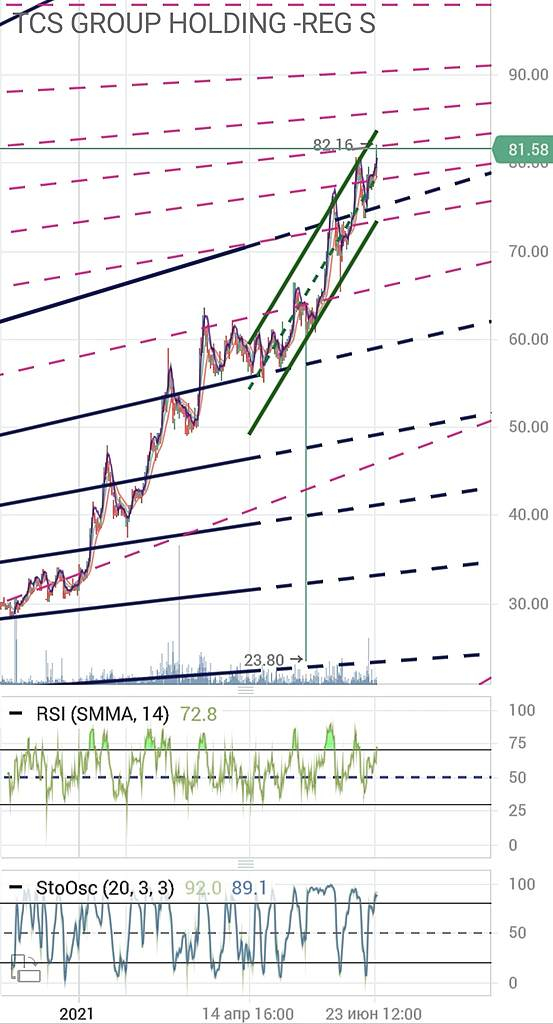

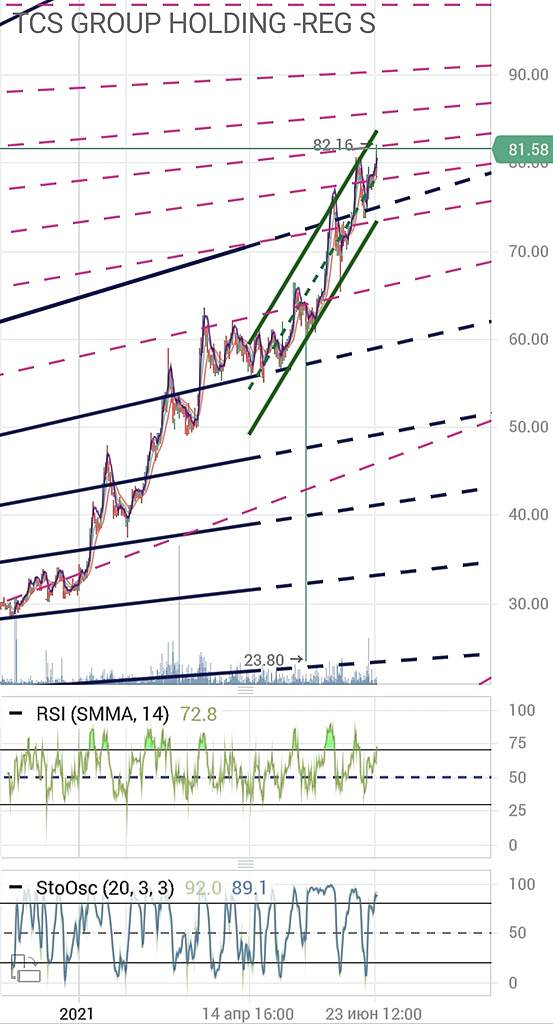

ТКС экспресс. В баксах новый билет на этот поезд достиг очередного истхай 82,16🚸⚠️

Получается правду бабушке сказали из колл центра. Не зря она уже год всю пенсию туда несёт после закрытия депозита под 5,5% годовых😅

Цена гуляет от середины канала роста до её верхних границ. Поочерёдно, снимая таким образом перегретости Осцилятора и RSI

Такими темпами за год по PE сравняются с Яндекс

Как то уже давал прогноз про рост к 90.

Так оно и получается. Растёт Тиньков по своим канонам, не оглядываясь на свой сектор. Ну считают они что так стоят и держут эту планку. Да и пофиг. Пока PE в рамках допустимых уровней. Вот когда будет 30 или минус 30 как у некоторых ритейлеров, тогда будет над чем подумать

Хотя на нашем рынке не мало переоцененых бумаг с PE 20-355 и что то они все растут и растут

Сейчас, ценик на максимуме, а PE на 2.8 пункта ниже полугодового значения.

При цене 60 PE был 26, 7

При цене в 70 PE был 24

При цене 80 PE 23,9

Цена выше, PE ниже, никто об этом не задумывался?

О какой величине коррекции речь? ±5%? Зачем корректироваться на 50% когда чистая прибыль растёт?

И ещё. Что там у нас с мутными банками творится?

tsargrad-tv.turbopages.org/tsargrad.tv/s/investigations/afera-desjatiletija-ofshornaja-imperija-na-sluzhbe-u-vlasti_355836?utm_medium=mobile&turbo_feed_type=ful

Дмитрий,

Целевой диапазон в моей стратегии достиг точки в 90 баксов. Автоматически вышел из бумаги по предварительной заявке, выставленой в мае.

+224%

Чертёж прилагается в комментариях ниже Бумаги TCS-гдр отскочили вверх от своего полуторанедельного минимума в связи с известием о том, что семейный траст бизнесмена Олега Тинькова добровольно воздержится от продажи акций TCS Group до 10 декабря 2021 года. По-видимому, указанное решение связано с желанием поддержать курс указанных бумаг на текущем высоком уровне. Акции подорожали более чем в 6 раз с марта 2020г

Бумаги TCS-гдр отскочили вверх от своего полуторанедельного минимума в связи с известием о том, что семейный траст бизнесмена Олега Тинькова добровольно воздержится от продажи акций TCS Group до 10 декабря 2021 года. По-видимому, указанное решение связано с желанием поддержать курс указанных бумаг на текущем высоком уровне. Акции подорожали более чем в 6 раз с марта 2020г Драйвером роста с одной стороны может являться новость о развитии услуги private banking. С другой стороны цена у Тинькофф банка отвязана от фундаментальных показателей, даже нового цикла роста ставки ЦБ, и имеет высокую волатильность. Одной из причин волатильности является втюхивание новым клиентам банка своих бумаг, который в период рекламных акций создают определенный ажиотаж

Драйвером роста с одной стороны может являться новость о развитии услуги private banking. С другой стороны цена у Тинькофф банка отвязана от фундаментальных показателей, даже нового цикла роста ставки ЦБ, и имеет высокую волатильность. Одной из причин волатильности является втюхивание новым клиентам банка своих бумаг, который в период рекламных акций создают определенный ажиотаж- Новость о развитии услуги private banking должна поддержать акции TCS Group - Атон

TCS Group запустит услуги private banking

TCS Group начинает тестирование своих новых услуг private banking, которые будут официально запущены с сентября. Банк также планирует глубокую диджитализацию этого сегмента.

TCS Group ранее заявляла, что планирует развивать услуги private banking, которые набирают популярность в России, однако это высококонкурентный сегмент. Новость должна поддержать акции банка.

Атон

Авто-репост. Читать в блоге >>>

Разбор банковского сектора. Что выбрать?

Разбор банковского сектора. Что выбрать?Для меня, вопрос выбора даже не стоит. Свое предпочтение я пока отдаю Сбербанку, продолжая удерживать его префы. А вот тем инвесторам, у которых по каким-то причинам нет в наличие банковского сектора в портфеле, данная статья будет полезна. Проанализируем крупнейших представителей отрасли и решим, чьи акции в портфеле могут принести лучшую доходность. Начнем с динамика финансовых показателей, тезисно.

Выручка за последние 3 года:

Тинькофф банк +74%

Банк ВТБ +22%

Банк Санкт-Петербург +22%

Московский кредитный банк +23%

Сбербанк +18%

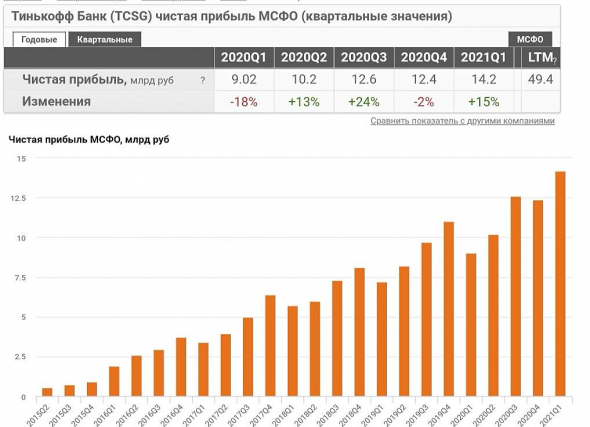

Прибыль за последние 3 года:

Тинькофф банк +63%

Банк ВТБ -59% 🔻

Банк Санкт-Петербург +20%

Московский кредитный банк +10%

Сбербанк -9%🔻

Тут нужно отметить, что 2020 год потребовал от банков выделить средства на формирование резервов под кредитные убытки. Это немного искажает доходность, но мы же сравниваем внутри сектора, поэтому данные референтны.

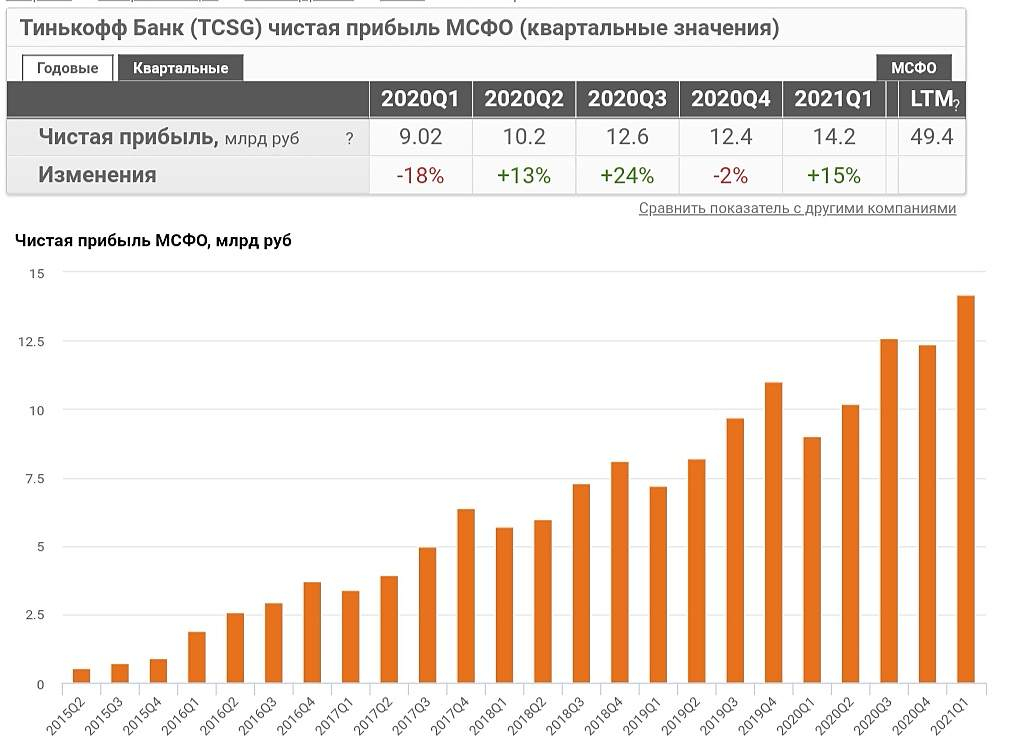

Далее сделаем сводную таблицу банковского сектора РФ. По мультипликаторам явно перегретым выглядит Тинькофф Банк. P/E в 24,8 и P/B в 9,3 говорят о перекупленности акций. Даже несмотря на рост последних месяцев, БСП еще сохраняет потенциал роста. По див. доходности лидером становится Сбербанк со средней за последние 3 года доходностью в 7,1% по обычке. БСП отстает в 1%. Сбербанк взял топ-1 и по прибыли за первый квартал. А вот с рентабельностью все хорошо у Тинькофф.

Авто-репост. Читать в блоге >>>- «Тинькофф» цифрой поборется за премиального клиента

На высококонкурентный рынок услуг private banking собирается выйти Тинькофф-банк. В настоящее время он тестирует сервис, в сентябре намерен запустить его полностью. Банк делает ставку на диджитализацию традиционного private banking. Однако эксперты отмечают, что потребуется «большая персонализация», а также развитие и предоставление широкого спектра различных экспертиз.

www.kommersant.ru/doc/4888630

загружен Тиньковым уже на 16% от всего депозита… а он сцука все прет и прет… свободных денег в кэше 30%… уже прогрузил Тинька в 2 раза..

понимаю, что сцука энто его не конечный рост — вырастет еще могет быть в два раза от текущей цены, но если будет перегруз на 30% в одну бумагу — то энто страшный напряг… на психику..

хотя соскочу с определенными потерями в пределах минус 4 процента от нонешней цены… потери будут минимальные -рука не дрогнет...

разрыв сознания - надо входить, чтобы сгрясти все, что можно, но можно и потерять… Авто-репост. Читать в блоге >>>

- Несмотря на сильный рост, акции TCS Group остаются отличной долгосрочной инвестицией - Sberbank CIB

Наблюдая за быстрым ростом котировок TCS Group, сложно поверить, что всего девять месяцев назад компания обсуждала сделку с «Яндексом», в рамках которой она оценивалась лишь около $27,64 за акцию. Сейчас акции TCS Group стоят втрое дороже, в связи с чем встает вопрос — насколько актуальна рекомендация ПОКУПАТЬ? В обзоре, опубликованном в апреле, мы писали о том, почему считаем акции компании отличной долгосрочной инвестицией. Мы перешли на оценку компании по сумме составных частей (ССЧ) и рассчитали новую целевую цену — $102 за акцию. При этом рекомендация остается прежней — покупать.

Развитие сегмента инвестиций и обслуживания МСП обеспечивает потенциал роста в небанковском бизнесе. Розничные инвестиции и обслуживание малого и среднего бизнеса (МСП), на первый взгляд, это два совершенно разных направления, однако их объединяют два важных фактора. Во-первых, TCS Group предлагает очень привлекательные продукты в обоих этих сегментах, а во-вторых, у них сохраняется большой потенциал органического роста и увеличения рыночной доли в ближайшие годы. В инвестиционном сегменте поддержку TCS оказывает не только тенденция к изменению модели сбережений населения. Банку также обеспечивает преимущество то, что он фактически первым вышел в сегмент инвестиций для розничных клиентов. Кроме того, теперь он предлагает услуги управления активами, что также может обеспечить потенциал роста. В сегменте МСП банк только начинает работать с крупными компаниями и использовать обширную базу держателей карт Tinkoff Black (из них лишь 4% — клиенты Тинькофф Бизнес). Мы повысили прогноз выручки для сегмента МСП (по нашим оценкам, в 2021-2023 годах она будет ежегодно расти на 44%, тогда как прогноз банка составляет 30%). Кроме того, мы прогнозируем, что выручка Тинькофф.Инвестиций в 2023 году достигнет 50 млрд руб. (прогноз банка — 40 млрд руб.). По нашим оценкам, вклад каждого из этих направлений в доналоговую прибыль в 2023 году составит 14%.

Перекрестные продажи на фоне роста клиентской базы будут поддерживать рост выручки. В 1К21 число активных клиентов TCS Group превышало 10 млн. Это чуть более 10% от совокупной базы активных банковских клиентов в России. Мы полагаем, что к концу 2023 года у TCS Group будет свыше 18 млн активных клиентов, и перекрестные продажи внутри экосистемы только начинаются (на активного клиента приходится всего 1,5 продукта). По нашим оценкам, количество продуктов, которые генерируют выручку, в ближайшие три года вырастет более чем вдвое — с 15,4 млн в 1К21 до 33,5 млн в конце 2023 года, а выручка до отчислений в резервы в 2021-2023 годах будет увеличиваться ежегодно на 22%.

Рост прибыли может поддержать оценочные коэффициенты. Коэффициент «цена/прибыль» TCS за последний год повышался вместе с консенсус-прогнозом прибыли. При этом прогнозы на 2022-2023 годы уже довольно высокие (наши оценки расходятся с консенсусом в пределах 1%), и, следовательно, дальнейшее повышение оценочного коэффициента может быть затруднительным. Вопрос сейчас в том, смогут ли акции TCS Group сохранить текущие высокие коэффициенты. На наш взгляд, это вполне возможно на фоне устойчивого роста прибыли в 2022 и 2023 годах (прибыль на акцию должна повыситься соответственно на 26% и 23%). Соответственно, даже без дальнейшего пересмотра оценок прогнозы прибыли предполагают значительный потенциал роста котировок.

Кили Эндрю

Sberbank CIB

Авто-репост. Читать в блоге >>>

Дмитрий, о да, круче Царьграда может быть только Дзен.

Я клиент Тинькофф. Но рост последнего года слишком опережает прибыль.

ВладиМир,

Дык это почти у всех спекулятивно растущих бумаг. РУСАЛ и тот 1.5 года растёт как на дрожжах. Или ОZON вкупе с Х5. которые оторвались от реальности. Тинькоф план свой гонит в этом цирковом шоу. Рентабельность позволяет. Если знаете точку роста, можно смело торговать. Как только корекционая волна пересчёт среднюю скользящую на дневном, можно и отдышаться. Тинькоф это своего рода ответ Яндексу, хотя и в банковском секторе.

smart-lab.ru/q/shares_fundamental/?field=roe

А ваша логика на какую классику ориентирована?

smart-lab.ru/q/shares_fundamental2/?field=p_e

youtu.be/LSguBRiSMs8

Андрей Андрей, тревожная музыка, натянутые факты. местами вообще ложь.

ролик — говно, мягко говоря.

ПBМ, но и правды там не мало.Цена акции покажет правду ))))

Андрей Андрей, да, можно прикинуть рассказ с даты ролика по сей день, отличный рассказ

THE BIG SHORT

Вышла новость, что «Тинькофф банк" планирует секьюритизацию портфеля ипотечных кредитов, в рамках которой «Ипотечный агент ТБ-1» готовится выпустить биржевые жилищные облигации с ипотечным покрытием класса «А» объемом 5,6 миллиарда рублей.

Ориентир доходности — премия 140-160 базисных пунктов к полуторалетним ОФЗ.

При существующем положении дел, это отношение риск-доходность очень, низкое.

Ипотечный бум, набирающий обороты в России на фоне падающих доходов населения, начинает оборачиваться проблемами для людей, переставших справляться с выплатами по кредитам.

Число квартир с обременением, выставленных на продажу, растет с двузначной скоростью по мере того, как погашение займов становится неподъемным для людей, беднеющих седьмой год подряд.

В июне 2021-го предложение таких квартир на рынке подскочило на 20% в годовом выражении, сообщили «Известия»

Авто-репост. Читать в блоге >>>

RUDOY, о, сколько же % квартир уже выставлено на продажу? 0,05% от купленных?

youtu.be/LSguBRiSMs8

Андрей Андрей, тревожная музыка, натянутые факты. местами вообще ложь.

ролик — говно, мягко говоря.

ПBМ, но и правды там не мало.Цена акции покажет правду ))))

Тинькофф Банк | ТКС Холдинг - факторы роста и падения акций

- История роста, постоянно растущие показатели (07.02.2020)

- Самая высокая рентабельность среди российских банков (10.08.2020)

- Доля некредитного бизнеса выше 50% - диверсификация и снижение риска (29.08.2022)

- Могут поставить рекорд по прибыли в 2023 году (20.10.2023)

- Страховой бизнес хорошо растет и уже входит в топ-10 в стране. (20.10.2023)

- Банк стоит дороже остальных по мультипликаторам (29.08.2022)

- Рост кредитного портфеля в 2022 году замедлился - соответственно рост тоже (29.08.2022)

- Кипрская компания под санкциями. (20.10.2023)

- Дивиденды пока маловероятны (20.10.2023)

- Качество кредитного портфеля в 2022 году снизилось и пока не восстановилось до уровней 2021 года. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Тинькофф Банк | ТКС Холдинг - описание компании

Банк ТКС“class A” share a nominal value of $0.04/share and carrying one vote.

“class B” share a nominal value of $0.04/share and carrying 10 votes.

class A = 119,291,268

class B = 80,014,224

Total = 199,305,492

On 25 October 2013 the Group completed an IPO of its “Class A” ordinary shares in the form of global depository receipts (GDRs) listed on the London Stock Exchange plc.

On 2 July 2019 the Group completed a secondary public offering (SPO) of its “class A” shares in the form of GDRs.

On 28 October 2019 the Group’s GDRs started trading also on the Moscow Exchange.

По состоянию на 3 кв.2020 у Тинька:

59% выручки — кредитный доход (остальное — комиссии)

60% из них — это кредитные карты

то есть только треть доходов обеспечивают кредитки

Чтобы купить акции, выберите надежного брокера: